新年度入り後の日本株を展望する

2018年3月29日

●2018年1-3月期の日本株低迷は主に3つの要因によるもの、ただしいずれも過度な懸念は不要。

●この先市場の関心は景気動向や企業業績に移行、景気と業績は日本株の追い風となる見通し。

●日経平均は新年度入り後に緩やかに持ち直し、2019年3月末の水準は23,300円程度を予想。

2018年1-3月期の日本株低迷は主に3つの要因によるもの、ただしいずれも過度な懸念は不要

年初は順調なスタートを切った日本株でしたが、1月下旬から調整色を強め、1-3月期はさえない動きとなりました。その主な要因として、(1)米利上げペースの加速見通しを背景とする米長期金利上昇の懸念、(2)トランプ米政権の強硬的な通商・安全保障政策に対する警戒、(3)森友問題を巡る安倍内閣の支持率低下とアベノミクス終焉に対する危機感、の3つが挙げられます。

ただ、以下の理由から、いずれも過度な懸念は不要と考えます。すなわち、(1)は3月の米連邦公開市場委員会(FOMC)を経て、米長期金利上昇の懸念は後退していること、(2)の強硬姿勢は中間選挙対策の一環で、トランプ米政権側に本気で貿易戦争を仕掛けたり、地政学的な緊張を高めたりする意図はないとみられること、(3)は秋の自民党総裁選挙で安倍首相が3選を逸しても、自民党政権と現行の政策が継続すると思われることです。

この先市場の関心は景気動向や企業業績に移行、景気と業績は日本株の追い風となる見通し

新年度入り後、これら3つの要因が波乱なく市場に消化されていけば、次は景気動向や企業業績に市場の関心が移ると考えます。足元の世界景気の拡大ペースは、2017年後半と比較すると、やや鈍化したように見受けられますが、米国の財政刺激効果などにより、景気の拡大基調は継続すると思われます。そのため、景気敏感な日本株にとっては好ましい状況が期待されます。

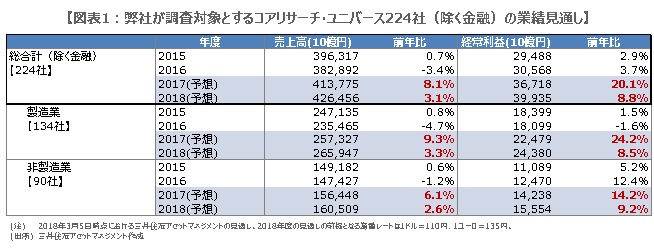

弊社は調査対象とする主要企業224社(金融を除く)について、2017年度の売上高は413.8兆円(前年度比+8.1%)、経常利益は36.7兆円(同+20.1%)の着地を予想しています(図表1)。さらに、2018年度は売上高が426.5兆円(同+3.1%)、経常利益が39.9兆円(同+8.8%)と、伸び率は幾分鈍化するものの、前年度に続き増収増益を見込んでいます。製造業(134社)と非製造業(90社)に区分した場合でも、そろって増収増益が続く見通しです。

日経平均は新年度入り後に緩やかに持ち直し、2019年3月末の水準は23,300円程度を予想

2018年度の業績予想について、前提となる為替レートは1ドル=110円、1ユーロ=135円です。仮に、為替レートを円高方向に5円修正すると、経常利益の伸び率は前年度比で3%ポイント低下します。したがって、新年度入り後、1ドル=105円、1ユーロ=130円の推移が続くと仮定した場合、経常利益見通しは計算上、前年度比+5.8%の伸びに鈍化することになりますが、減益に転じることはありません。

4月下旬以降、3月期決算企業の2017年度本決算と2018年度の業績見通しが順次発表されます。注目は2018年度の業績見通しですが、年初からの円高進行を受けて、総じて控えめなものが出てくる可能性があります。業績見通しへの失望が広がれば、株安を招く恐れもあるため、いわゆる「ガイダンスリスク」には一応の警戒は必要です。ただ、弊社の景気動向と企業業績の見通しに基づけば、日経平均株価は新年度入り後、年度末に向かって緩やかに持ち直すと思われ、2019年3月末の水準は23,300円程度を予想しています。