18年3月FOMCの結果と市場の解釈

2018年3月22日

●今回のFOMCは、さほどタカ派的な内容にはならず、市場に一定の安心感を与える結果となった。

●長期の政策金利見通しも上方修正されたがパウエル議長のハト派コメントで市場の動揺は回避。

●市場はFOMCを早々に消化し、米通商政策を次の材料とする可能性、今後の見極めが必要に。

今回のFOMCは、さほどタカ派的な内容にはならず、市場に一定の安心感を与える結果となった

3月20日、21日に開催された米連邦公開市場委員会(FOMC)では、予想通り0.25%の利上げが決定されました。ただ、全体の内容はさほどタカ派的ではなく、市場に一定の安心感を与える結果となりました。3月21日のニューヨーク市場は、小幅ながらドル安、長期金利低下、株安という反応でしたが、これらはFOMCを終えた一時的なポジション調整によるもので、トレンドとして継続するものではないとみています。

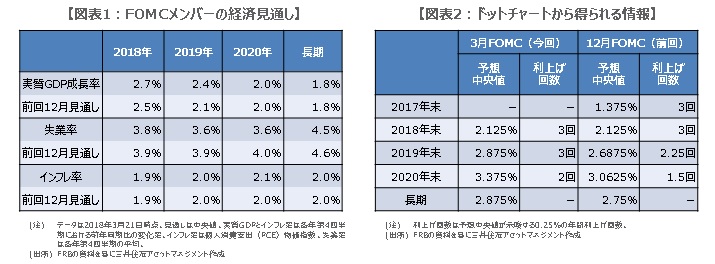

今回、市場が特に注目したのは、FOMCメンバーによる経済および政策金利の見通しでした。経済見通しでは、実質GDP成長率と失業率が、前回12月の予測値から明確に上方修正された一方、インフレ率については、若干の修正にとどまりました(図表1)。これらの見通しは、緩やかなペースでの利上げを正当化するものであり、政策金利見通しも、それに沿った形で、全般的に上方シフトされました。

長期の政策金利見通しも上方修正されたがパウエル議長のハト派コメントで市場の動揺は回避

ドットチャートをみると、FOMCメンバーが適切と考える政策金利水準の中央値は、2018年末は2.125%で前回と変わりませんでした。しかしながら、2019年末は2.6875%から2.875%へ、2020年末は3.0625%から3.375%へ、長期(Longer run)は2.75%から2.875%へ、それぞれ上方修正されました。この結果、これらが示唆する0.25%の年間利上げ回数は、2018年が3回で不変、2019年が2.25回から3回へ増加、2020年が1.5回から2回へ増加となりました(図表2)。

2020年と長期の中央値が上方修正されたため、ドットチャートはややタカ派的な印象を与えるものになりました。しかしながら、パウエル議長がFOMC後の記者会見で、緩やかなペースで利上げを継続する従来の方針を繰り返したことや、ここからインフレが加速していく感じはデータにないと述べたことなどから、市場が大きく動揺することはありませんでした。

市場はFOMCを早々に消化し、米通商政策を次の材料とする可能性、今後の見極めが必要に

FOMCの結果を受け、米長期金利が急騰することはなかったため、米国株もほどなく落ち着きを取り戻すと思われます。また3月21日の為替市場では、ドルや円が売られた一方、相対で資源国通貨や欧州通貨が買われましたので、ドル安の動きは必ずしもリスクオフ(回避)を意味するものではありません。ただ、市場はFOMCを早々に消化し、米国の通商政策を次の材料として意識する可能性があります。

トランプ米政権は2017年8月、通商法301条に基づき中国の不正貿易について調査を開始しており、近く制裁を発表するとの報道もみられます。目先、注意すべきは、米国による対中制裁発表の有無、制裁発表があった場合の中国側の反応、米中関係への影響です。今回のFOMCでも通商政策は先行きのリスクとしており、状況次第では、相場の波乱要因となり得るため、今後の見極めが必要です。