海外投資家の日本株売りは一服か

2018年2月26日

●海外投資家による日本株の現物や先物の売買動向は、日本株の方向性に大きな影響を与える。

●先物売りと現物買いの裁定取引や、その解消に伴う先物買いと現物売りも、相場の変動要因に。

●海外投資家の売りに一服感、裁定買い残の調整も一巡で日本株の下値リスクは徐々に低下へ。

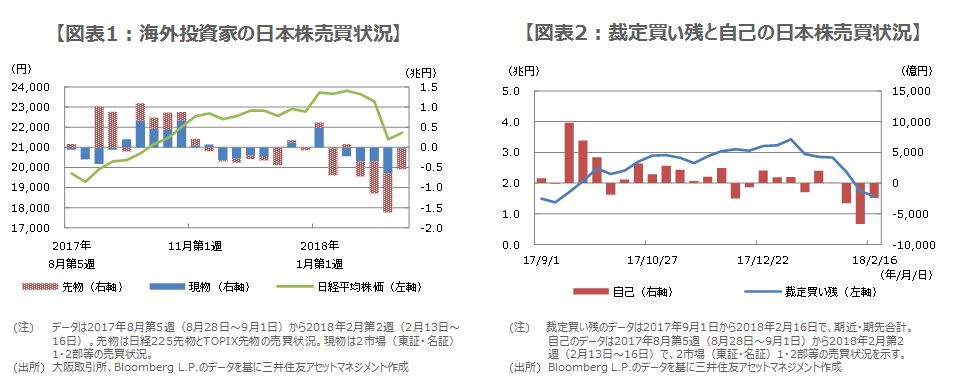

海外投資家による日本株の現物や先物の売買動向は、日本株の方向性に大きな影響を与える

東京証券取引所は毎週第4営業日に、投資部門別売買状況を公表しています。投資部門は自己と委託に区分されており、自己は証券会社が自己勘定で行う取引、委託は証券会社が法人や個人などから委託注文を受けて行う取引です。委託は顧客別に、法人、個人、海外投資家、証券会社に分類されます。このうち、海外投資家は売買代金比率が約6割と最も高く、その動向は常に市場の注目を集めています。

海外投資家は2017年9月第2週から10月第4週にかけて、日本株の現物や先物を大幅に買い越しましたが、その期間の日本株は大きく上昇しました。一方、海外投資家は2018年1月第2週から2月第2週にかけて、日本株の現物や先物を大幅に売り越しましたが、その期間の日本株は大きく下落しました(図表1)。このように、海外投資家の売買動向は日本株の方向性に大きな影響を与えています。

先物売りと現物買いの裁定取引や、その解消に伴う先物買いと現物売りも、相場の変動要因に

なお、2017年9月第2週から10月第4週のように、海外投資家が先物を大幅に買い越すと、先物価格が現物価格に対し、一時的に割高になります。このような価格の歪みが発生した場合、証券会社は先物売りと現物買いの「裁定取引」を行うことがあります。裁定取引は将来、反対売買(先物買いと現物売り)で解消されるため、解消前の現物買い残高(裁定買い残)の積み上がりは、先行きの現物売り圧力の高まりを示唆します。

2018年1月第2週から2月第2週のように、海外投資家が先物を大幅に売り越すと、先物の割高感は薄れます。この際、証券会社が裁定取引を解消すると、市場に先物買いと現物売りが出回り、裁定買い残は減少します。なお、裁定取引に伴う現物売買は自己に計上されるため、おおむね裁定買い残の増加(減少)で自己の買い越し(売り越し)超過という関係がみられ(図表2)、裁定取引も現物価格に大きな影響を与える要因であることが分かります。

海外投資家の売りに一服感、裁定買い残の調整も一巡で日本株の下値リスクは徐々に低下へ

さて、改めて海外投資家の売買状況に目を向けると、2018年2月第2週は、先物の売り越し額はまだ幾分多めですが、現物の売り越し額は前週から大きく縮小しており、日本株売り一服の兆しもうかがえます。また裁定買い残も、足元では2兆円を割り込んで減少しており、残高の調整も一巡したように見受けられることから、日本株の下値リスクは徐々に低下しつつあると思われます。

2月23日の米国市場では、10年国債利回りが2.866%と、前日から5.47ベーシスポイント(bp、1bp=0.01%)低下し、VIX指数は16.49と、不安心理が高まった状態とされる20を下回りました。米長期金利の上昇とVIX指数の上昇は、1月下旬の世界的な株安のきっかけとなったため、これらの低下が続けば、日本を含む各国株式市場の安定につながると考えます。