引き締まらない米金融環境下での投資戦略

2017年12月26日

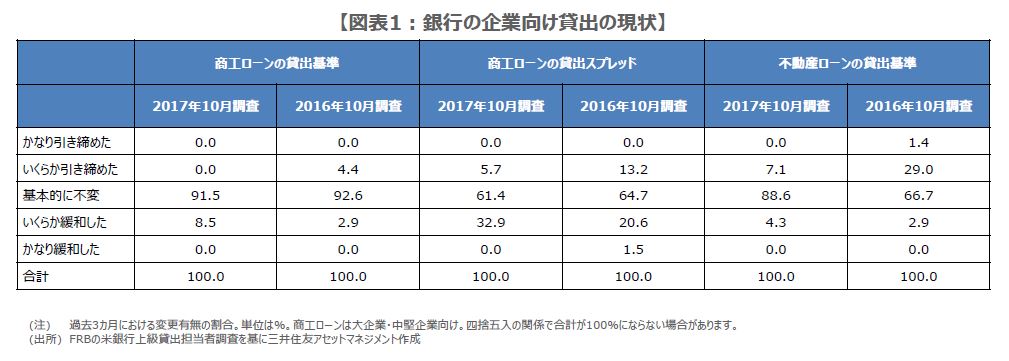

●米銀行上級貸出担当者調査をみると、貸出基準と貸出スプレッドは1年前よりも緩和方向にある。

●したがって資金需要が旺盛な電気通信サービス、リート、ハイイールド債券にとっては好ましい環境。

●ただ、資金が調達しやすいことは利益を生みやすい条件だが、過度な好パフォーマンス期待は禁物。

米銀行上級貸出担当者調査をみると、貸出基準と貸出スプレッドは1年前よりも緩和方向にある

前回のレポートでは、米連邦準備制度理事会(FRB)がフェデラルファンド(FF)金利に上限と下限が設定されている限り、利上げをしても米金融機関のドル調達コストの上昇に直結せず、金融環境は引き締まりにくいというお話しをしました。そこで、今回はそのような状況において、具体的にどのようなアセットクラスに投資機会が生じやすいか考えてみます。

一般に、金融環境がそれほど引き締まっていない場合、企業や家計の銀行借り入れは比較的容易に行われます。では実際に、米国における銀行の企業向け貸出の現状を確認してみます。米銀行上級貸出担当者調査について、2017年10月調査と2016年10月調査を比較すると、商工ローンの貸出基準と貸出スプレッド(上乗せ金利)は、ともに緩和方向に変化していることが分かります(図表1)。

したがって資金需要が旺盛な電気通信サービス、リート、ハイイールド債券にとっては好ましい環境

また、不動産ローンについても同様に、2017年10月調査と2016年10月調査を比較すると、貸出基準は緩和方向に変化しています。つまり、今の米国では利上げ局面にあっても、企業は銀行から比較的容易に借り入れが可能であり、資金制約の問題には直面してないということになります。そのため、借り入れの多い企業にとっては、事業活動のしやすい環境といえます。

この環境が追い風になるのは、資金需要が旺盛な業種です。例えば、S&P500種株価指数内のセクターでは、電気通信サービスや公益事業などは比較的資金需要が大きいとみられ、リート(不動産投資信託)も同様の傾向があると思われます。また、ハイイールド債券(格付けがトリプルB未満の企業が発行する社債)についても、今年は起債状況が改善していることなどから、好ましい環境と考えられます。

ただ、資金が調達しやすいことは利益を生みやすい条件だが、過度な好パフォーマンス期待は禁物

これらの業種やアセットクラスにとって、金融がそれほど引き締まらず、資金制約の問題に直面していない現状は、事業活動がしやすい環境といえます。しかしながら、投資の観点からすれば、これはリターンの源泉である利益を生みやすい1つの条件に過ぎず、金融が引き締まっていないことだけで、これらの業種やアセットクラスの好パフォーマンスを過度に期待するのは賢明ではありません。

なお、FF金利の上限と下限の設定が、来年すぐに解除される可能性は低く、利上げをしても金融は引き締まりにくい状況は、しばらく続くことが予想されます。実際の投資にあたっては、リートは米長期金利に、エネルギー関連企業の起債が多いハイイールド債券は原油価格に、それぞれ大きく反応する傾向があるため、この点も考慮しておくことが大切です。