先物やオプションが現物を上下させる仕組み

2017年12月8日

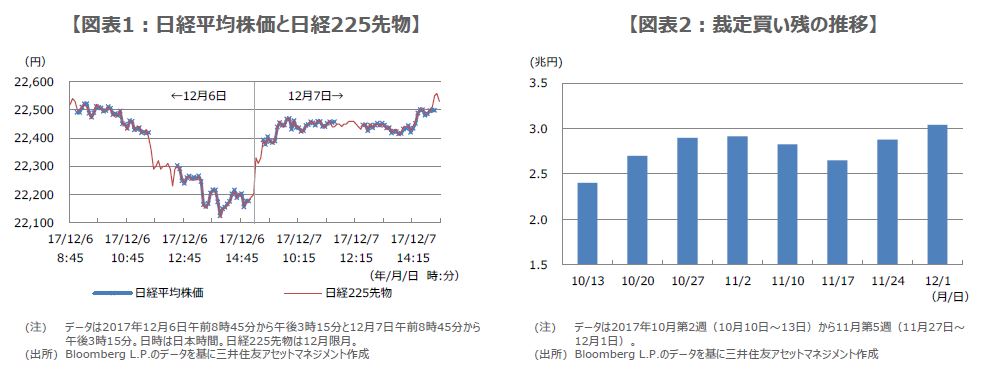

●日経平均株価は12月8日のメジャーSQ算出を前に、6日の大幅安の後、7日は大幅高となった。

●投機筋のプット売りとデルタヘッジの先物売りに、裁定解消売りが加われば、現物の下げ幅拡大へ。

●先物買い戻しと裁定買いで現物の上げ幅拡大へ、6日と7日の変動は投機的取引が一因とみる。

日経平均株価は12月8日のメジャーSQ算出を前に、6日の大幅安の後、7日は大幅高となった

日経平均株価を原資産とする金融派生商品(デリバティブ)に、日経225先物や、日経225オプションがあります。先物やオプションは、現物と違って取引期間が決められており、取引が満期を迎える月を限月(げんげつ)と呼びます。日経225先物の限月は、3月、6月、9月、12月で、日経225オプションの限月は毎月です。各限月の第2金曜日が満期日となり、この日に算出される特別清算指数(SQ)で取引が決裁されます。

12月8日は、先物とオプションを同時に決済する「メジャーSQ」の算出日でした。先物やオプションを売買している投資家は、取引最終日(SQ算出日の前営業日、すなわち12月7日)までに、ポジションをどうするか判断しなければなりません。日本では直近限月に取引が集中する傾向がみられ、SQに絡み現物が大きく動くことがあります。実際、日経平均株価は12月6日に大きく下落し、12月7日には大きく上昇しました(図表1)。今回はこの仕組みを探っていきます。

投機筋のプット売りとデルタヘッジの先物売りに、裁定解消売りが加われば、現物の下げ幅拡大へ

具体的な例として、ある投機筋が、12月限月の日経225オプションについて、行使価格22,500円のプット(日経平均株価を22,500円で売る権利)を売り建てていたとします。日経平均株価が「何らかの材料」で22,500円を割り込んだ場合、このプットが行使される確率は上昇します。そのため、投機筋のプット売りポジションは評価損が拡大します。

プット価格の急騰などで、プットの買い戻しが難しい場合、投機筋は12月限月の日経225先物を売却するというデルタヘッジを行います。日経平均株価が下落すれば、先物の売りポジションに評価益が発生するため、プット売りポジションの評価損を補填できます。この時、先物に売りが膨らみ、現物よりも安くなると、別の取引主体が、売っていた先物を買って、同時に買っていた現物を売る「裁定解消売り」取引を行い、これが現物の下落を加速させることもあります。

先物買い戻しと裁定買いで現物の上げ幅拡大へ、6日と7日の変動は投機的取引が一因とみる

その後、日経平均株価が「何らかの材料」で22,500円を回復した場合、このプットが行使される確率は低下するため、プット売りポジションの評価損は縮小します。ただし、先物の売りポジションには評価損が発生しますので、投機筋は先物を買い戻す必要があります。この時、先物に買いが膨らみ、現物よりも高くなると、別の取引主体が、先物を売って同時に現物を買う「裁定買い」取引を行い(図表2)、これが現物の上昇を加速させることもあります。

日経平均株価が下落した「何らかの材料」は、米国トランプ政権がエルサレムをイスラエルの首都に認定するという12月6日の報道であり、反発に転じた「何らかの材料」は、同日の欧米株式市場や為替相場が比較的落ち着いていたことと思われます。つまり、日経平均株価が6日と7日に変動幅を拡大したのは、上記の例に類似した投機的取引が一因と推測され、少なくとも日本の景気や企業業績の見方が悪化したことによるものではないと考えます。