一部市場にみられる変調の芽

2017年12月1日

●中国株下落は当局による金融機関の監督強化がきっかけ、適切な規制なら株安は健全な調整。

●トルコ金融市場の動揺は他国に連鎖する類のものではなく、米ハイイールド債券の下落も一時的。

●日本の半導体銘柄の下げも利益確定の動き、これらの変調が世界市場に与える影響は限定的。

中国株下落は当局による金融機関の監督強化がきっかけ、適切な規制なら株安は健全な調整

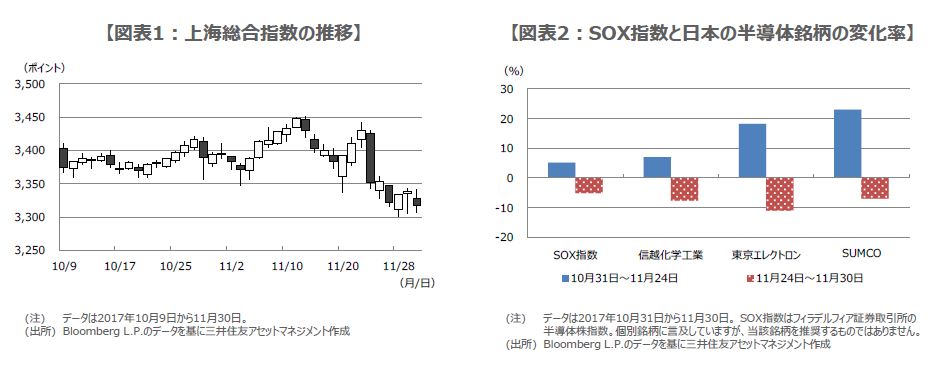

11月に入り、一部の市場で気になる動きがみられます。例えば、中国では上海総合指数が11月23日に前日比2.3%下落し、その後も軟調に推移しています(図表1)。また、トルコでは通貨リラが対米ドルで過去最安値を更新した一方、10年国債は過去最高水準まで利回りが上昇(価格は下落)するなど、動揺が続いています。そして、米国でもハイイールド債券(格付けがトリプルB未満の企業が発行する社債)市場の地合いが悪化しました。

今回は、これらの変調の背景を探り、その影響が市場全体に波及するリスクについて考えます。はじめに中国株の下落については、中国共産党大会後、当局が金融機関の監督強化策を打ち出したことを受け、市場に金融引き締めの思惑が広がったことが主因と思われます。ただ、当局が債務削減や不動産市場の過熱抑制を念頭に適切な規制を行う限り、株価が調整してもそれは一時的で、むしろ健全な動きと考えます。

トルコ金融市場の動揺は他国に連鎖する類のものではなく、米ハイイールド債券の下落も一時的

次にトルコでは、対米関係の悪化、物価の上昇、財政規律の緩み、経常赤字の拡大が、通貨安と国債利回り上昇につながっています。こうしたなか、エルドアン大統領は中央銀行に利上げをしないよう圧力をかけており、大統領の強権体制が事態を悪化させています。つまり、金融市場の動揺は、トルコ固有の問題に起因するものであり、他国に連鎖する類のものではないと言えます。

そして米国におけるハイイールド債券市場の地合い悪化は、通信セクター主導によるものでした。きっかけは米携帯電話スプリントとTモバイルUSとの統合中止であり、これを受けハイイールド債券の指数連動型上場投資信託(ETF)に解約が広がりました。市場の軟調な動きは、個別企業に起因しており、環境自体が悪化した訳ではないため、一時的なものにとどまると思われます。

日本の半導体銘柄の下げも利益確定の動き、これらの変調が世界市場に与える悪影響は限定的

また、日本ではここ数日、半導体銘柄の下げが顕著です。背景には、フィラデルフィア証券取引所の半導体株指数(SOX指数)の下落や、需給の緩みを指摘した一部証券会社のレポートの影響などがあるとみられます。半導体銘柄の中には、4-9月期決算を経て大きく上昇したものも多く、利益確定の売りが出やすかったこともあると思われます。そのため、市場全体が半導体サイクルのピークアウトを見込んでいる訳ではないと考えます。

以上を踏まえ、中国株の下落、トルコ金融市場の動揺、米ハイイールド債券市場の地合い悪化、日本の半導体銘柄の下落、これらの変調は一時的なものであり、現時点で世界の金融市場に広く悪影響を及ぼすものではないとみています。仮に悪影響の兆しがみられた場合、米国など主要国の中央銀行は、金融政策正常化のペースを緩めて緩和的な金融環境を維持し、危機発生の抑制に努めると予想します。