9月FOMCの結果と市場の解釈

2017年9月21日

●米金融当局の経済および金融政策の見方に大きな変化はなく、市場は比較的落ち着いた反応。

●ただ、ドットチャートで改めて12月の利上げが示唆されたことから、為替市場ではドル高が進行した。

●総じてみれば市場はFOMCを無難に消化、10月のバランスシート縮小も混乱を招くことはなかろう。

米金融当局の経済および金融政策の見方に大きな変化はなく、市場は比較的落ち着いた反応

9月19日、20日に開催された米連邦公開市場委員会(FOMC)では、大方の予想通り、政策金利の据え置きと、10月からのバランスシート縮小開始が決定されました。また、FOMCメンバーの経済見通しでは、GDP成長率は2017年が上方修正、失業率は2018年と2019年が下方修正、食品とエネルギーを除く個人消費支出(PCE)物価指数は2017年と2018年が下方修正されています。

そしてFOMC声明では、ハリケーンの経済への悪影響は一時的との見方が示されました。以上より、今回のFOMCからは、「物価はしばらく低水準で推移するものの、景気の底堅さは維持され、緩やかなペースで金融正常化を進めることができる」というメッセージが読み取れます。金融当局の、経済および金融政策の見方に大きな変化がなかったため、市場は比較的落ち着いた反応となりました。

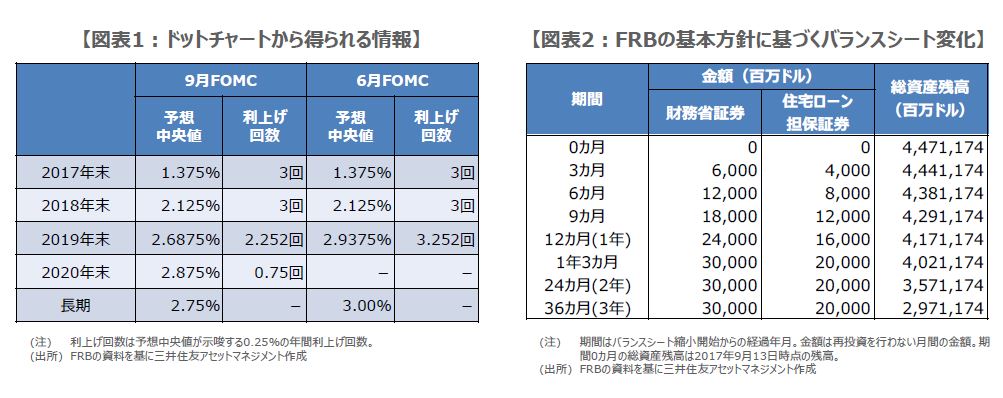

ただ、ドットチャートで改めて12月の利上げが示唆されたことから、為替市場ではドル高が進行した

FOMCメンバーが適切と考える政策金利水準の分布(ドットチャート)をみると、政策金利の予想中央値は、2017年末が1.375%、2018年末が2.125%でした(図表1)。これらは前回6月と変わらず、年内は12月の利上げ、2018年は年3回の利上げを示唆しています。これを受け、市場では、足元の物価の伸び悩みは利上げ判断に影響しないとの見方から、12月利上げの織り込みが進み、為替はドル高で反応しました。

一方、2019年末の予想中央値は、前回の2.9375%から2.6875%に低下し、2019年は年3.252回の利上げ示唆から、年2.252回の利上げ示唆に下方修正となりました。また長期の予想中央値も、前回の3.00%から2.75%に低下しています。しかしながら、今回新たに示された2020年末の予想中央値は、長期の2.75%よりも高い2.875%となり、その結果、2020年は年0.75回の利上げ示唆となりました。この点もドル高要因になったと思われます。

総じてみれば市場はFOMCを無難に消化、10月のバランスシート縮小も混乱を招くことはなかろう

FOMCの「物価はしばらく低水準で推移するものの、景気の底堅さは維持され、緩やかなペースで金融正常化を進めることができる」というメッセージと、ドットチャートにより、市場では年内の利上げ観測が高まりました。ただ、その後の米国株や日本株が大きく崩れていないことを勘案すると、市場は今回のFOMCを無難に消化したと考えられます。

10月からはバランスシート縮小が開始されますが、基本方針はすでに6月に公表されているため、市場に大きな混乱はないと予想します。米連邦準備制度理事会(FRB)が目指すバランスシートの最終的な規模は明らかになっていませんが、基本方針に基づけば、現状、約4.5兆ドルのバランスシートは、3年程度で3兆ドルを割り込みます(図表2)。かなり緩やかなペースであるため、バランスシートの縮小要因だけで米長期金利が急騰し、市場に動揺が広がる可能性は低いと思われます。