「法人実効税率」の引き下げ(日本)【キーワード】

2015年10月23日

<今日のキーワード>

法人実効税率とは、国税である法人税に地方税を含めて、企業の利益に課される実質的な税負担を示すものです。日本は国際比較をすると相対的に高いため、企業立地の競争力としては十分とは言えません。こうした中、2017年度にも国税、地方税を合わせて 20%台に引き下げる必要性が指摘されています。

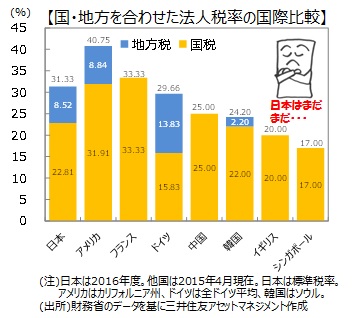

【ポイント1】2016年度は31.33%へ引き下げ

2015年度は法人税改革の初年度

■2015年4月1日より、法人実効税率は前年度の34.62%(標準税率)から2.51%引き下げられ、32.11%となりました。続く2016年度にはさらに0.78%引き下げの31.33%とする方針です。15年度、16年度の法人実効税率の引き下げは、財源が全額確保できなくても減税するという、「先行減税」が確保され、法人税改革の起点と位置付けられています。

【ポイント2】成長志向の法人税改革

立地競争力向上のスピード化

■法人税改革はわが国の競争力を高める成長志向型の構造改革で、加速が求められます。「経済財政運営と改革の基本方針2014」では、「数年で法人実効税率を20%台まで引き下げることを目指 す」と明記されました。

■続く2015年の基本方針では「現在進めている成長志向の法人税改革をできるだけ早期に完了する」とされています。16年度の31.33%では、アジア諸国と比較して立地競争力は十分とは言えません。着実な引き下げが必要と考えられます。

【今後の展開】着実な引き下げに期待

■法人実効税率の20%台を目指す

報道では、政府は法人実効税率を2017年度に20%台に引き下げる可能性があると指摘されています。環太平洋パートナーシップ協定(TPP)や中国を含む東アジア地域包括経済連携(RCEP)を想定すれば、なるべく早期にアジア各国との立地競争力をできるだけ縮めておく必要がありそうです。

■財源がハードルに

「アベノミクス2.0」は名目GDP600兆円を目標に掲げ、政府は企業に積極的な投資を促しています。経済界は目標を達成するためにも法人実効税率の引き下げ等を先行させるよう要求しています。法人実効税率の引き下げは税収を大幅に減少させるため、それをカバーする財源がハードルとなりそうです。