稼ぐ力を高める「法人税改革」(日本)【キーワード】

2015年1月19日

<今日のキーワード>

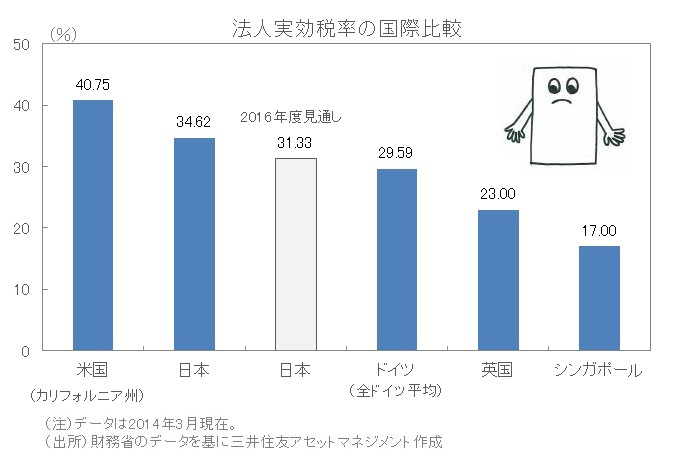

3年目を迎える安倍政権は、2015年度より「法人税改革」を本格化します。国際的に見て高い現行の法人実効税率(34.62%)の引き下げを段階的に行い、将来的には20%台を目指します。赤字などで実質には法人税を支払っていなかった企業などからの徴収を強化するなど課税ベースを拡大し代替財源を確保しつつ、法人実効税率を引き下げる方針です。

【ポイント1】法人実効税率を今後2年で3.29%引き下げ

幅広い企業から徴収するしくみを強化

■14日に2015年度の税制改正大綱が閣議決定されました。法人税の改正が盛り込まれ、企業の収益力向上、競争力強化、賃上げの積極化などを目指す内容となっています。

■法人実効税率は現行の34.62%から2015年度は32.11%へ、2016年度は31.33%へ引き下げられる予定です。一方、企業の所得ではなく事業規模による課税(外形標準課税)を拡充することや、赤字による税額控除(欠損金の繰越控除制度)の額を引き下げることなどにより、幅広い企業から徴収するしくみを強化します。これらにより税率引き下げによる税収減を一部緩和する方向です。

【ポイント2】2015年度は750億円の減税効果

賃上げを行う企業はより恩恵

■2015年度の法人課税に関する減税額は改正内容がすべて反映された場合750億円となります。段階的に外形標準課税などが拡大することで、2017年度の減税額は同じ前提で80億円と財源負担は抑えられる見込みです。

■また、一定基準以上の賃上げを行った企業に対しては、賃金増加分の税額控除を行う制度も拡充し、企業の賃上げをさらに促します。

【今後の展開】企業の「稼ぐ力」をサポートし、成長戦略の好循環へ

■中小企業への優遇措置見直しを検討

現行税制では中小企業(資本金1億円以下)は大企業に比べ優遇されています。大きな利益を上げている中小企業に対しては法人実効税率の引き下げのプラス要因とは別に優遇処置を低減するなど、法人実効税率引き下げの財源を確保するための手段を検討する方向です。

■「稼ぐ力」をサポート

アベノミクスの成長戦略は企業の「稼ぐ力」の向上を重点課題としています。法人実効税率の引き下げにより企業業績拡大を税制面からサポートします。また、税率が計画通り20%台に引き下げられる過程でドイツ(29.59%)並みに近づき、企業の国際競争力が高まっていくことも期待されます。