【キーワード No.1,270】GDPが予想比下振れ、日銀見通しへの影響は?(日本)

2014年2月18日

1.「GDP」とは?

「Gross Domestic Product」の略で国内総生産のことです。経済の規模や成長性を把握する際に最もよく用いられる指標です。景気判断の際は、物価の影響を除いた「実質GDP」の成長率が参考にされます。

2.最近の動向

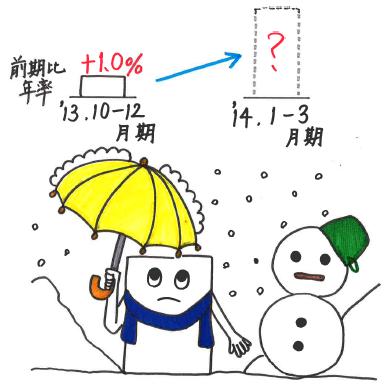

2013年10-12月期の実質GDP成長率(1次速報値)は、前期比+0.3%、年率換算+1.0%と、4四半期連続のプラスとなりました。しかし、市場予想(ブルームバーグ集計)の前期比+0.7%、前期比年率+2.8%は大きく下回りました。

需要項目別(以下、前期比)にみると、外需が全体を▲0.5%分押し下げました。2四半期連続での大幅な押し下げです。

一方、個人消費が同+0.5%となって0.3%分の押し上げ、民間設備投資も同+1.3%となって0.2%分の押し上げ要因となりました。しかし、これらの伸びも予想には届きませんでした。

3.今後の展開

国内景気は、消費税増税を想定した上でも、当面は底堅く推移すると思われます。一方、注目されるのは、日銀の景気・物価見通しへの影響です。日銀は1月の「物価展望レポート」の中間評価で、今後の物価がしばらく年+1%台前半(除く消費税)になるとの見解を示しました。これは緩やかながらも着実な物価上昇を見込んだもので、市場では追加緩和観測がやや後退しました。

ただし、中間評価は2013年度の成長率が前年度比+2.7%程度との前提に基づいています。今回のGDPの下振れにより、その実現には2014年1-3月期が前期比+3.0%程度(年率+12%程度)の極端な高成長となることが求められます。市場では増税前の駆け込みがあっても前期比+1.1%程度と見る向きが多く、その場合、2013年度の成長率は前年度比+2.2%となります。足元の寒波で首都圏の活動が停滞したこと、年初から日本株が下落したことなども踏まえると、日銀は見通しの下方修正を迫られそうです。

こうしたなか、市場では一旦後退した追加緩和観測が再浮上することも想定されます。まずは、消費税増税と次の展望レポートの発表が予定される4月から、1-3月期GDPが発表される6月の半ば頃にかけて、日銀の姿勢に変化があるか注目です。