拡大する「CoCo(ココ)債」 市場(グローバル)【キーワード】

2014年12月17日

<今日のキーワード>

「偶発転換社債」(Contingent Convertible Securities 以下、CoCo債)は、優先証券と呼ばれる金融商品の一つです。発行企業が経営破たんした時などに強制的に元本の削減や株式への転換がなされる条件が付いた社債です。金融機関などの発行者にとって、CoCo債で調達した元本を自己資本に算入できることが魅力です。一般の社債よりもリスクが高いため利回りが高く設定されます。

【ポイント1】市場規模が拡大傾向

2014年11月末の市場規模は約14兆円

■2009年後半に登場したCoCo債という新しいタイプの優先証券の市場規模が欧州を中心に拡大しています。CoCo債の市場規模は2014年11月末時点で約1,195億米ドル(約14兆円)となっています。

■それまでの優先証券は、バーゼルⅢという国際決済銀行(BIS)の新しい規制の元では自己資本に算入できなくなりました。そのため、既存の優先証券から、自己資本に算入できるCoCo債に借り換える動きが増え、市場規模拡大の背景となっています。

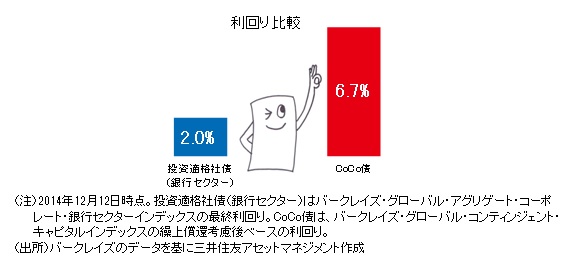

【ポイント2】利回りの高さが魅力

破たん時の損失負担リスクの見返り

■CoCo債を発行する金融機関が経営破たんした時などには、元本は損失処理に充てられます。投資家が損失を一部負担するリスクの見返りとして、CoCo債は高い利回りが設定されます。

【今後の展開】破たん時のリスクを投資家に適切に開示する必要性も

■欧州の大銀行が積極的に資本拡充に活用

CoCo債は自己資本の拡充を図る欧州の金融機関が積極的に発行しているため、バーゼルⅢが完全適用される2019年に向けて市場の拡大が見込まれます。また、発行体が知名度の高い欧州の大銀行である場合が多く、その知名度と利回りの高さが投資家にとっての魅力です。

■破たんリスク軽視を疑問視する声も

グローバルに活動する大手金融機関が経営破たんし、現実にCoCo債が資本に転換された例はまだみられません。実際に金融機関が経営破たんした場合のリスクが軽視されていると指摘する声も聞かれます。投資にあたっては発行体の破たんリスクを十分に検討することが重要と思われます。