アルゼンチン国債の利払い問題(新興国)【キーワード】

2014年8月7日

<今日のキーワード>

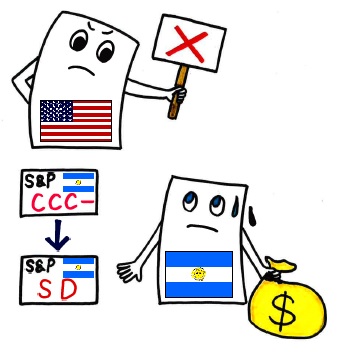

アルゼンチン政府は、過去の債務不履行(デフォルト)処理として約90%の債権者と元本減額などに合意しています。ただし、残りの債権者のうち一部の米国の投資ファンドが全額返済を求めて米国地方裁判所(以下、地裁)に訴え、2012年2月にそれが認められました。アルゼンチン政府はこの決定を不服として米国最高裁に上訴しましたが、今年6月に棄却されました。

【ポイント1】アルゼンチン国債は、テクニカル・デフォルトに

国債利払いが猶予期限(7月30日)までに実行されず

■米国の地裁が「訴訟を起こしていた投資ファンドへの返済が終了しない限り、他の債権者への利払いを行ってはならない」としていたため、資金の準備はされていたものの、6月30日の利払いは実行されませんでした。その後、アルゼンチン政府と投資ファンドは地裁の定めた調停者を介して債務返済についての交渉を行っていましたが、利払い猶予期限の7月30日までに合意に至りませんでした。これにより、アルゼンチン国債はテクニカル・デフォルト(※1)になりました。

(※1 支払い能力があるにもかかわらず、デフォルトになる状況。)

【ポイント2】S&Pはデフォルト水準に格下げ

市場は概ね織り込み済み

■大手格付け会社S&Pは7月30日、アルゼンチン国債の格付けを「CCC-」から「SD(選択的債務不履行※2)」に引き下げることを発表しました。こうした格下げの動きは他の格付け会社でも見られました。

(※2 一部の債券の利払いや償還金の支払いが実行されていないこと。外貨建て長期債などが対象。)

■今回のテクニカル・デフォルトにより、アルゼンチンでは景況感の悪化や通貨安による物価高への対応などが課題となりそうです。しかし、格下げなどの動きにもかかわらず、通貨ペソに今年1月のような急な変動は見られなかったことなどから、影響はある程度織り込まれていたものと思われます。

【今後の展開】他の新興国への影響は限定的となる見込み

■アルゼンチン政府の基本姿勢は返済に前向き

アルゼンチン政府は、他の延滞債務の返済について今年5月にパリクラブ(主要債権国会議)と合意に至るなど、債務返済への基本姿勢は前向きです。投資ファンドは返済の要求を続けると見られ、両者の交渉は継続される見込みです。

■他の新興国市場への影響は限定的

アルゼンチンが従来より国際的な金融市場から比較的孤立していたことなどから、今回の問題が他の新興国の通貨、債券、株式に与える影響は限定的となっています。先進国景気の緩やかな回復が続くなか、足元では新興国市場への資金流入も見られ、アルゼンチン問題の影響は今後も限定的となる見込みです。