【キーワード No.1,369】底堅いユーロ相場、低インフレの影響は?(欧州)

2014年7月11日

1.為替相場の変動要因は?

為替相場の変動要因は、経済情勢や政治情勢など多種多様です。例えば、ユーロ・円相場といった場合、ユーロ圏だけではなく、日本の情勢との相対的な関係から相場が形成されるため、さらに見方が難しくなります。ここでは、為替相場の形成に大きな影響を与える物価動向に絞ってお話ししていきます。

2.為替相場に対する物価の影響

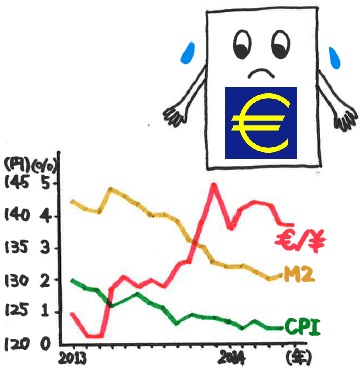

5月の消費者物価指数(CPI、ここでは総合指数)は、ユーロ圏が前年同月比+0.5%、アメリカが同+2.1%、日本が同+1.6%(消費税増税の影響を除く推定値)です。物価は、一国全体で見た場合の、モノとカネのバランスで決まります。カネがモノに対して過剰な場合、モノの価値(物価)が上昇します。これは逆に言うと、カネの価値が下がったことを意味します。物価上昇率が高いほどカネの価値の下落度合いが大きくなり、国際比較した場合、物価上昇率が高い国ほど通貨が弱く、逆に低い国ほど通貨は強くなりやすくなります。

この際、モノに相当する経済指標は実質GDPを、カネに相当する経済指標は現金や預金の量を示すマネーストック(またはマネーサプライ)を参照するのが適当でしょう。ただし、冒頭に述べた通り、物価だけでは為替相場を説明することはできません。

3.今後の見通し

欧州中央銀行(ECB)の統計によると、5月のM2(マネーサプライのうち、現金+銀行預金)は、前年同月比+2.1%です。これは、ユーロ圏が債務危機に見舞われた2011年以来の低い伸びです。また、同時期の日本(同+3.3%)、米国(+6.6%)をも下回っています。物価上昇率、マネーサプライ増加率の双方が相対的に低位にある状況では、基本的にユーロ安にはなりにくいと思われます。

ECBは、6月5日に開催した定例理事会(金融政策を決める会合)で、政策金利の一部である、預金ファシリティ金利(民間銀行が各国の中央銀行に余剰資金を預け入れる際に適用する金利)を初めてマイナス(▲0.1%)とし、銀行貸出の増加を通じてマネーサプライと物価の回復を促す姿勢を打ち出しました。しかし、足元は銀行貸出さえも減少しており、早期に目的を達成することは期待しにくい状況です。このようなことから、ユーロは当面、円に対してもドルに対しても底堅く推移すると見込まれます。