【キーワード No.1,330】ユーロ圏GDP下振れ、高まる「追加緩和観測」(ユーロ圏)

2014年5月19日

1.ユーロ圏の「追加緩和観測」とは?

ユーロ圏経済は2013年4-6月期にプラス成長へ転換し、南欧諸国の国債利回りも低下するなど、状況は改善しています。一方、このところはユーロ高や高失業率による低インフレへの懸念が高まってきました。市場では、昨年末ごろから再び大規模な追加緩和が必要との見方が増えました。足元では、ドラギ総裁が、6月会合で幅広い資産購入の決定も辞さない姿勢を示すなど、「追加緩和」は現実味を帯びてきています。

2.最近の動向

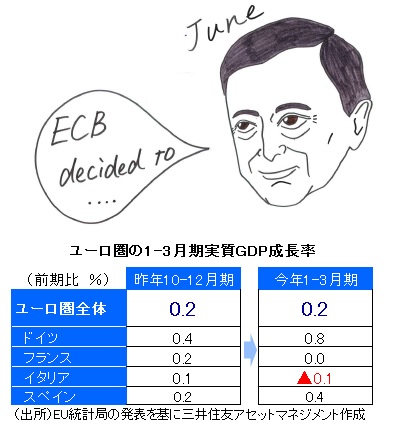

15日に発表されたユーロ圏の1-3月期実質GDP成長率は、前期比+0.2%と、市場予想の同+0.4%を下回り、2013年10-12月期の同+0.2%から横ばいに留まりました。

1-3月期の成長率を年率換算すると+0.8%となります。ECBスタッフは3月時点の経済予測で、2014年の成長率は+1.2%、2015年は1.5%に加速すると見ていましたが、すでに下振れの可能性が高まっています。

国ごとの成長を見ると(表を参照)、ドイツが加速した一方、フランスはゼロ成長に鈍化、イタリアがマイナスに転じるなど、主要国間でも勢いに差があります。財政再建に長らく苦しんだスペインが加速したことは好材料ですが、総じて、低インフレからの早期脱却は難しそうです。

3.今後の展開

ECBスタッフは6月に新たな経済予測を発表する予定です。成長・物価の中期見通しが小幅に下振れすることも想定され、市場ではECBが6月に何らかの追加緩和を実施するとの観測が大勢となっています。

焦点はどのような手段が採られるかです。検討中と見られる政策の例としては、①0.1%~0.2%程度の利下げ、②市中銀行の中銀預け入れ資産へのマイナス金利適用(貸出を強く促す)、③国債や証券化商品などの資産購入などが挙げられます。

これらはいずれもユーロ高の抑制や、銀行貸出を促す効果がありますが、市場参加者は最も強力と見られる資産購入の有無などによって、その後の成長・物価シナリオを判断しそうです。当面は、月末の物価指標や、ECB幹部の発言、政策を催促するような短期の株安圧力が発生しないかなどに注目です。