【キーワード No.1,297】動き出す「銀行同盟」(欧州)

2014年3月28日

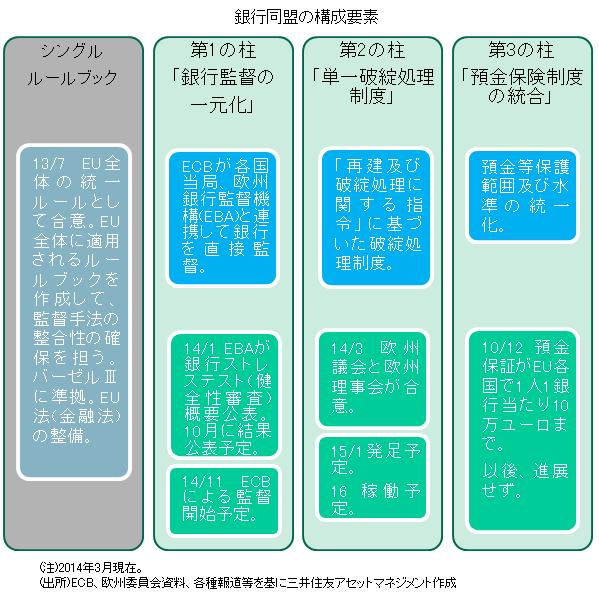

1.「銀行同盟」とは?

「銀行同盟」とは、2012年6月の欧州連合(EU)サミットで構想が発表されたもので、欧州各国で行われてきた銀行監督を欧州中央銀行(ECB)に一元化しようというものです。その主な目的は、財政と金融システムの安定化と、銀行救済のための納税者負担の最小化であり、「銀行監督の一元化」、「単一破綻処理制度」、「預金保険制度の統合」の3つの柱から成り立っています。

2.最近の動向

第2の柱とされる「単一破綻処理制度」については、3月20日にEUと欧州議会が15年1月に発足することで最終合意しました。実際に稼働するのは2016年以降と見られます。

今回の合意により、単一破綻処理委員会(*1)の決定の承認が、欧州委員会(EUの政策執行機関)に委ねられることとなり、破綻処理の手続きが迅速化される見通しです。また、国別基金の相互化によって統一した単一破綻処理制度基金(*2)を設立する方針です。その目標規模は550億ユーロと小規模ですが、10年かけて統一する予定を8年に前倒ししました。

(*1)単一破綻処理委員会:特定の銀行が危機的な状態に陥った際に効果的かつ速やかに対応を協議するのが目的。

(*2)単一破綻処理制度基金:銀行税を原資に550億ユーロ規模とする。基金は当面は国別基金で、初年度は加盟国内の破綻銀行の処理に基金の40%を相互使用することが可能。徐々に比率を上げ8年後に相互利用100%とする。

3.今後の展開

昨年末以降、行き詰まるかと思われていた単一破綻処理制度の発足が合意されたことで、「銀行同盟」は第2の柱まで大筋で目途が立ってきました。残された第3の柱「預金保険制度の統合」ですが、2010年12月に預金保証額が1人1銀行当たり10万ユーロまでに統一されて以降、進展がありません。「銀行同盟」の完成には預金保険の統一が必要ですが、域内の銀行システムの健全性は国毎に未だばらつきが多く、進展は難しそうです。また、第2の柱も詳細はこれからといった部分も多く、「銀行同盟」が実際に機能するまでには、まだ、時間がかかりそうです。