【キーワード No.1,293】中国鉄鋼業の動向と「鉄鉱石価格」の下落(アジア)

2014年3月24日

1.「鉄鉱石価格」とは?

鉄鉱石の価格は、豪州など資源大手と鉄鋼メーカーの交渉で決まります。特に影響力が大きいのは、中国向けの価格です。日本向けの価格もこれを参考にしながら、四半期ごとに改定されます。

2.最近の動向

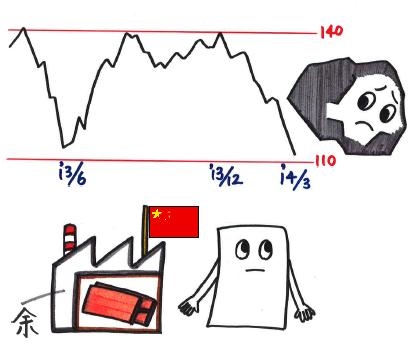

中国向け鉄鉱石価格は年初から下落し、3月中旬時点で1トン当たり110米ドル台前半(以下同様)となりました。直近のピークだった昨年12月から、約20%の下落です。また、日本向けの4-6月期の鉄鉱石価格も、前期比▲3%の118米ドルとなりました。

これらは、中国鉄鋼業の景況感指数が1月と2月に急落したこととも整合的です。また、年初から中国産の鉄鋼製品の韓国などへの輸出が増加し、東アジア全体で製品在庫が積み上がりました。

ただし、鉄鋼業の業況は春~秋に自動車販売などが堅調となれば持ち直す見込みです。中国では、例年2月~3月が鉄鋼製品の在庫のピークとなりますが、今春の主要5都市の在庫量は2009年春以来の低水準に抑えられており、在庫調整圧力は限定的と見られます。

3.今後の展開

中国の鉄鉱石輸入は、2014年に前年比+6%程度の約8.7億トンと、堅調な見込みです。それに対して、世界全体の鉄鉱石の供給能力は、資源大手がブームの際に拡大した開発計画により、大手だけで年1億トン程度拡大する見込みです。これは鉄鉱石価格の下押し圧力ですが、各社とも過剰供給は望んでいません。今後は過去の計画が、どの程度縮小されるか(先安感の解消要因)に注目です。

また、世界の粗鋼生産(約16億トン)の半分近くを占める中国の粗鋼生産は2013年に、前年比+7%の約7.8億トンとなりました。ただし、設備稼働率は決して高くなく、余剰生産能力は2億~3億トン分にものぼると見られます。これは、経済全体で見れば生産者物価の安定要因などとなる一方、鉄鋼業界の収益性・効率性の向上には大きな課題が残っていることを示します。

中国の鉄鋼業は、構造調整の必要性が長年意識されながらも、地方の雇用の担い手としてメスがなかなか入りませんでした。しかし、今年の全人代で示されたように、足元では中国全体が成長目標を引き下げています。こうした改革の波が鉄鋼業にも及ぶかどうか、世界から注目されるところです。