米債の『ボラティリティ』はピークアウト

2019年7月26日

<今日のキーワード>

米国の債券市場では、7月末に行われる米連邦公開市場委員会(FOMC)で米連邦準備制度理事会(FRB)が利下げを行うことが確実視されており、10年国債利回りが一時2%を割り込むところまで急低下するなど、米国債市場は堅調な相場が続いています。今回は、債券の『ボラティリティ(価格変動の度合い)』に着目して、米国債市場の先行きを展望してみます。

【ポイント1】米国債の『ボラティリティ』を示す“MOVE指数”

■投資家が米国債市場の先行きにどれほどの『ボラティリティ』を見込んでいるかを表す指標として、“MOVE指数”があります。MOVEは、バンク・オブ・アメリカ・メリルリンチが公表する指数で、「Merrill Lynch Option Volatility Estimate」の略です。

■米国債の先行き変動リスクを示すMOVEは債券版の恐怖指数とも呼ばれ、一般に、市場が落ち着いている時は低い数値で安定する一方、市場が大きく動く時は高い数値になります。株式の恐怖指数のVIX指数は上昇すると株価が下落しますが、MOVEが上昇するときは債券価格が上がる場合と下がる場合があります。

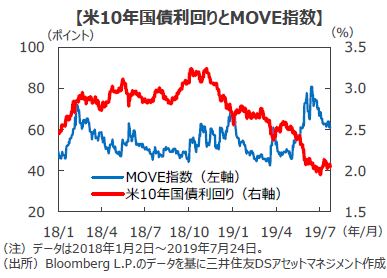

【ポイント2】MOVEは6月に高値後、反落

■今年に入ってからの米国債市場の動きをみると、10年国債利回りは年初から3月中旬まで概ね2.6~2.7%台でもみ合いを続けた後レンジを切り下げ、5月半ばまで2.4~2.5%台で推移しました。その後は一段と低下し、一時1.9%台をつけました。足元は2.0%台でもみ合っています。

■この間のMOVEの動きをみると、年初の66から3月中旬にかけ44まで低下し、その後急反発したものの5月上旬にかけ反落しました。5月中旬以降は上昇に転じ、6月半ばには16年11月以来となる80をつけました。それ以降は低下し、足元では60近辺で推移しています。

【今後の展開】FRBの予防的利下げは織り込み済みでもみ合いへ

■年初からの米国債市場とMOVEの動きを比べると、MOVEが上昇するとき、米国債市場が上昇(金利低下)していることがわかります。今年の場合は、FRBの金融政策が引き締めから緩和に転換する局面であることから、MOVEの上昇(利下げへの転換予想)と米国債市場の上昇が一致したと考えられます。足元はMOVEがピークアウトし、FRBの予防的な利下げが市場にほぼ織り込まれたとみられることから、当面米国債市場はレンジでのもみ合いとなるとみています。

*個別銘柄に言及していますが、当該銘柄を推奨するものではありません。

関連マーケットレポート

- 日々のマーケットレポート

- 日々のマーケットレポート