2025年12月12日

【セミナー開催レポート】第1回東証改革徹底解剖シリーズ~TOPIX再編で、日本株はどう変わる?~

2025年11月14日(金)に、東京証券取引所×ネット証券大手5社×三井住友DSアセットマネジメント共催でセミナーを開催しました。

司会進行に国山ハセン氏をお招きして、東京証券取引所・山口洋明氏と当社シニアファンドマネージャー古賀直樹が登壇。東証が進めるTOPIX再編の背景や狙いについて東証より解説し、後半は日本株ならびに日本企業の現状と今後の見通しについて、日本株運用歴27年となる古賀が解説しました。

●本日のスケジュール

●出演者のご紹介

氏")

株式会社フォックスユニオン

代表

国山 ハセン(くにやま はせん) 氏

大学卒業後、TBSテレビにアナウンサーとして入社。

数々の番組でメインMCなどを務めたのち、2021年8月からは報道番組『news23』のキャスターを務める。2023年1月に独立後、ビジネス映像メディア「PIVOT」に参画しメインMCとして当メディアの躍進に貢献。2025年2月、アメリカでFOX UNION Inc.を立ち上げ、日本発のグローバルメディア「UnKnown」を合わせてローンチ。

■第一部:「東証の市場改革とTOPIX再編について」

●スピーカー

●ハセン

今日のテーマである市場改革がどのように行われるのか、目的が何か、投資家にどのようなメリットがあるのか等お話を伺えればと思います。東証改革って一体何でしょうか?

●山口

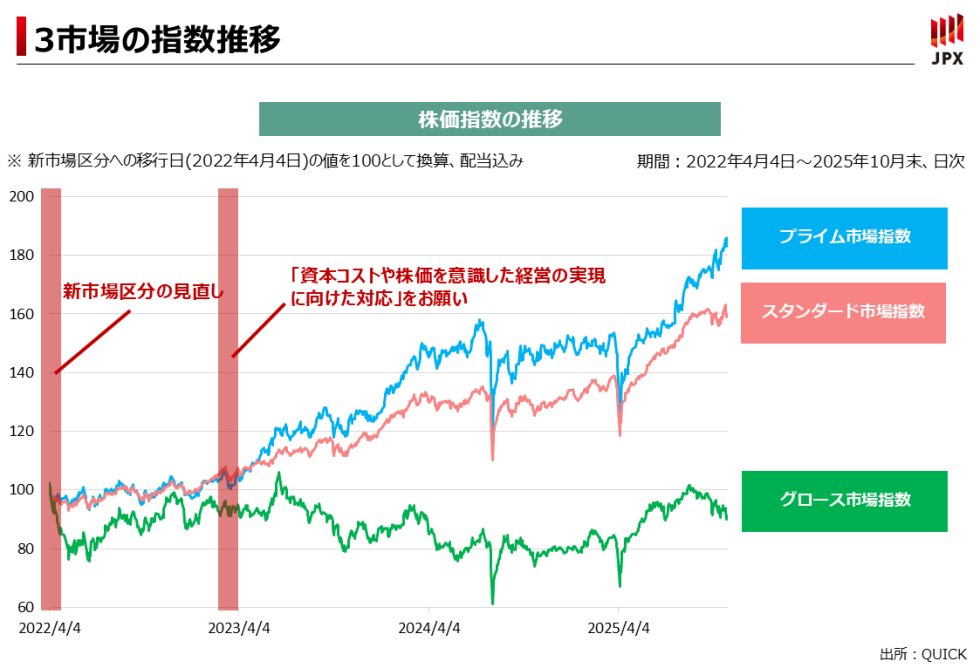

東証改革の、一つの節目は「市場区分の見直し」だと思います。それまでは東証一部・二部・マザーズ・ジャスダックがありましたが、2022年4月に、プライム市場、スタンダード市場、グロース市場という3つの市場に区分としました。

その後2023年の3月に、いわゆる東証要請とされる「資本コストや株価を意識した経営の推進」をプライム市場とスタンダード市場の全上場会社にお願いしました。さらに、今年(2025年)からは、グロース市場の改革を行っています。

●ハセン

グロース市場の改革は、今年からなのですね。

●山口

パフォーマンスを見れば一目瞭然ですが、2023年3月のいわゆる東証要請以降を見るとプライム市場、スタンダード市場が順調に上昇しているのに対しグロース市場は出遅れています。

●ハセン

東証要請以降、プライム市場、スタンダード市場は右肩上がりになってきているということですね。改革の目的は、日本株市場の魅力を高めていくことだと思います。日本株市場のニュースや話題が出る時に、日本企業は例えばPBR1倍割れだとか、ROEが低いみたいな話を聞きますが、そのあたり解説いただけますか?

●山口

東証要請後、PBRとかROEという言葉がかつてないほど浸透してきたと思います。きっかけは、「市場区分の見直しに関するフォローアップ会議」という有識者が入った会議を市場区分の見直しの後に始めたことだと思います。

3市場に整理し、名前を変えるだけでなく、しっかり実効性を持って改革を進めていくという目的で定期的にこのフォローアップ会議を開催しています。この会議で日本企業のPBRとROEの低さが注目されました。

PBRはいわば企業の将来性になります。PBR1倍割れは、投資家から預かったお金(株主資本)が時価総額よりも大きい状況、要はマーケットから、いま一つ評価されていないということです。海外と比較すると、PBR1倍割れ企業の比率は、アメリカが5%、ヨーロッパが24%、日本企業は約40%(2022年4月時点)となっています。

一方でROEは、企業の収益性です。簡単に言うと、投資家から預かった株主資本を使ってどれだけ利益を上げたかということです。

100億円預かって、10億円の利益を上げればROE10%ですし、それが1億円だったらROE1%という簡単な計算式です。単純に言うと、投資家から預かったお金でどれだけ効率よく稼げるかということで、国際的な基準は8%とされています。ROE8%未満の会社が、日本は約40%、アメリカが14%、ヨーロッパが19%です。日本はROE8%未満の会社が多いですよね。

●ハセン

私も株の銘柄を見るときに、一つの数値としてPBRやROEを判断基準にしようと思ったことがあります。素朴な疑問として日本企業は優秀な企業がたくさんあるのになぜROEが低いのでしょうか?

●山口

いろいろな説がありますが、一つはバブル崩壊後に自己資本が厚ければ厚いほど良く、現金があることが安全で価値があるのだと考えられていたからだと思います。特に日本はデフレだったので、現預金を持っていれば現金の価値が上がるので合理的な行動だったわけです。

また、株主資本と言われても、株主から預かったお金であることをあまり意識されていなかった部分があると思います。銀行から借りたお金であれば、借金したことに対して利子を払う意識は強いと思いますが、株主から預かったお金にはコストが生じないという誤解があったと思います。

●ハセン

ですから、株主を意識しましょうというところが、今後ポイントになってくるのですね。

●山口

まさにそれが資本コストを意識した経営です。資本コストは、要は株主からの期待なのです。

これも借入と比較するとわかりやすいですが、借入のコストはいわゆる利子です。

一方、株主資本は、株主からお金を株式という形で調達しています。株式にも当然コストが発生しています。それは何かというと、株主から見たリターンです。これらは会社からするとコストですが、ポイントはこの株主の期待は会社から分かりづらいことです。

●ハセン

会社への期待は株主それぞれによって違うと思いますから、確かにピンとこないですよね。

●山口

はい。ですから、株主と対話していただくことが必要になってくると考えられます。

東証要請の全体像をまとめると、「株主の期待や、株主から預かった資本で効率よく収益を上げることを意識した経営をしてください」、「そのための計画を開示してください」ということです。

計画を開示して、「株主との積極的な対話」をお願いしています。つまり「IR」の重要性です。投資家と対話をして、ブラッシュアップして、また計画を改善してというサイクルをまわしてほしいということが、東証要請の全体像です。

●ハセン

うまくいけば投資家にとっても企業にとってもWin-Winですね。企業が投資家を意識した経営改革をし、投資家もリターンを期待できる。この改革がうまく行けばマーケット全体にとってポジティブな影響が出てきますね。

●山口

次に、TOPIXという株価指数の見直しについてご紹介させていただきます。

日本の代表的な株価指数は日経平均株価とTOPIXです。TOPIXは、時価総額の大きい銘柄の影響を受けやすい一方、日経平均は、いわゆる値がさ株と言われる株価が高い銘柄の影響を受けやすいという特徴があります。

銘柄数は、TOPIXは約1,700銘柄で日経平均は225銘柄という違いがあります。TOPIXは、トヨタ自動車が一番時価総額が大きく約50兆円で、比率は3.6%ほど。日経平均株価だと、アドバンテストが一番で10%程度のウェイトを占めています。上位5銘柄で区切って見てみると、おおよそTOPIXで約15%、日経平均では約40%になります。同じ日本株の指数ですが、こう見ると全然違うんです。

TOPIXのコンセプトは、日本株の市場全体を表現する指数です。投資信託、年金、機関投資家がベンチマークとして使っているのはTOPIXです。日経平均株価の方がなじみはあると思いますが、機関投資家の世界で株価指数として主に使われているのは、TOPIXになります。

●ハセン

よく日経平均株価が上がった、下がったというニュースばかり目に入ってきますが、実際にはこのTOPIXをしっかり見た方がいいとは思いました。その上で、なぜTOPIXの見直しをすることになったのでしょうか?

●山口

TOPIXの見直しでは、プライム、スタンダード、グロースへの市場区分再編を踏まえて、市場代表性や投資対象としての機能性をより高めようという目的があります。TOPIXは、市場区分再編前は約2,000銘柄でした。これはイコール当時の東証一部の銘柄数です。

2025年1月に第一段階の見直しで約1,700銘柄になりました。この段階でもプライム銘柄が多数を占めています。2028年7月の第二段階の見直し完了時には約1,200銘柄まで減ります。

ポイントとしては、全市場が対象となり、選定基準に浮動株時価総額が採用され、毎年1回銘柄入替を行うことです。今までは入替を行っていなかったんですよね。

●ハセン

TOPIX見直しの流れはすごく面白いですね。投資家としても注目したいなと思いました。浮動株時価総額って何なのでしょうか?

●山口

端的に言うと、浮動株は上場している株式の中でも市場に流通している売買のしやすい株式です。反対に、固定株はなかなか市場に出てこない株です。自己株式、上位10位の大株主が保有する株式、役員が保有する株式、政策保有株式などが固定株の例です。上場株式数からこの固定株を差し引いた株が浮動株です。

●山口

この浮動株時価総額の累積比率の上位97%が、TOPIX構成銘柄でありつづけるための基準(継続基準)となります。これが今回TOPIX見直しの中で大きなポイントの一つになります。

今までの基準では、絶対評価でしたが、相対評価に変わるといえます。

今後は、プライム市場だけではなく、スタンダード市場、グロース市場の銘柄も浮動株時価総額の基準を満たしているか見られます。プライム市場だからTOPIXに採用されるというわけではなく、スタンダード市場やグロース市場の銘柄でも2026年10月の初回見直しでTOPIXに採用される可能性があります。

●ハセン

今まで日本のマーケットは大型株で比較的割安なものが多い認識でした。

でも、今後は大型株だけではなく中小型株も含めてより一層の成長が求められ、日本株全体としての魅力が高まっていくのではないかと感じました。

■第二部:「TOPIX再編が投資判断に与える影響」

●スピーカー

")

三井住友DSアセットマネジメント株式会社

シニアファンドマネージャー

古賀 直樹(こが なおき)

1997年に千代田生命保険(現ジブラルタ生命保険)に新卒入社、翌年から国内株式運用業務に従事。その後、2001年3月にトヨタアセットマネジメント(現三井住友DSアセットマネジメント)に入社。

運用部リサーチアクティブグループでは、徹底したリサーチに基づく銘柄選択手法に磨きをかけ、同チームの機関投資家向けファンド等を担当。2019年2月「アクティブ元年・日本株ファンド」を立上げから担当。「ファンドマネージャーとしての仕事はお客さまに支えられて存在している」を信条とし、常にプロとしての責任感を心に刻みながら、日々企業訪問・リサーチに奔走している。

●ハセン

古賀さんは、日本株のファンドマネージャーということですが、これまでのキャリアを教えてください。

●古賀

2019年からはアクティブ元年・日本株ファンドを立ち上げて運用しています。しっかりと運用内容を個人の投資家の皆様にもお伝えしようということで立ち上げたファンドです。運用実績は6年ほどですが、着実に投資成果を積み上げていると思っています。

●ハセン

気になるのが、パフォーマンスですが、実際いかがですか?

●古賀

TOPIXと比べても、着実にパフォーマンスを積み上げられています。しっかりと取材して、企業と対話を行い、これから変化していく銘柄を選択する中で、着実に積み上げてきた成果がTOPIXを上回っている理由ではないかと思います。

●ハセン

アクティブ運用なので、ファンドマネージャーが銘柄を厳選しているわけですよね。このアクティブ元年・日本株ファンドというのは、どういった判断軸で銘柄選定しているのでしょうか?

●古賀

投資の魅力は、「今から未来の変化を取りに行く」ところです。

すでに大きくなっている企業から、まだ生まれたばかりの会社も含めて重要なのは、まさに今からの変化です。これまでの経緯はあんまり関係なくて、小型銘柄にも投資チャンスはあります。そのため、企業に取材に行って変化を見ています。 私たちは、個別銘柄をしっかり見る運用を行っていますので、指数自体はあまり重視していません。私たちが運用しているファンドはプライム市場のウェイトが約6割で、スタンダード市場やグロース市場の銘柄にも投資しています。

●古賀

企業は私たちの生活を豊かにしたり、課題を解決したりと、様々なベネフィットを提供しています。そのベネフィットが社会に受け入れられるとリターンとして返ってくる。

今のスタンダード市場やグロース市場の企業でも、成長が見込める企業や、私たちの生活に貢献をしてくれている企業はたくさんあると思うんです。

●ハセン

中小型株の比率も比較的ウェイトとしては占めているということで、私は結構このファンドが好きです。株式投資の醍醐味、面白さは未来に投資することだと思いました。 前半のパートでは東証改革、特にTOPIX再編の話がありましたが、実際の投資判断にどのような影響がありますか。

●古賀

最初にぶっちゃけた話をすると、私たちは指数を意識していないので、TOPIX再編が直接的に企業を選ぶ上で影響することはないです。

ただし、TOPIX再編は、基準を満たしている企業を選別していく改革ですから、投資家に選ばれるような企業になっていくという変化が期待できる点は注目のポイントだと思っています。 一方で、TOPIXから外れる企業もありますので、流動性の変化は意識しておかないといけないと思います。

●ハセン

アクティブ元年・日本株ファンドの運用チームは、年間3,000件を超える企業を取材されているということですが、日本企業はTOPIXに採用されたいと思っているんでしょうか?

企業取材で経営者やIR担当と会話する中で各企業の反応はいかがでしょうか。

●古賀

今までは東証一部に上場したら、ずっとTOPIXに入ったままでしたので、全く意識されていませんでした。

それがTOPIX再編で経営者の意識は変わり始めています。現状は、TOPIX採用を意識している企業とそうではない企業が併存している印象です。

●ハセン

変化を受け入れて変われるかを運用チームで見てるってことですよね。

●古賀

そうですね。企業の意識に変化が起こり、持ち合い株の解消や時価総額を高めるための施策が活発になると思っています。

●ハセン

持ち合い株解消の動きとは、具体的にどういうことでしょうか?

●古賀

政策保有株式とも言いますが、自社の株式を取引先や金融機関に持ってもらったり、お互いに株式を持ち合ったりしていることがあります。これは固定株に該当するため、TOPIXに採用されるための基準となる浮動株時価総額にとってはマイナスになります。

また、資本コストの観点では、お互い取引先等なので見る目が甘くなってしまう可能性があります。通常は企業業績が悪くなると、株は売却されて株価が下落したりすると思いますが、そこが甘くなってしまうんです。持ち合い株の解消は企業が変わっていくきっかけの一つになりますので、とても注目しているポイントです。

●古賀

持ち合い株を解消することは自社の意識だけではできません。持ち合っている企業同士で交渉をしたり、今後の計画について対話する等、意識を高めていく動きが出てくることは大事なことだと思います。

●ハセン

二つ目に、時価総額を高めるための施策を強化しているかどうか、これはどのようなポイントを見ているのですか?

●古賀

企業は、選ばれる企業になる必要があります。そのためには、資本コストの考えの中でもROEを改善していくことが大事だと思います。例えば、余分なキャッシュを抱えているとROEが下がるため、株主に直接的なメリットになる株主還元策などの動きが出るかが大事ですね。

あとはIR活動を積極的にやっていくことが重要だと思います。個人投資家の皆様にも分かりやすいように説明をする、IRのホームページを充実させる、そのような施策によって評価されて、選んでくれる人が増え、時価総額が高まるというように、地道に積み上げて行かないといけないと思っています。

●ハセン

ROEを上げていくというメッセージを企業がちゃんと出しているかは、投資家として見るポイントになりますか?

●古賀

一番のポイントは、その企業がどうなりたいかです。未来の変化を私たちは捉えていくので、会社が何を目指すのか、そのために何に投資をするのかが大切になると思います。

●ハセン

IR活動でメッセージを発信して、株主とコミュニケーションが取れているかどうかや、企業がどこにチャレンジをしていくのかが重要ですね。

●古賀

何かやったらすぐ変わるわけではないので、本当に積み上げだと思います。TOPIX再編まで1年を切って、入替のボーダーラインにいる企業は何かやらないと、というところに来ていると思いますね。

●ハセン

アクティブファンドの魅力はファンドマネージャーがどのような着眼点で企業を選んで、そしてその企業が未来にどうなっていくのかっていうところですよね。

●古賀

もちろん10年、20年、30年後の未来に投資するというのも投資です。ですが、企業の中期経営計画は3年や5年で作られるので、5年後どうありたいかはメッセージとしてより明確に出てきます。

3年後、5年後のために今何をやっているのか、そのような「少し先の未来」を見ながら投資をしていくことが大切だと思います。

●ハセン

注目しているセクターはありますか?例えばテクノロジー分野ではAIがトレンドになっていると思いますが、日本としてこれからどこで勝負していくのかというのは、どうしても気になるところです。

●古賀

今流行っているものがずっと流行り続けるのかもわからないし、それだけがあっても私たちの生活が豊かになるわけではありません。

企業一つ一つがどこに向かっているのかがポイントです。AIの話がありましたが、日本の人口は残念ながら減っていくと予想されています。今の経済規模を保とうと思ったら、生産性を高めていく必要があります。AIをどう活用していくのか、AIを活用して新しいビジネスを作るとか、効率良く稼ぐというところが大切になってくると思います。

●ハセン

ビッグトレンドだけに流されるのではなくて、一つ一つの企業が向かう「少し先の未来」に何を考えているのかを見ていくことが肝心だというお考えですね。割と大きな波だけで投資を考えがちでしたが、そのような点に投資の面白さってありますね。

●古賀

波乗りみたいな投資も一つの株式投資の手法だと思いますが、本当の投資は自分のお金を投じると、その投資したお金が使われて、企業が私たちの社会に貢献して、社会を良くしてくれる。ベネフィットを受けつつ、投資のリターンも返ってくることが投資の本当の楽しさだと個人的には思っていますので、そこはちゃんと伝えていきたいです。

●ハセン

今日のテーマ「TOPIX再編」ですが、再編を通して日本企業がどう変わっていくのかが、投資家の一番の関心だと思います。その点、改めていかがでしょうか?

●古賀

TOPIX再編は、日本企業が変わっていくきっかけになると思います。

TOPIX構成銘柄が1年に1回入れ替わります。停滞していると構成銘柄から外されてしまうことが起こり得ますので、企業の経営者の意識は、どんどん高まっていくと思っています。この経営者の意識の変化によって日本経済もいい方向に向かうものと思います。

ただ、その取り組みは企業によって差があります。優れた取り組みであれば業績向上につながるでしょうし、逆に取り組みが不十分であればTOPIXから外れてしまい、株式は売られてしまいます。そうなると、インデックスファンドでは企業価値に関係なく売りの対象になってしまいますので、注意が必要だと思います。

●ハセン

投資先を見極めて投資することが一層重要になると思いますが、個人投資家はどうしたらよいでしょうか?

●古賀

本当に企業を選んで投資を欲しいと思います。

「TOPIXから外れる銘柄があって」とちょっとネガティブに言いましたけど、逆に、よい企業が、たまたま浮動株時価総額が小さくて、なかなか買いが集まらなかったとします。インデックスファンドはそのような株を買ってくれませんので、株価が割安に放置される企業も出てきます。割安に放置された企業が、しっかり成長していくところを見せられれば、今後株価が5倍、10倍になる可能性があると思います。TOPIX再編は、チャンスでもあります。

TOPIXに入っているか否かは、企業にとってすごく大切なことですが、私たちからみても投資のチャンスかもしれませんので、しっかりと企業を見ていくのは個人投資家にとても楽しみが増える部分だと思います。

●ハセン

企業を選ぶのが難しい、その変化をなかなか機敏にとらえることができない場合は、アクティブファンドを活用してもらうということですね。投資家としては、企業を選んでもらって、日本マーケットに投資をするということが重要になってきますね。

●古賀

企業を選ぶというのは、やはり労力、時間がかかることです。普段働いているとか子育てをしているなど色々な理由があってなかなか労力、時間を割くことのできない方は、アクティブファンドを選んでもらうのも一つの選択肢だと思います。

●ハセン

今日の話をぜひ参考にしていただければと思います。私も個人投資家として、幾つか個別銘柄を保有していますが、うまくいかないですね。でも、自分でやって、うまくいかないことも楽しみであったりします。そこから学んで、次の一手、何しようかなっていうところもあります。

今日改めてお話を伺って、日本株って面白いな、これからなんだなっていう印象を受けました。また自分でもいろいろ学んでいこうと思いますし、日本株のアクティブファンドをポートフォリオの一つの選択肢に組み入れたいなと思いました。

●古賀

未来の変化をポイントにしていただくと、少しパフォーマンスも変わってくるかもしれませんね。

●ハセン

第二部ではTOPIX再編によって実際の投資判断にどう影響が出るのかということを古賀ファンドマネージャーに伺いました。東証改革によって、日本株のマーケットは活性化していくだろうと思います。これから変化が起きてくると思いますので、ぜひ今日のお話を参考に投資の面白さや魅力に気づいていただければと思います。

")