2026年3月11日(水)に、「売買のタイミングに悩むあなたへ!運用のプロが実践する銘柄選びと売買判断の極意」と題し、「銘柄の見極め方」や「売り・買いの判断プロセス」をわかりやすくお伝えするセミナーを開催しました。

司会ににぐ先生をお招きし、当社シニアファンドマネージャーの古賀直樹、梅原康司、吾妻広基、金子将大が登壇しました。

※本記事はセミナーの一部を抜粋したものとなります。

下記のアーカイブ動画もぜひご覧ください。

https://www.youtube.com/watch?v=Szh9nSKYDtg

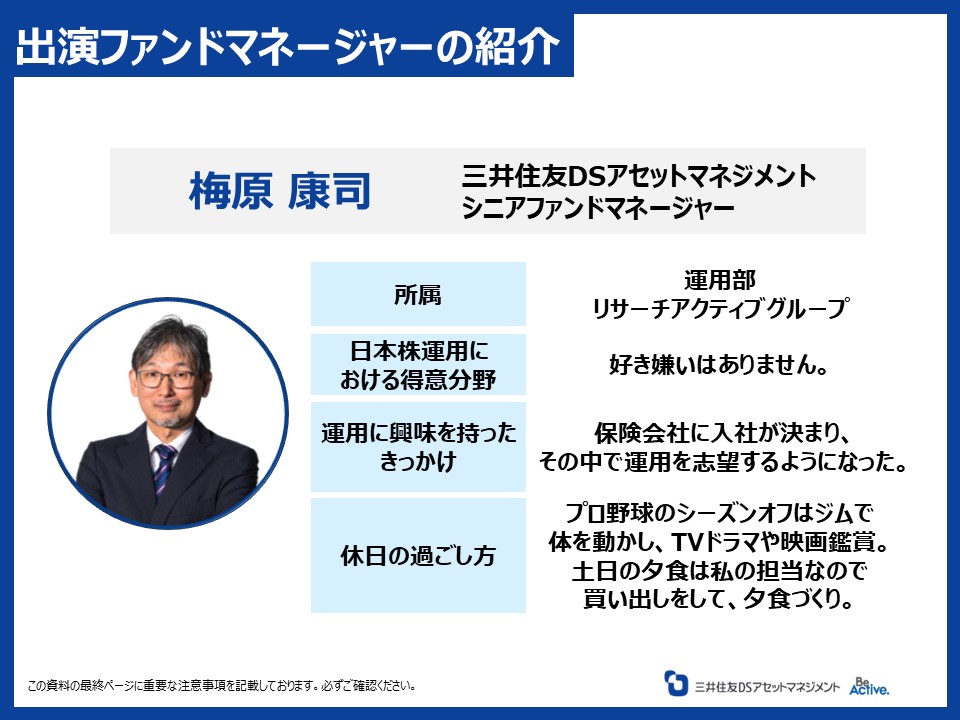

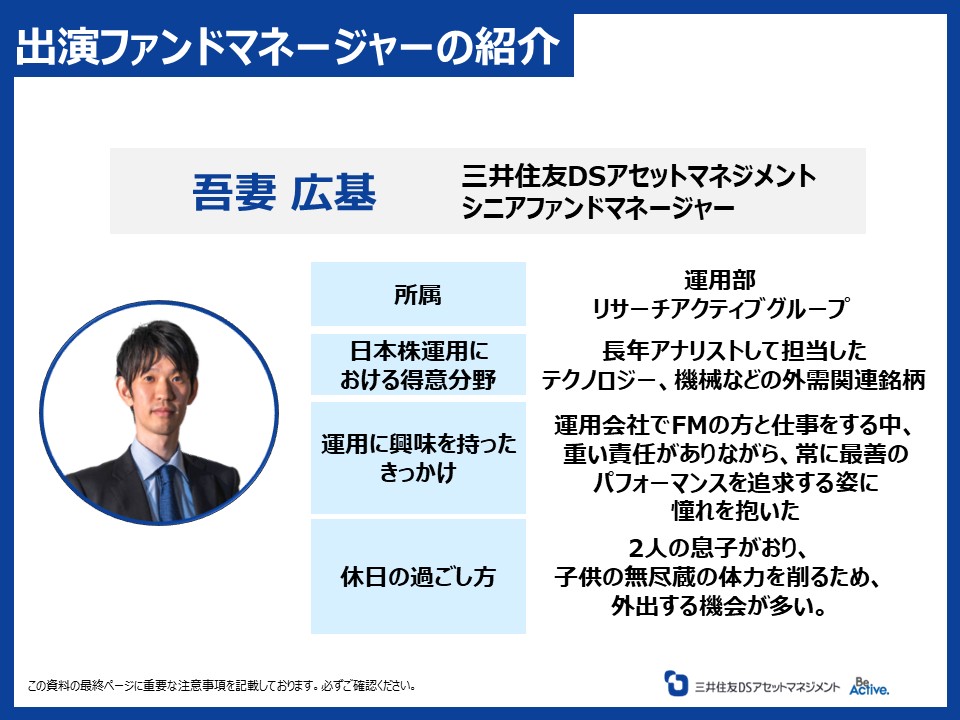

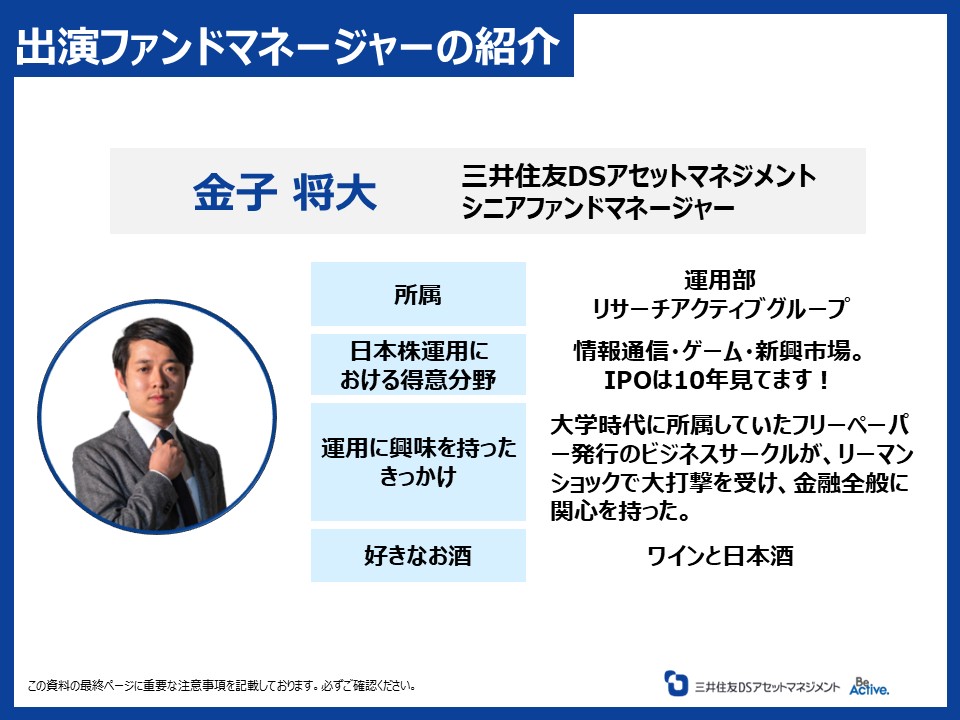

●出演者のご紹介

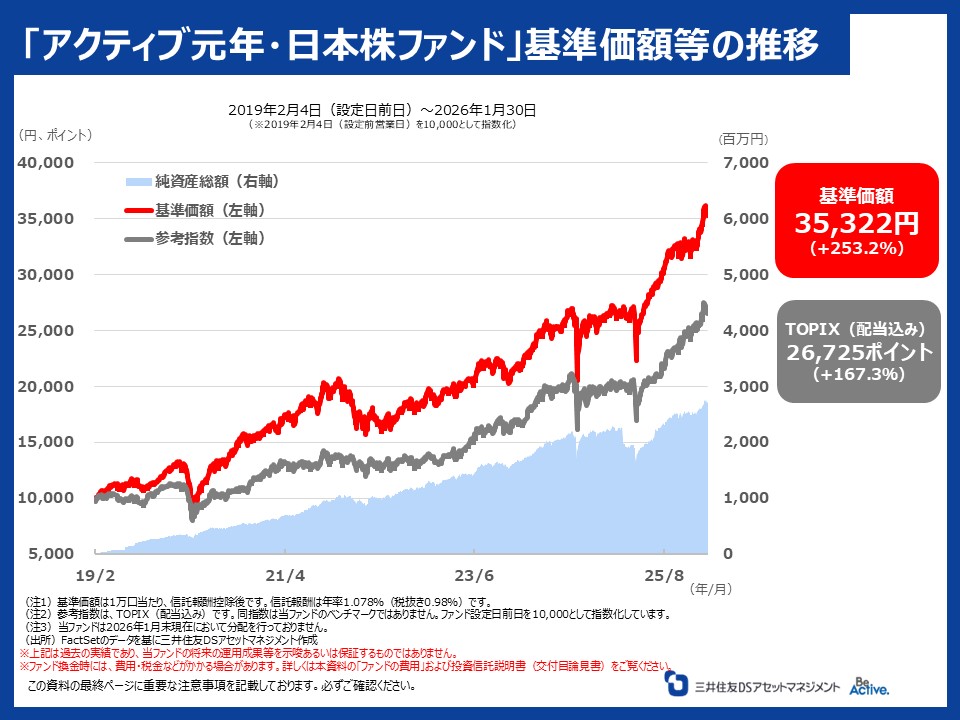

■「アクティブ元年・日本株ファンド」のご紹介

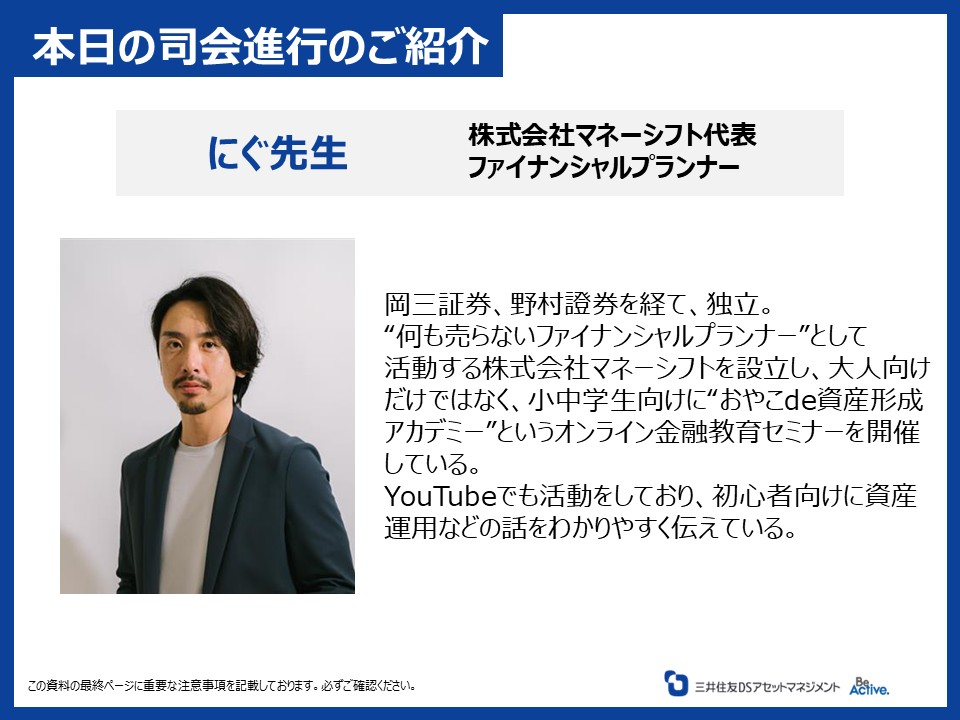

●にぐ先生

皆さんが運用を担当されているファンドについて、紹介をしていただきたいと思います。

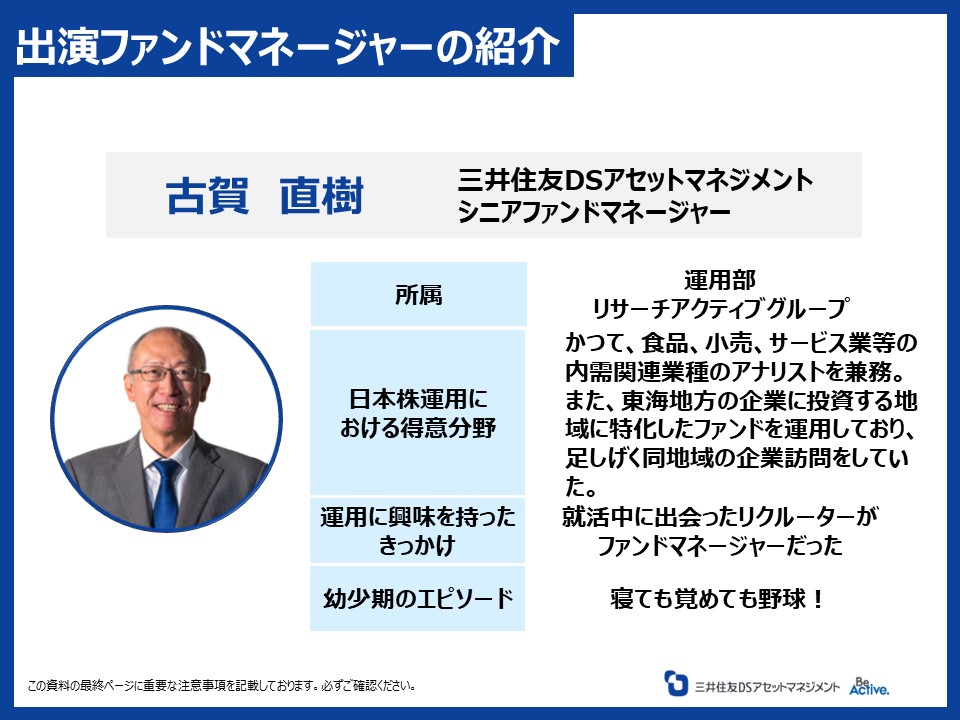

●古賀

私たち4人のチームで運用しているファンドが「アクティブ元年・日本株ファンド」です。

2019年の2月から運用開始しており、基準価額も概ね順調に推移しています。ファンド名に「アクティブ元年」という名前つけているのですが、一般の個人投資家の皆さんは、インデックスファンドから投資を始めることが多いと思います。その次のステップでは、アクティブファンドに投資していただきたいと私たちは思っており、そのアクティブファンドに最初に触れるきっかけになるようなファンドにしたいと考えています。パフォーマンスに加え、情報をしっかりお伝えしながら運用し、アクティブファンドの魅力を伝える。その思いで、「アクティブ元年」という名前をつけて、今運用しています。

●にぐ先生

パフォーマンスを見ても、設定来が、(2026年1月末時点)TOPIXが+167.3%でアクティブ元年・日本株ファンドが+253.2%ですね。

●古賀

そうですね。しっかりとパフォーマンスをあげることができてきたと思います。

運用をしている中で、指数や市場を見ながらというよりは、企業をしっかり調べて企業に投資をする点にこだわってきた結果として投資成果が出ていると思っています。タイミングによっては市場に劣後してしまうこともありますが、企業への投資の積み重ねがこのようなパフォーマンスに繋がっていると考えています。

●にぐ先生

今月(2026年3月)に入ってから日本株が大荒れだと思いますが、運用の対応に変化などはありますか。

●古賀

最近の相場でいうと、米国のイラン攻撃があり、地政学リスクが高まりました。また、原油価格が上がっていて、それがどう影響を及ぼすのかという中で、株式市場は一旦リスクオフで売られたり、「この状況が短く終わりそうだな」となって株価が上がったり、ということを繰り返しながら推移しています。

私たちの運用の中で何が変わるのかというと、短期的には株価変動を見ながら考えていきますし、世界情勢や、経済の環境が変わっていく中で、原油の状況が実際どうなるのか、それが各企業にどう影響するのかというところをしっかり見極めながら、必要であれば銘柄を入れ替えるし、ウェイトを変える、という対応をとっています。

●にぐ先生

過去の相場でも様々な下落局面等はあったと思いますが、その中でどのような銘柄を選んで投資をしたらこれだけのパフォーマンスが出せるのでしょうか。

●古賀

少し先の未来において企業の価値が高まるような企業で、その企業の価値に対して市場の評価がしっかり高まるような企業に投資をしようと思っています。

そのため、企業価値を調べ、理解し、自分たちで考えるために「企業取材」をベースに運用しています。

●にぐ先生

企業調査というのは、アクティブファンドでよく聞くワードかと思いますが、実際どれくらい企業の取材を行っていて、どのようなところを見ているのか伺いたいです。

●梅原

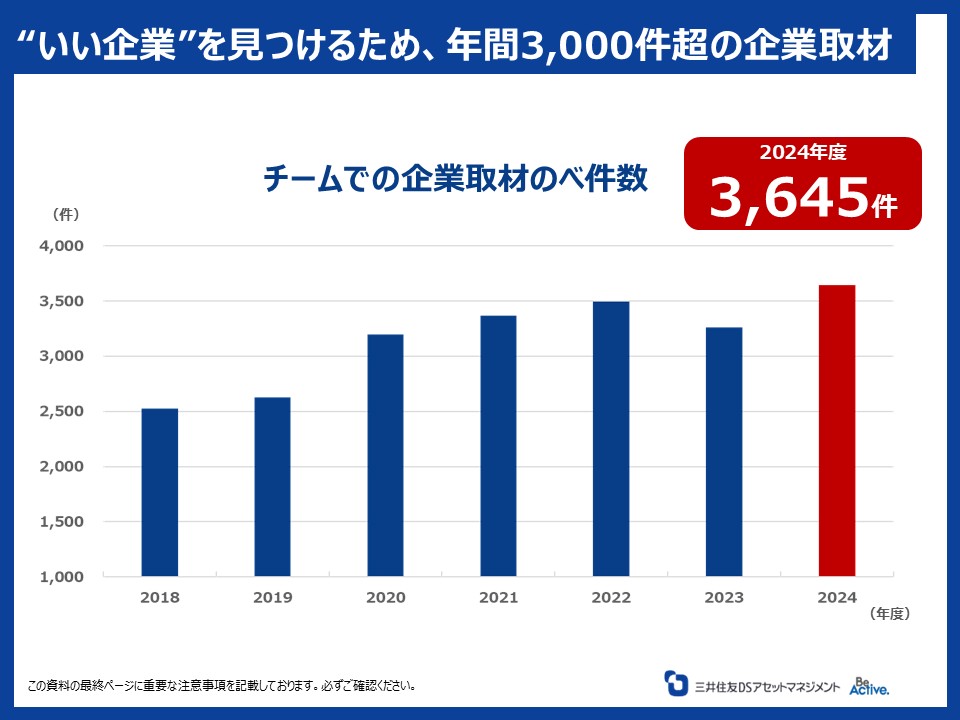

私たちのチームは4名で、年間約3,000件以上、コンスタントに取材・リサーチを行っています。

取材にあたっては、その企業の株価・企業価値・企業評価が上がるのか、そのあたりをしっかり押さえるということをポイントに置いています。

昨今では、東京証券取引所が「資本コスト・株価を意識した経営」ということを事業会社に求めており、それに対して事業会社が様々な対応をとっているわけですが、私たちも機関投資家として、「こういうところをもっと変えるべき」といったようなことを企業と対話しながら取材しており、対話の重要性が上がっているというところも感じています。

●にぐ先生

個人投資家の中では、「ファンドマネージャーは、そんなに運用が得意なら自分でやったらいいんじゃないか」と、考える方もいらっしゃると思いますが、そのあたり立場としていかがですか。

●梅原

ファンドマネージャーとしてできることが様々あると感じています。やはり企業との対話というところでもそうですし、運用会社でファンドマネージャーをやっていると、色々なものが使えますし、社内の情報も入ってくるので、自分の価値が上がるところもあります。

個人的には、広く世界を見ることができる知識欲が満たされる部分があるので、ファンドマネージャーとしてやっていく魅力を非常に感じているというところはあります。個人投資家になるのは退職後の楽しみですね。

●にぐ先生

やはり個人投資家と情報の深さが違いますでしょうか。

●梅原

昨今は事業会社も企業価値を上げるためにIRを強化し、Webで情報開示をしているので、情報の非対称性は昔と比べると薄れているとは感じます。しかし、個人投資家にはなかなか難しい事業会社の担当者と直接会う機会はあります。また、多くのブローカーや情報ソースから情報を入手できて、そこで今何が起こっているのかを広い視点で見られるというのは、ファンドマネージャーとしての強みだと感じます。

●にぐ先生

情報戦などとも言われる中で、情報量や質という点では、個人で真似できないところがあるかと思います。では、そのような運用の特徴の結果、アクティブ元年・日本株ファンドはどのようなポートフォリオで現在運用しているのでしょうか。

●吾妻

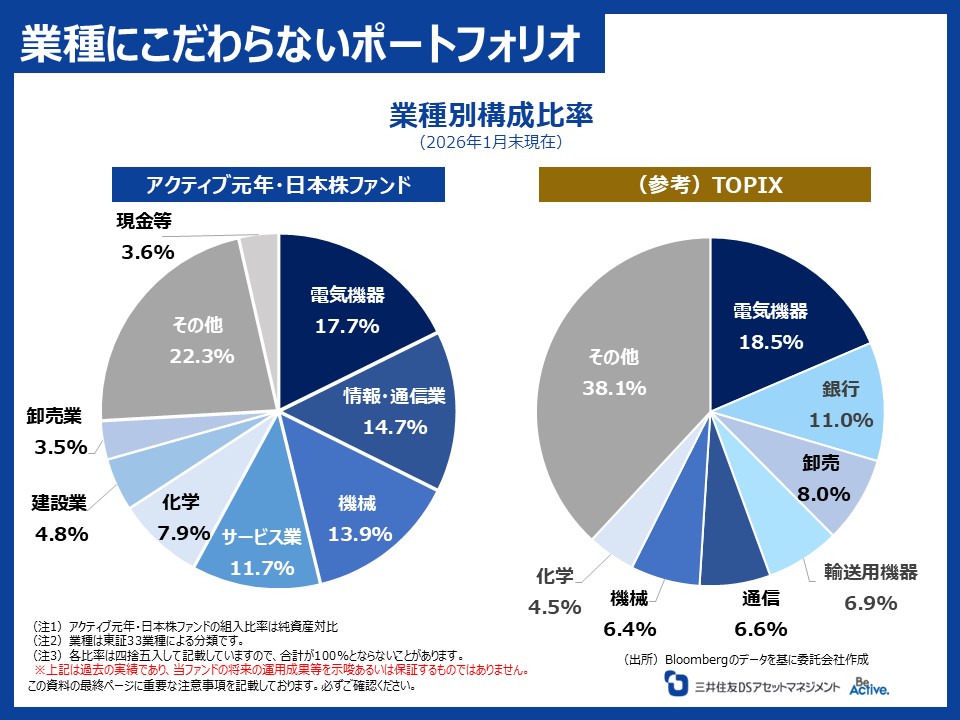

左がアクティブ元年・日本株ファンドの業種別の構成比率、右が参考としてTOPIXを置いています。電気機器が一番構成比率が高く、次いで、情報・通信業、機械という順番になっていますが、あくまでも私たちとしては、取材をして、いい企業を積み上げてできたポートフォリオだと思っており、「このセクターが良いから」というトップダウンアプローチというよりではなく、ボトムアップで個別銘柄を積み上げた結果となっています。

●にぐ先生

気になる点で言うと、日本株のアクティブファンドを見てみると、通常は上位に銀行セクターが多いような気がしますが、そのあたりが全く入っていませんね。

●吾妻

現在、「その他」の中に入っていますが、上位ではありません。

一部の銀行も選んで組入れてはいますが、どうしても銀行だと業界の大きな流れの中で動いているという部分があると言えるのかもしれません。個別の銘柄選択で勝負している私たちとしては、セクターにこだわらず銘柄を選択した結果、このようなポートフォリオになっているということです。

●にぐ先生

あくまでも個々の企業で見た結果なんですね。とても面白いですね。

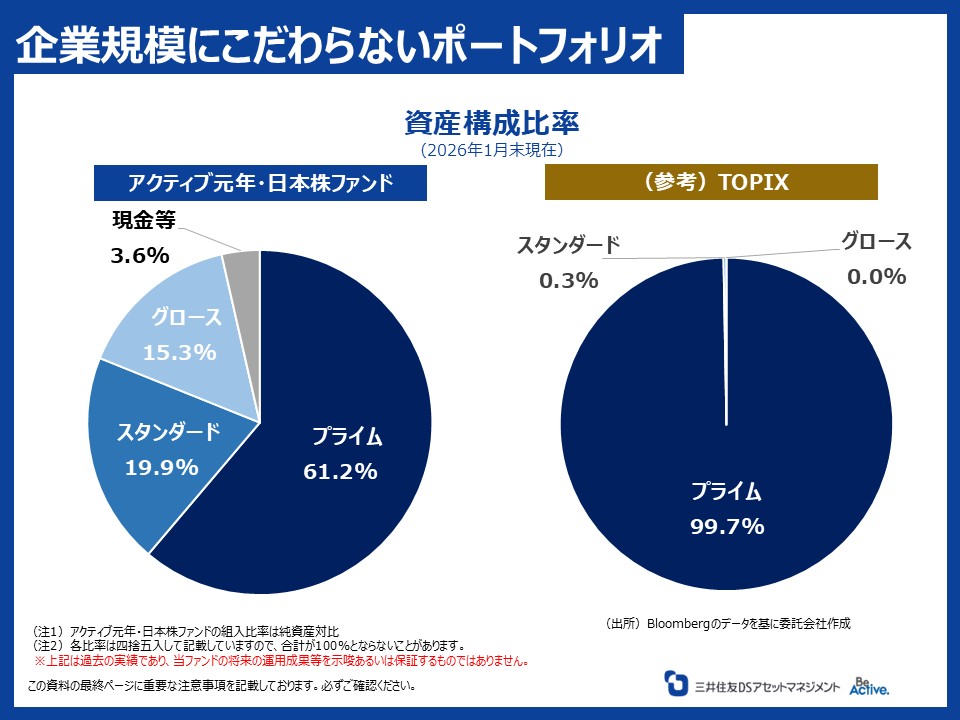

さらに規模別のポートフォリオもありますが、こちらについてもご説明よろしいでしょうか。

●吾妻

アクティブ元年・日本株ファンドは、プライム市場が60%程度で、他にもスタンダード、グロース市場の銘柄を組み入れています。特に企業規模による縛りはなく、日本株式市場で上場している銘柄であれば、すべて対象になっています。

●にぐ先生

ファンドの場合、小型株は自分たちで買い上げかねないので組み入れにくいかと思います。グロース市場の銘柄が15%程度入っていますが、どのように買っていくかなど留意なさっている点はありますでしょうか。

●吾妻

当然、流動性の観点で、ファンドが大きく買ってしまうと株価が上がってしまう側面はあると考えているので、何回かに分割したり、株価にインパクトが出ないように時間分散しながら、少しずつ買っていくなど工夫するケースもあります。一方で今すぐ買いたいと思う銘柄も当然あるので、そういった場合は比較的大きめに買ったりと、ケースバイケースです。ただ、基本的にはなるべく株価にインパクトが出ないように分散させる形で買っています。

●にぐ先生

ポートフォリオの中で、1社あたりどれだけ組み入れるかは、チームとして皆さんで考えたりされているんですか。

●吾妻

基本的には個々が担当している銘柄で、自信がある銘柄を組み入れる運用をしています。最終的にどれぐらい組み入れるかは、各ファンドマネージャーが決定しています。

●にぐ先生

そうなんですね。どこかに比率が偏るとかにはならずに、うまく収まるものなんですか。

●古賀

その辺も意識しながら銘柄を選ぶのが大切ですね。それぞれの視点で銘柄を選んだことによって、様々な投資アイデアが集まってきます。最終的には1つのポートフォリオを作ろうとしているので、今このポートフォリオの中に必要な銘柄は何か、どのくらい必要なのかというところまでしっかり判断をして投資をしています。

●にぐ先生

チームとして考えて運用されているというところなんですね。ではここからは、ファンドマネージャーの皆さんが実際に担当されている銘柄を題材にあげながら、今回のセミナーのテーマでもある「銘柄選びと売買判断」について聞いていきたいと思います。

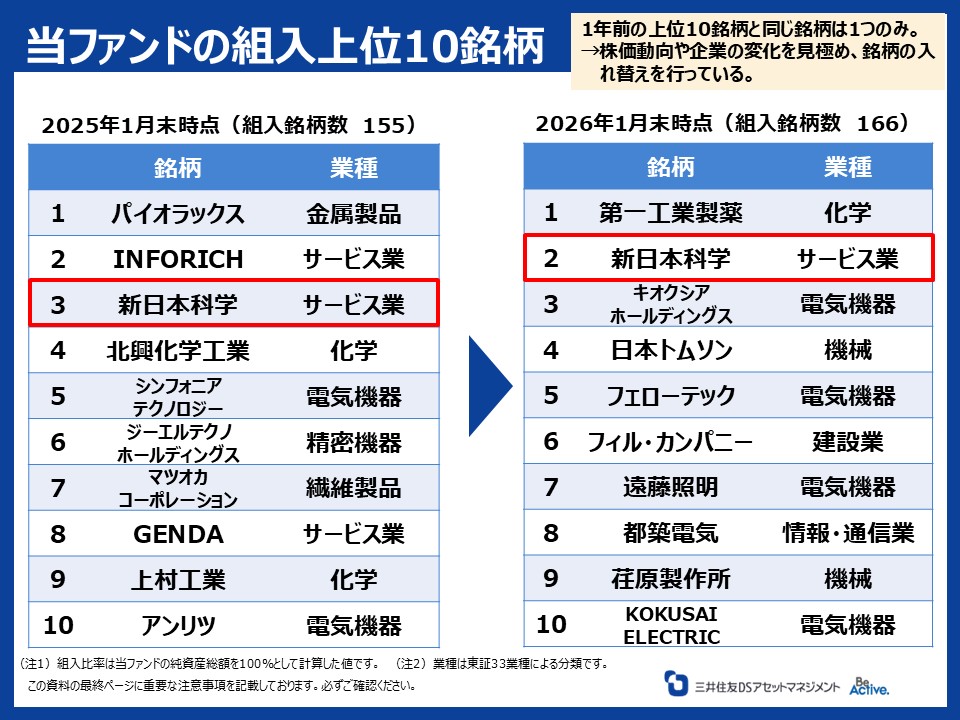

まず、皆さんが運用しているファンドの組み入れ銘柄について、ここ1年でどういった変化があったか教えていただけますでしょうか。

●金子

左側が2025年1月末時点、右側が2026年1月末時点の組入上位10銘柄の一覧になっています。ご覧いただいて分かる通り、銘柄ががらっと変わり、1年前の上位10銘柄と同じ銘柄は1銘柄だけです。

各ファンドマネージャーの個別判断の積み上げの結果と先ほどから申し上げていますが、株価が上昇した銘柄もあれば、なかなかうまくいかなかった銘柄もあり、そうした場合には売却して次の銘柄を探したりと、個別銘柄の判断の積み上げでやっています。

業種別で見ると1年前に比べて現在のポートフォリオは電気機器が増えている印象があるかと思います。そこはAI相場とも言われる環境の中で「伸びそうだな」、「このタイミングで株価が上がってきそうだな」といった判断をし、結果的に組入比率が上がっています。

以前だとサービス業や情報・通信業も多かったですが、現在はこうした銘柄にとって逆風の相場環境の中で株価が下がったり、ウェイトを下げたりをしています。そのような個別判断の積み上げで現在の組入上位のようになっています。

●にぐ先生

今おっしゃっていただいたように電気機器が2026年1月末の比率が高くなっていますが、具体的な理由はございますか。

●金子

今申し上げましたが、AI相場という中で、日本企業もグローバル企業でもAIの中での半導体の需要や、それに関連する需要増加により大きく業績が伸びている会社が多いと思います。業績もバリュエーション(企業の価値評価)も上がってくる会社が多い印象で、私たちもそこのリターンを取っていくというところが大事と判断をしたということです。

●にぐ先生

ちなみに過去の月次レポートを見ると、2025年12月末にはキオクシアホールディングスやKOKUSAI ELECTRICは上位10銘柄には入ってなかったと思いますが、そのあたりは2026年1月から組み入れたのですか。

●吾妻

KOKUSAI ELECTRICに関しては、2026年1月より前にすでに組み入れていて、キオクシアホールディングスに関しては2026年1月から組み入れました。

●にぐ先生

アクティブ元年・日本株ファンドの過去の月次レポートで組入上位銘柄の推移を見させていただいて、Aiロボティクスも入っていたかと思います。以前は上位銘柄の中にあったかと思いますが現在は入っていないですね。

●金子

Aiロボティクス自体は非常に勢いのある会社で、いい会社だと考えています。組入後も業績は成長していましたが、その業績が個人投資家の皆さんの期待値には届かなかったことなどから株が売られ、パフォーマンスが悪化しています。

そのような状況も踏まえ、決算前後にウェイトを微調整したりしています。その中で、Aiロボティクスの組入比率が低くなっていますが、長期的な目線で見ると、「次の決算に期待が持て、今後株価の上昇期待がある」と思っているので、継続的にリサーチしています。

よほどのことがない限りリサーチ対象からも外すということはなくて、一度取材したところは知見もありますし、リサーチの積み重ねもあるので、相場環境を見ながら、このタイミングだったらいけそうだといった場面では、また組み入れを増やしていきたいなと思います。

●にぐ先生

他にも、フィル・カンパニーは長く上位銘柄に入っていると思います。

●梅原

そうですね。やっていることが非常に面白くて、時間貸し駐車場の上部に建物を建設することを請け負うのがメイン事業です。上場の当時から一旦業績も上がりましたが、その後コロナの影響で人の流れが止まったということで建設需要が減り、非常に苦戦をした時期がありました。経営陣が変わり、地道に改革に取り組まれて、着実な成果が出てくるであろうと、自分の中で確信度が上がったので、組み入れを始めました。

●にぐ先生

買い増しなどもしながら運用を続けているのでしょうか?

●梅原

株価の動きに応じて、多少は一部利益を確定したこともありますし、株価が下がったらまた買い増したりしています。 はじめはテナント付けをしたり、建物の価値を上げて、建築を請け負うのがメインでしたが、自分で土地・建物に投資をして建屋を建てて、そのテナント付けの強みを活かして売却し、不動産売却益も得ることができるようになって、収益構造が非常に強くなっていると思います。

■銘柄判断

●にぐ先生

ではここからは具体的に、ファンドマネージャーの皆さんがどういった視点で銘柄の売買を実践してきたのか、組み入れ銘柄を例にしてご紹介いただきます。古賀さんよろしいでしょうか。

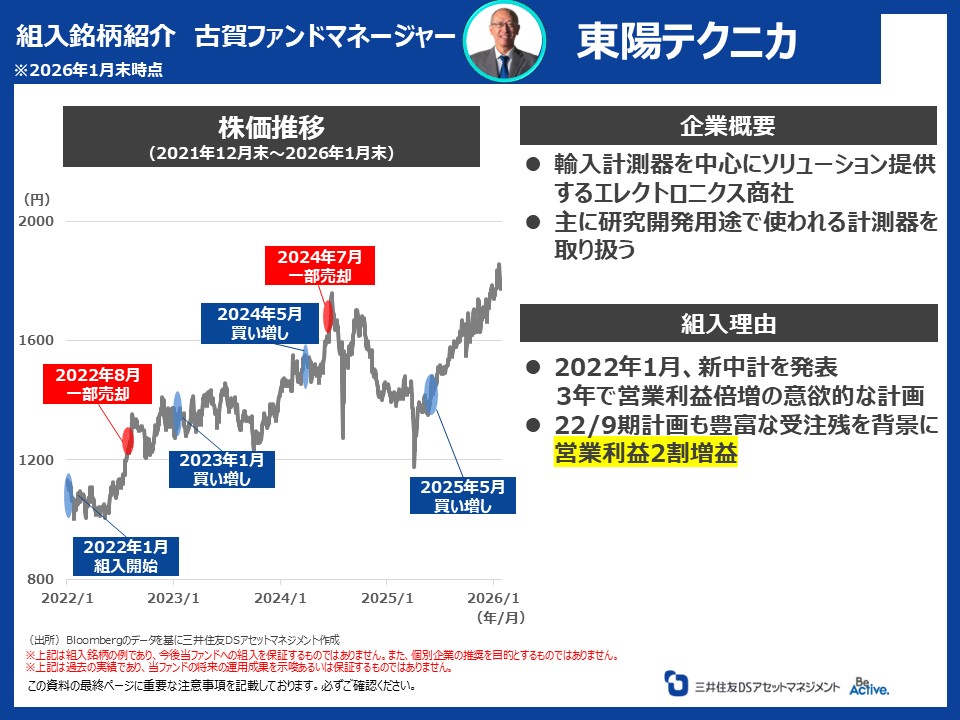

●古賀

私の方からは「東洋テクニカ」という会社をご紹介します。モノを測る機械を中心にソリューション提供する会社です。主に企業が商品を開発する時に使われる計測器を取り扱っています。そのため、なかなか私たちが生活の中で目にすることはないです。

この会社はかなり前から見ていますが、このファンドにおいては、2022年の1月のタイミングから組み入れを開始しています。

●にぐ先生

組み入れた理由として、当時、新中計で「3年で営業利益倍増」の意欲的な計画というところですが、このあたりはどう計画の実現性などジャッジされていくんですか。

●古賀

実はその前の2021年の9月までの中計の最終年度は業績があまりよくありませんでした。納品の最終チェックは海外のメーカーの人が来てチェックするのですが、コロナの際に人が来れずできなくなり、利益が落ちてしまいました。そこがスタートで、そこからちゃんと復活しますよ、という中計だったんです。

本当に復活するかなと思いIRに参加しました。そもそも利益水準のスタートは低いですが、受注は溜まっていて、期ズレしている部分があるとのことでした。2022年9月期は2割増益の計画に対して、実際は3割ぐらい伸びたのですが、そこをしっかり確認した上で投資しました。

2022年9月決算が見えてきたタイミングのところで、株価が上がったので、その時に一部売却し、しっかり利益を確定した、という形ですね。

●にぐ先生

その後また2023年1月に買い増しをされているんですよね。

●古賀

そうですね。こうした場合は一旦株価が上がって、その次の年どうなるんだろうと考えます。中計1年目はうまくいきました。2年目も「もうちょっと伸ばしますよ」という計画で、3年目で営業利益35億円を目指しますと。これに向けて受注はだんだん積み上がってきたところが取材の中で確認できたので、「2023年・24年の9月期の決算をみに行くタイミングで、このタイミングで投資をしても大丈夫だろう」と判断し投資しました。

しかし実際には2年目は業績があまりよくなかったので株価が下がりましたが、「3年目に向け準備できているので大丈夫です」とのことだったので、我慢して持ち続けたのが、その後株価も上昇し良い結果に繋がったなという思いです。

2024年9月期は中計の最終年度だったのですが、本当に受注を頑張ったんですよ。さらに上振れしそうだなというところで2024年5月に買い増し、2024年7月に着地が見えてきたところで一旦また少しウェイト落とす、とこまめにこの辺は運用してきたという感じですね。

●にぐ先生

一部売却とありますが、「上がったから売る」わけではないんですね。何を考えて売却されているんですか。

●古賀

株価が上がったのは売却のきっかけですよね。この計画でそれが達成したらこのぐらいの株価になるだろう、と考えていたところが達成されたので、そこはウェイトを一旦落としましょう、と。

ここからの株価上昇余地が小さくなったので、リスクを落とすために少しウェイトを落としましょう、と考えて売買していました。

●にぐ先生

売却時に「もっと上がっちゃわないかな」とよく思ってしまいますが、そこをどうやって一歩踏み出したらいいですか。

●古賀

私たちはたくさんの銘柄を見ているので、「他にリスク見合いで大きく伸ばせる銘柄もある」と思えるんですよね。「この会社の適切な株価はどこだろう」と考えたときに、そこから予想を超えて上昇したとしても、それは仕方ない。ほかのところでリターンを取っていく、という判断ができるので、そのような形で考えていますね。

●にぐ先生

非常に大事なことですね。僕も銘柄に惚れるみたいなことをして痛い目にあったことがあります。色々な銘柄を見ていたら、「この銘柄はもうこの辺でいいか」といった見方もでき、いろいろとカバーしているのも大事なんですね。

古賀さん、ありがとうございました。続いては梅原さん、よろしいでしょうか。

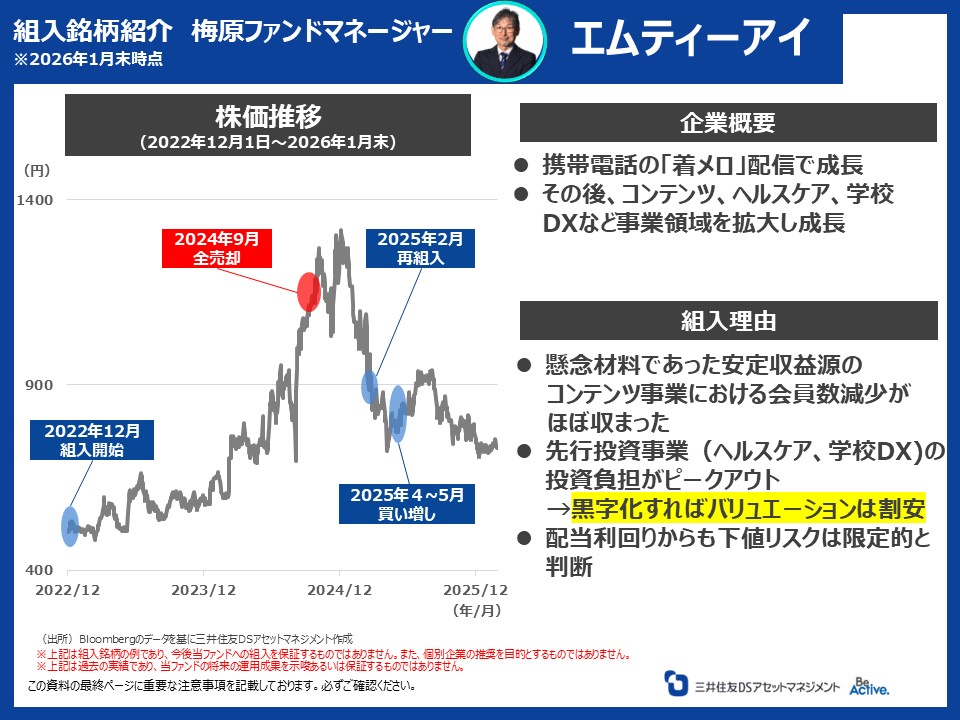

●梅原

私は「エムティーアイ」についてお話します。同社はガラケーの着メロで成長した企業でした。その後、ガラケーがスマホに変わる中で、この会社はコンテンツの会社に変貌したり、ヘルスケアに投資をしたり、学校DXなどで事業領域を拡大してきた会社です。

非常にニッチな分野で強い会社で、例えば学校DXでいうと、先生方が使う学校向けのクラウドシステムが私立の中高向けで5割のシェアを持っています。

また、「母子モ(ボシモ)」という母子手帳アプリでは、市区町村の約4割にあたる700自治体以上で導入が進んでいます。ニッチ分野で実質のデファクトスタンダードを握っているような非常に特徴のある、ポテンシャルを秘めた会社だということで注目をしました。

もともとヘルスケアの分野で赤字を出していましたが、同分野の採算が取れてくれば、ポテンシャルはあり、業績は自然に改善してくると考えていました。また、安定収益源となっていたコンテンツ事業の会員数が減ってたので、「ここで利益が減ったらまずい」という懸念があったのと、まだヘルスケアへの先行投資が続いているので長らく様子を見ていましたが、それぞれコンテンツの部分は会員数の下げが止まり、ヘルスケアや学校DXも先行投資がピークアウトしてきて、2、3年後見れば確実に利益出るイメージが湧きました。

PERなどの指標からも評価できて、十分アップサイドが期待できるという判断をしたのが2022年の12月ですね。

●にぐ先生

その後、2024年の9月には全部売却していますね。

●梅原

まだ学校DXは赤字が継続、ヘルスケアは赤字が縮小して、ようやく黒字になってきたという段階だったのですが、株価がある程度業績の改善を織り込んで上がったタイミングです。私たちは組み入れる時に大体ターゲットを設定していますが、シナリオが変わらない中で、もうターゲットに達したということで売却しました。 また、この会社は9月決算だったのですが、次のガイダンスは投資家の期待値が高まるような内容にはならないだろうという判断もありました。設定していたターゲットを達成し、次の株価が上がる見通しが立ちにくくなったということで、2024年9月に一旦全売却をしたという形になります。

●にぐ先生

次のガイダンスはそんな良くないだろうというのは、訪問している中で感じるようなところなんですか。それとも自分の中でシナリオがあって考えついたところでしょうか?

●梅原

会社の過去のガイダンスの出し方を見て、「多分こうなりそうだな」というところと、取材を通じて、どのような方向感で来期以降を見ていくか、という中で、「まだ先行投資しそうだな」と感じるところがありました。「まだそれほど期待値が上がるような決算は出なさそうだな」との判断を当時はしていたので、一旦全部売却をしたという感じですね。

●にぐ先生

先ほどと同様になりますが、「もっと株価上昇するかも」とは思わないんですか。

●梅原

あります。この会社の場合は本当にポテンシャルのある会社だと思っていたのですが、相対的に見て「この企業よりもリスクリターンで高いものがある」ということで、入れ替えたという感じです。

●にぐ先生

その後また組み入れて、買い増しもされていますが、どういう理由でしょうか?

●梅原

もともとこの会社のポテンシャルは非常に高く評価をしていたので、また株価が下がったら買ってもいいなと思っていました。決算が想定の通りの内容でしたし、決算の推移を見てみると「今期はもう少し上振れそうだな」という感触を自分の中で持っていた、というのが1つ。

それと、米国でトランプ大統領が就任し2025年の2月は関税の問題がクローズアップされ始めました。関税によって外部環境が変化しそうだと思いましたが、この会社はそんなに景気に敏感ではない。着実に自分でやることをやって成長している会社なので、関税がどうなってもそれほど影響出ないだろうということで、関税の影響を受けそうと考えられる企業から、こちらにシフトして、組み入れました。

●にぐ先生

今後も買い増しは、検討する機会があると。

●梅原

そうですね。取材を今後も継続していきますし、その中でシナリオが変わらなければ、買い増し等も考えていきたいということは言えると思います。

●にぐ先生

ありがとうございます。続いて吾妻さん、よろしいでしょうか。

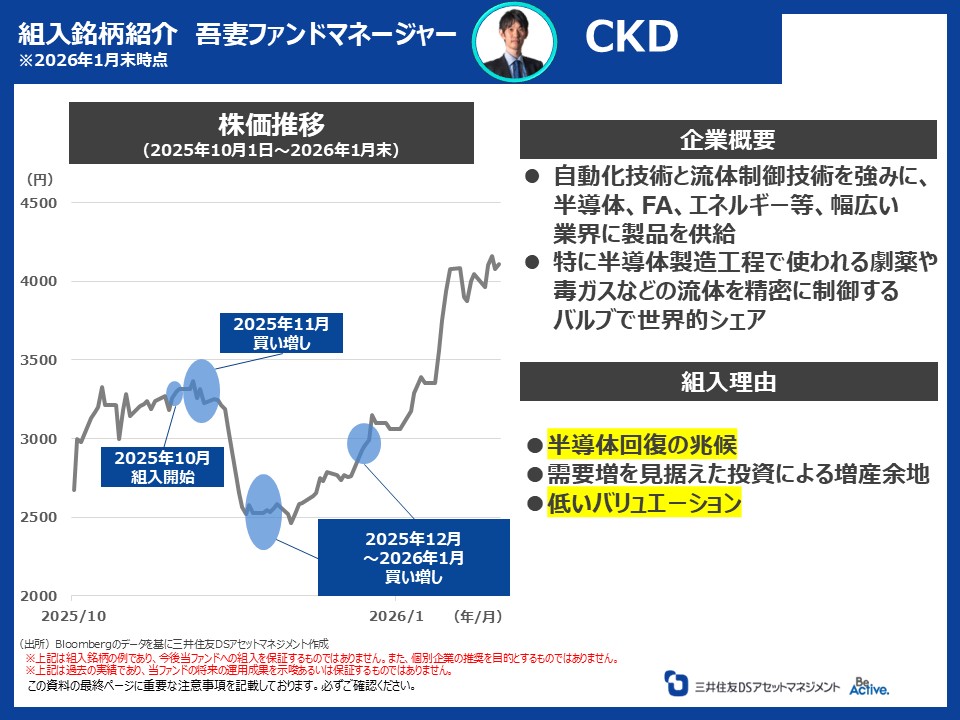

●吾妻

「CKD」を今回取り上げさせていただきます。この会社は半導体、ファクトリーオートメーション、エネルギー、食品、医薬となど幅広い業界の製造ラインや機械装置にモーターやバルブなど、いわゆる制御機器を製造して納入している会社になります。

私が特に注目しているのは半導体です。半導体製造装置に組み込まれる流体バルブというものがあります。半導体は劇薬、有毒ガスなど特殊な液体を使って作るのですがその流体を制御するためのバルブが、流れを変えたり、止めたり、必要な時に適切な量を供給する、という重要なコンポーネントです。それをCKDが作っています。

●にぐ先生

シェアが高いんですか。

●吾妻

そうですね。ガスと流体の2つの大きな区分があるのですが、そのうち流体に特に強みがある企業になります。2025年の10月に組み入れて11月に買い増し、その後1度株価が急落していたところでさらに買い増しています。

●にぐ先生

この急落は決算か何かが原因ですか?

●吾妻

2025年10月からAI相場のような形で半導体関連への期待値が一気に高まってきたと思うのですが、その中でなかなかCKDの株価は上がりませんでした。「これは出遅れだろう」と思いました。メモリ価格が上がっていく中で半導体の設備投資も動いてくるんじゃないか、というふうに感じた部分と、10月前半から海外企業の決算など様々なものが出てきている中で、どんどん好材料が出てきていたので、総合的に判断して、「決算前にここで勝負しよう」と思って新規で組み入れを開始しました。

しかし、結果として第2四半期はまだ業績に反映されるのに時間がかかるということで、決算が期待以下で、下方修正・減配という、最も株価が下がりやすいセットでの決算発表になっていました。株価は20%ぐらい下がったと思います。

●にぐ先生

株価は下がりましたが、その後すぐ買ってらっしゃいますよね。

●吾妻

私が組み入れたのも、足元の業績で買っているわけではなくて、今後の業績が良くなるという期待を持って買っていました。足元の業績で株式市場が短期的なところで反応するのであれば、自分の中で将来的にここから業績が良くなると、業界の様々な情報を取っている中で確信があったので、「下がったところこそ買いだ」というのが1回目の買い増しポイントになります。

●にぐ先生

どれぐらい調査したら、そのように「下がったら絶対買いだ」と、思えるものでしょうか。どうしても株価にメンタルが左右されてしまいます。

●吾妻

私はアナリストをずっとやっていたということもありますが、やはり色々な会社の話を聞いているということから裏を取る、みたいな感じですかね。やっぱり1つの会社の情報だけではなく、色々な会社から情報を聞くのが非常に大事だと思っています。

特に海外企業ですね。半導体業界は国境を越えて繋がっているので、韓国だったり台湾だったり米国だったり、いろんな会社の決算情報がWebでリアルタイムで聞けるので、そういったものを聞きながら、「これは良くなるな」という確信度を高めていく、という形で情報を集めています。

●にぐ先生

Webでということは、個人投資家も得られる情報なんですか。

●吾妻

そうですね。個人投資家の方もホームページにアクセスいただいて、ポッドキャスト等で聞けるところもあります。

●にぐ先生

そういうところで情報を得ているから、下落時でも買えるのですね。その後、買い増しされていますが、ここはどういう判断でしょうか。

●吾妻

そうですね。2025年12月の後半から2026年1月にかけてさらに買い増しをしています。これはさらに確信度が高まった、というところで買い増しをしています。

2025年12月に、セミコンジャパンという展示会があり、そこで色々な会社とお会いしたり、セルサイドのレポートの中に「業界全体が非常に良くなっている」という話が出てきていました。「これはCKDも良くなるだろう」と思いました。株価も少し動き始めていたのですが、まだ決算前の急落前水準まで戻っていないので、「ここはチャンスなんだろう」と思い、さらに買い増しをしました。

●にぐ先生

普通に個人投資家でも取れるような情報についても、プロがそのような情報をしっかりと集めていると言われると、「一体自分は何をしてるんだろう」と思ってしまいます。

●吾妻

今は海外企業の決算の情報も取りやすくなったな、と思っています。スクリプトや議事録も出ている場合もありますので、それをAIに読ませて翻訳してもらうとか、「要点まとめて」とやるだけでも相当情報が取れるようになったというふうに思いますので、普通の個人投資家の方でもそこまで負担なく、いろいろできるかなと思います。

●にぐ先生

ありがとうございました。では最後、金子ファンドマネージャーよろしいでしょうか。

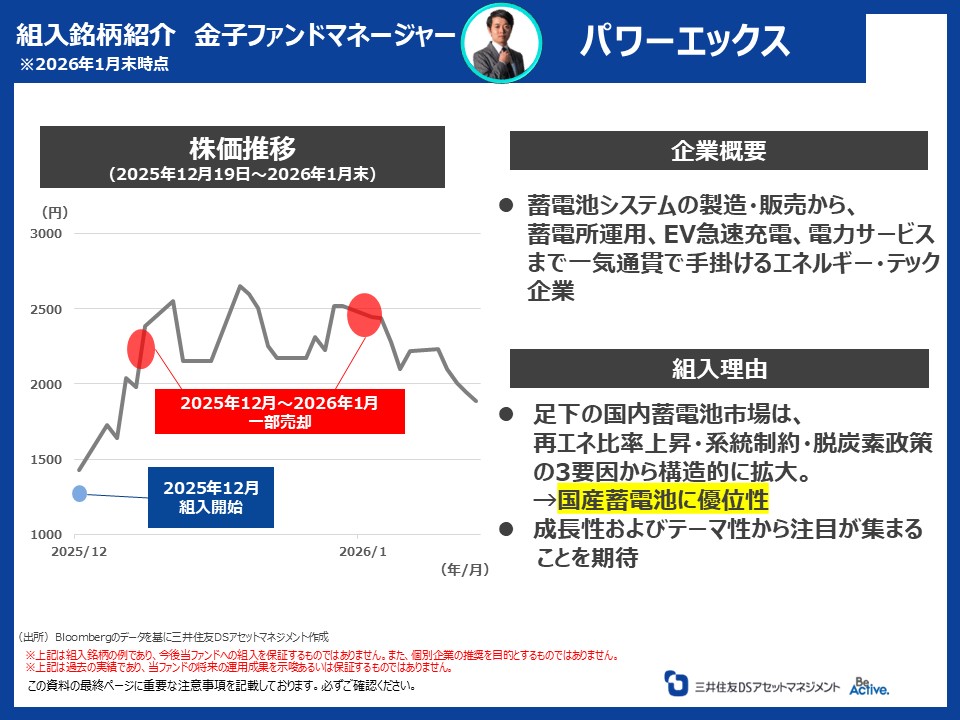

●金子

私からはIPO銘柄を紹介します。「パワーエックス」は昨年末に上場した会社です。蓄電池の会社で、製造から販売、サービスまでやっているエネルギーテック企業です。組み入れ理由は蓄電池市場が盛り上がると考えたところと、国産蓄電池に注目が集まるかな、というところで、業績およびテーマ性から組み入れました。2025年のIPOの時に組み入れたんですけども、組入時1,200~1,300円でしたが、そこから株価が2倍ぐらいに上昇したことで、一部利益確定の売却対応をしましたが、継続保有している銘柄です。

●にぐ先生

この国内蓄電池市場が盛り上がるだろうなというのは、どういう見方からでしょうか。

●金子

国としても電力需要に応じて再エネの比率を上げていこうと考えています。まず、太陽光発電について言えば、日中発電して夜は発電できないという懸念があると思います。その中で蓄電池でバランスをとっていこう、と施策の後押しもあります。加えて脱炭素ですね。これも再エネと関連していますが、クリーンなエネルギーを使っていこうというところで、蓄電池の様々な需要が伸びていくかなと思ったので、テーマ性は上がるかなと思いました。

●にぐ先生

これ、組み入れ開始が上場と同時なんですか。

●金子

IPOに申し込んで配分を受けて、という形で組み入れています。IPOを申し込んだ後に、配分が概ね期待していた通りだったので、一旦ホールドし、「値上がりはどうなるかな」とみていました。

●にぐ先生

上場前からだいたい「これぐらいになるだろうな」と想定のターゲットみたいなものはありつつということですね。

●金子

はい。そうですね。ターゲットに到達して、一部売却と言いたいところですが、当初は株価2,000円より若干安いぐらいのターゲットを置いていました。しかしあれよあれよと株価が上がり、ちょっと欲が出て「2,400円ぐらいとかで売却でどうかな」と。一旦株価が2倍程度になったので、2025年12月~2026年1月頃は売ろうか迷っていました。そのため一部売却が2回に分かれています。結果的にはこの後も株価が上昇し、今(2026年3月11日時点)株価は4,000円超えていますね。

●にぐ先生

想定が株価2,000円程度だったわけじゃないですか。今かなり上回っていると思うんですけど、それでも保有し続ける理由はなんでしょうか。

●金子

データセンター事業を始めるなど、新しいテーマが出てきました。経営者のキャラクターですとか、「この会社だったら投資家から注目浴びるだろうな」というところ等も見ています。 株価が上昇したのでウェイトはコントロールしていますが、そこは期待しながら、保有は続けている状況ですね。

●にぐ先生

利益の確定もしながらポートフォリオの中でバランスをとっているんですね。

●金子

赤字企業が一気に黒字化したタイミングはバリュエーションが上がりやすい局面なのですが、若干過熱感があるかなといった面もあったので、ウエイトを調整しながら見ているという感じです。

■個人投資家へアドバイス

●にぐ先生

ありがとうございます。

個人投資家の皆さんに向けて、まとめとして古賀さんアドバイスいただけますか。

●古賀

タイミングもそうですが、株式投資において銘柄を選ぶことが一番重要だと思っています。自分で調べて、自分のストーリーを持って投資をする。それに対して今株価がどのくらいなのか、というところの判断をして投資するのがいいと思います。

私たちは、先ほど取材件数が年間で3,000件超えるといいましたが、1つの企業に四半期ごとお伺いしたりもするので、だいたい4人で1,000社を超える企業と1年間でお話をしています。ある程度広く企業を見て、今のタイミングでより魅力的な企業に投資していく、というところです。

私たちはどうしても、皆さんからお預かりしている大切なお金を運用するので、1つ2つの銘柄でダメだったら「しょうがないね」というわけにはいきません。ですからポートフォリオを組みます。たくさんの銘柄、たくさんの投資アイデアを集めます。

個人投資家の方であれば、自分が本当に自信のある分野だったり、この会社をしっかり調べた、というところであれば、ご自身のストーリーの中で運用をできると思います。

■Q&A

●にぐ先生

ではここから、Q&Aのコーナーに入っていきたいと思います。

1つ目の質問です。

●梅原

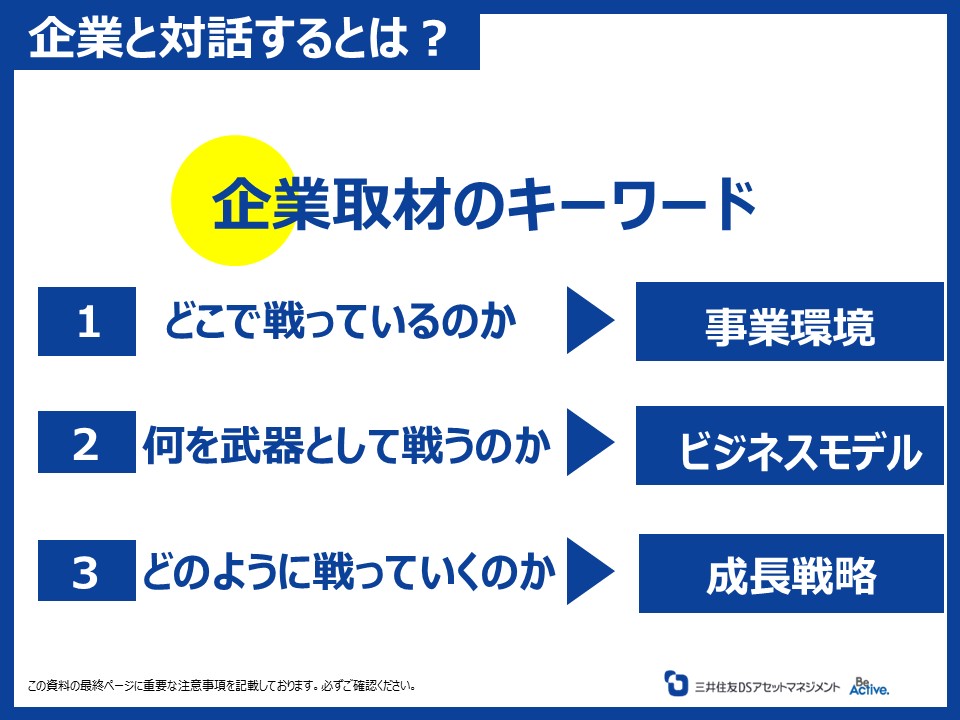

取材をするということについては、その企業を深く知るということで、取材の時のキーワードを考えつつ、企業のことをよく知るということを意識しています。

「対話」となると、先ほども申し上げましたけど、今、東京証券取引所の方で「資本コストと株価を意識した経営をしてください」ということを事業会社に投げかけています。

そのような観点も含めて、例えば「投資家にもっと認知を上げるために、IRはこうした方がいいんじゃないか」とか、「資本コストをどのくらいの水準で考えているのか。この水準ちょっと低すぎませんか。ROEもっと引き上げた方がいいんじゃないですか」とか、「バランスシートを見るとキャッシュが潤沢にありますよね。このキャッシュをどうした方がいいと思っていますか」とか、そういったことをキャッチボールする。これが「対話」ということで、非常に重要性が増していると思います。

今年、コーポレートガバナンスコードが改定される予定になっていまして、先ほどキャッシュのお話をしましたが、「現預金をどう使っていくか」というのは、今後事業会社に説明が求められるようになります。

●にぐ先生

そうなんですね。IR等にも影響が出てくるんでしょうか。

●梅原

そうです。事業会社にはそうしたことの説明、それに即した対話が求められていく、と思っています。 その「対話」において、先ほどからお伝えしているような話を事業会社とキャッチボールをして、私たちは投資家として企業の価値が上がるような投げかけを行っています。

もう一つの質問は、個人投資家に強みがあるかというところですよね。大きく分けて2つあるかなと私は思っています。1つは「機動力」ですね。動かしている資金がそれほど大きいわけではない多くの個人投資家の場合、株価にインパクトを与えずに、良い企業だと思ったらすぐに買って、すぐに売ることができる。それは個人投資家の強みだなと思います。

私たちはそれなりの資金額を運用しており、いかに株価にインパクトを与えないように売ったり買ったりと考えながらやっているので、機動性はどうしても個人投資家に比べれば落ちる、そういった機動性は優位な点だと思います。

もう1つが「時間軸」や「評価軸」を自分で設定できるということですね。私たちはどうしても時間の軸や比較の対象があって、それに対してどうかといった評価をされがちですが、個人投資家は自分の目線で、自分の時間軸で投資をできる。

例えば、「配当利回り良ければいいじゃないか」とか、「優待を取りにいっていいじゃないか」ということで、自分の求める基準で投資ができるので、そこは強みだなと思いますね。

●にぐ先生

個人投資家の方が自分の好きにできる、というところがありますよね。ありがとうございます。

では続いて2つ目の質問です。

●吾妻

最近だとAIブームみたいな形で、関連する銘柄が大きく上がっています。そういうのを見ると、よく調べていないのに投資したくなる、株価が上がっているから買いたい、とどうしてもなってしまうと思いますが、それが失敗してしまう要因の1つかなと思っています。

やはり、自分で「この企業がどのように変わっていくのか」考えてみるという観点が重要だと思います。

当然、テーマで「この企業が大きく変わる」と期待値がイメージしやすい点もあると思うので、そういった銘柄を選ぶのもいいですし、自分が普段の生活から「この銘柄が今後成長しそうだな」とか、「大きくシェアが伸びそうだな」などの観点が出ると、必ずしもブームだけではなく、色々な銘柄のヒントが出るかなと思います。

そこを自分の仮説に基づいて、「こういうふうになるよね」というところを自分の中でイメージしていく、というのが重要かなと思います。

●にぐ先生

なかなか個人投資家だと仮説を立てるのが大変な感じがしますが、どうしたらいいですか。

●吾妻

業績を具体的に、「じゃあ何パーセント利益が伸びるのか」とかはすごく難しいと思っています。

ただ、「この銘柄伸びるな」と思うことは、色々な形でできると思っています。自分の生活で使っているとか、使う回数が増えているとか、よく行く店が上場しているとか、ニュースでよく取り上げられるようになったとか、切り口は様々あると思うんです。そういったもので、自分のアンテナの中で引っかかる情報って絶対出てくるように思います。

ただ、利益が成長する中でも、既に株価に織り込まれている可能性もあると思います。やはりバリュエーション、PERやPBRなど見やすい指標があると思いますが、様々な見方で、「この企業は変わりそうだ」「株価は今どう評価されているのか」という2つをしっかり見ることで、リスクをみながら、将来的に株価の上昇が期待される銘柄が探せるかなと思っています。

●にぐ先生

ありがとうございます。やっぱり総合的に見るのが大事というところになってきますね。

では3つ目の質問ですね。

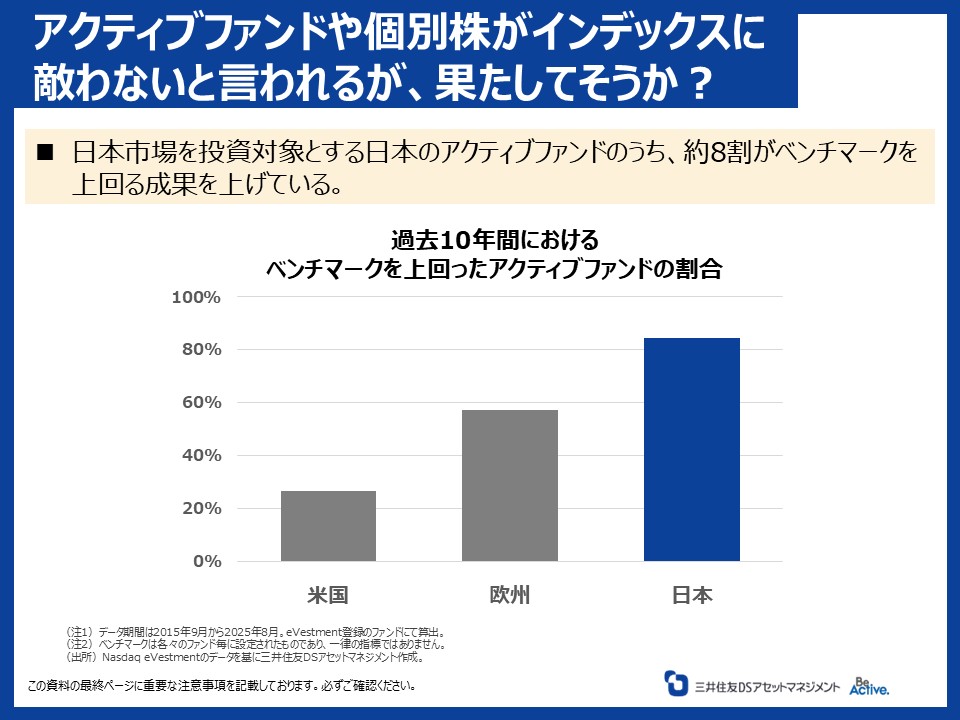

●古賀

そうですね。世の中的には「コストが高いからアクティブファンドは負けるんだ」とよく言われますけれど、実際はそんなことないと思っています。

過去10年間でベンチマークと、どちらが勝ったのかと比べた時に、日本株の場合は8割ぐらいのアクティブファンドがベンチマークに勝っていたというデータもあります。もちろんこの10年間の相場がそういう状況だった、という側面もあるとは思いますが、投資は「選ぶこと」がパフォーマンスを分けるので、しっかり選ぶと投資成果が出ると思います。

●にぐ先生

意外な結果になっていますね。この「日本株はインデックスに対してアクティブの方が良かったよね」というところはいいのですが、アクティブファンドの中で、どれを買うかというのが、個人投資家の方にとっては重要になってくると思うのですが、そのあたりで選定のアドバイスはありますか。

●古賀

特に日本株の場合、しっかり企業を選ぶとインデックスを上回る投資成果を得るチャンスがある一方で、NISAができて以降インデックスファンドがたくさん売れています、となると、企業の良し悪しではなく、その時点での時価総額の大きい銘柄から順番に投資していることと同義とも言え「いい会社が安くなっている」といったギャップも生まれます。そうした銘柄をしっかり選ぶと投資成果が出ると思っています。

アクティブファンドを選ぶ基準ですが、そのアクティブファンドのファンドマネージャーは何を基準に選んでいるのか、どのような銘柄を選んでいるのか、をしっかり見ていただくことが大事かと思います。 銘柄を調べると同様に、ファンドを買うときも「勧められたから」ではなくて、「このファンドがどんな運用しているのか」というところは関心を持っていただきたいなと思いますし、私たちはそここそが大事だと思っています。

●にぐ先生

では最後に「ファンダメンタルで企業分析を行う時に、一つ指標を挙げるとすれば何が良いでしょうか」。金子ファンドマネージャー、よろしいでしょうか。

●金子

そうですね。1つに絞るのは難しいですが、分かりやすいのはPER、PBR、その2つは大事かなと思います。

●にぐ先生

その会社の、過去の推移を見るのか、それとも業界の中での比較を見るのか、はいかがでしょうか。

●金子

セクター平均もそうですし、過去との比較も大事です。基本的にその会社の現在の位置、横で見ればセクターの中での相対比較、縦で見れば過去の業績・バリュエーションとの比較において、今の株価水準はどうなのかといったところを多角的にみていただくことが、ファンダメンタル分析のあるべき形かな、という感じがしますね。

●にぐ先生

本日はありがとうございました。

※出演者の見解を含んでいますが、これはセミナー開催時点における出演者個人の見解であり、三井住友DSアセットマネジメントの見解ではありません。また、今後の市場環境や将来の投資成果等を示唆あるいは保証するものでもありません。

※個別銘柄に言及していますが、例示を目的とするものであり、当該銘柄を推奨するものではありません。