2023年10月16日

三井住友DSアセットマネジメント

チーフマーケットストラテジスト 市川 雅浩

【市川レポート】直近で日本株を大きく売り越した

主体と取引手法を探る

●日本株は9月第3週から3週にわたって大きく下落したが、直近のデータを用いて詳しい動きを探る。

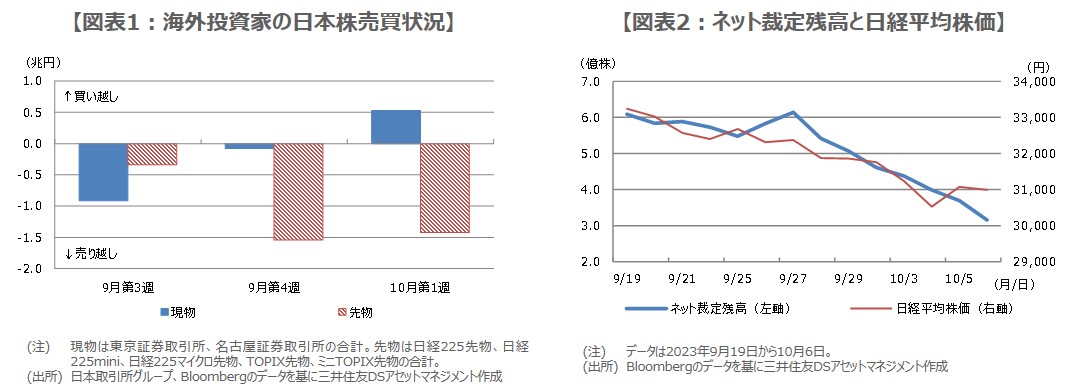

●現物取引の海外勢には日本株の押し目買いもみられたが先物取引の海外勢は売り越しを継続。

●海外勢の先物売りと裁定業者の裁定買い解消で下げ幅は拡大したが一時的な調整と思われる。

日本株は9月第3週から3週にわたって大きく下落したが、直近のデータを用いて詳しい動きを探る

直近の日本株は、9月第3週(9月19日~22日)、第4週(9月25日~29日)、10月第1週(10月2日~6日)の3週にわたって大きく下落しました。9月15日を基準とし、10月6日までの下落率を終値ベースで計算すると、日経平均株価は7.6%、東証株価指数(TOPIX)は6.8%となり、10月4日には日経平均が30,500円台、TOPIXは2,210ポイント台で取引を終えています。

日本株が調整色を強めた理由については、10月5日付レポートで解説した通り、米国における金融引き締めの長期化観測と長期金利上昇による株安の影響や、国内企業の業績に関する材料不足などが挙げられます。10月5日のレポート発行後、日本取引所グループが公表している各種データがそろってきたため、以下、9月第3週以降に日本株を大きく売り越した主体や、具体的な取引手法を探っていきます。

現物取引の海外勢には日本株の押し目買いもみられたが先物取引の海外勢は売り越しを継続

はじめに海外投資家による現物の売買状況を確認すると、9月第3週は9,132億円の売り越しとなったものの、第4週は776億円の売り越しに減少し、10月第1週は5,263億円の買い越しに転じました(図表1)。一般に、現物を取引する海外投資家には中長期的な視点で運用を行う年金などが含まれるとされ、日本株が水準を切り下げた場面で、押し目買いに動いた様子がうかがえます。

次に海外投資家による先物の売買状況をみると、9月第3週は3,400億円の売り越しでしたが、第4週は1兆5,444億円の売り越しに膨れ上がり、10月第1週も1兆4,230億円の売り越しとなりました。一般に、先物を取引する海外投資家には短期的な視点で売買を行う投機筋などが含まれるとされるため、日本株が9月第3週から3週にわたって大きく下落した背景には、海外の投機筋による先物の大幅な売り越しがあったと推測されます。

海外勢の先物売りと裁定業者の裁定買い解消で下げ幅は拡大したが一時的な調整と思われる

なお、海外投資家が先物を大きく売り越した場合、裁定業者(主に証券会社)は、過去に実施した「裁定買い(先物売り+現物買い)」を解消(先物買い+現物売り)することがあります。裁定買いの解消は、自己取引による先物買いと現物売りのため、現物の押し下げ要因となります。実際、自己取引の現物売買は、9月第3週以降、5,494億円の買い越し、875億円の買い越し、1兆1,032億円の売り越しとなり、売り越し基調が急速に強まりました。

裁定買いの解消は、ネット裁定残高(裁定買いの残高から裁定売りの残高を差し引いたもの)の減少からも確認されます(図表2)。このように、9月第3週以降の日本株は、海外投機筋による先物売りと、裁定業者による裁定買いの解消により、下げ幅が拡大したと考えられます。ただ、現物株は海外投資家の押し目買いや、個人や事業法人の買いにも支えられ、日本株はその後反発しているため、大幅な下げも一時的な調整と考えてよいと思われます。