2023年2月22日

三井住友DSアセットマネジメント

チーフマーケットストラテジスト 市川 雅浩

【市川レポート】主要アセットクラスのパフォーマンス

検証~2022年と年明け以降

●2022年は通年で上昇した主要アセットクラスはコモディティのみで、非常に厳しい投資環境だった。

●ハイイールドのパフォーマンスが国債を上回ったが、2022年秋口以降の株価の持ち直しが影響か。

●年初は一転してリスクオンの動き、米利上げ長期化懸念はあるが、昨年のような環境ではなかろう。

2022年は通年で上昇した主要アセットクラスはコモディティのみで、非常に厳しい投資環境だった

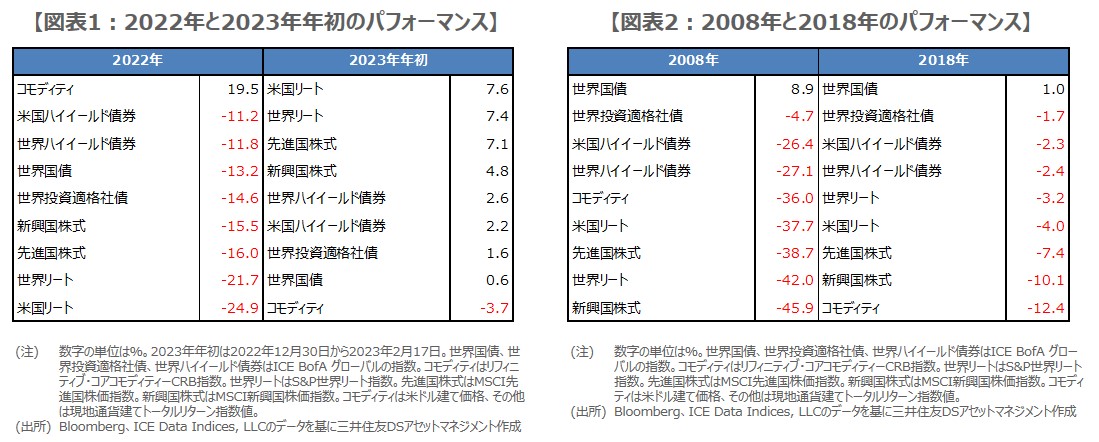

今回のレポートでは、主要アセットクラスについて、2022年通年と2023年年初のパフォーマンスを比較、検証します。はじめに2022年通年の実績からみていきます。年間で20%近く上昇したのは、リフィニティブ・コアコモディティーCRB指数でした(図表1)。同指数は、エネルギーなど先物市場に上場する国際商品19品目で構成されており、2022年2月のロシアによるウクライナ侵攻後の資源価格急騰が、指数上昇の主因となりました。

実は、主要アセットクラスのうち、2022年通年で上昇したのは、このリフィニティブ・コアコモディティーCRB指数のみでした。以下、下落率の低い順にみていくと、米国ハイイールド債券が-11.2%、世界ハイイールド債券が-11.8%で、次いで世界国債が-13.2%、世界投資適格社債が-14.6%となりました。株式とリートはさらに低調で、新興国株式が-15.5%、先進国株式は-16.0%、そして世界リートが-21.7%、米国リートは-24.9%でした。

ハイイールドのパフォーマンスが国債を上回ったが、2022年秋口以降の株価の持ち直しが影響か

このように、2022年の投資環境は非常に厳しいものでしたが、株式とリートが崩れるなか、ハイイールド債券のパフォーマンスが国債と投資適格社債を相対的に上回ったという、特徴的な動きがみられました。過去、リーマン・ショックが発生した2008年や、米中貿易問題が深刻化した2018年のケースでは、株式とリートが低迷するなかで、いずれも国債と投資適格社債のパフォーマンスがハイイールド債券を相対的に上回っています(図表2)。

改めて2022年を振り返ると、物価の急騰を背景に、欧米などの主要国で大幅な利上げが実施され、国債利回りが上昇(価格は下落)しました。秋口以降は、米利上げペースの減速期待などから、極端なリスクオフ(回避)の姿勢が修正され、株式市場全般に持ち直しの動きがみられました。この流れが結果的にハイイールド債券と国債、社債とのパフォーマンス格差につながったのではないかと推測されます。

年初は一転してリスクオンの動き、米利上げ長期化懸念はあるが、昨年のような環境ではなかろう

次に、2023年年初のパフォーマンスを確認してみます。2022年12月30日から2023年2月17日までの期間、上昇率の第1位は米国リートの7.6%で、第2位は世界リートの7.4%でした。続く第3位は先進国株式の7.1%、第4位は新興国株式の4.8%となっており、昨年低迷したリートと株式が上位を占めました(図表1)。以下、ハイイールド、社債、国債の順となり、昨年上昇したコモディティはマイナス圏に沈みました。

このように、年初の主要アセットクラスのパフォーマンスは、昨年の順位が反転し、典型的なリスクオン(選好)の動きとなっています。なお、足元では米利上げ長期化の懸念から、米10年国債利回りは上昇傾向にあり、4%をうかがう展開となっています。ただ、ここからよほどインフレが再加速しない限り、米利上げは最終局面にあると思われ、昨年のような厳しい投資環境に逆戻りする可能性はかなり低いとみています。