2025.07.09

投資信託への投資で得られる利益には、「値上がり益(キャピタルゲイン)」と「分配金(インカムゲイン)」の2種類があります。今回は、分配金の仕組みや受け取り方について解説します。

投資信託の分配金とは、投資信託の決算時にその収益の一部を投資家に対して分配する金額のことです。

分配金は投資信託ごとに定められた分配方針にしたがって決算の都度、決定されます。なお、運用成果次第で収益は変化するので分配金の額もその影響を受けます。また、分配金は投資家個々の保有期間や損益にかかわらず、決算時点の保有口数に応じて支払われます。ただし、分配方針や運用成果によっては支払われないこともあります。分配金が支払われるのは決算時で、決算日は年1回や隔月、毎月など、投資信託によって異なり、あらかじめ定められています。

なお、分配金は投資信託の純資産の中から支払われるため、分配金を支払った後には純資産総額が分配金を出した分だけ減り、その分、基準価額(純資産総額÷総口数)は下落します。この点が、預貯金の利息との性質の最も大きな違いになります。

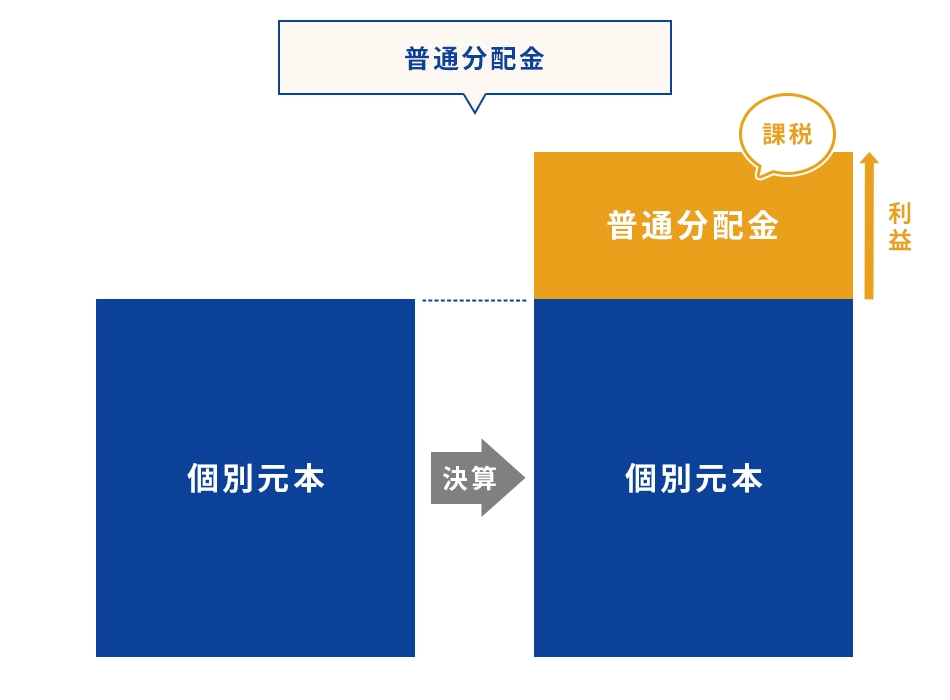

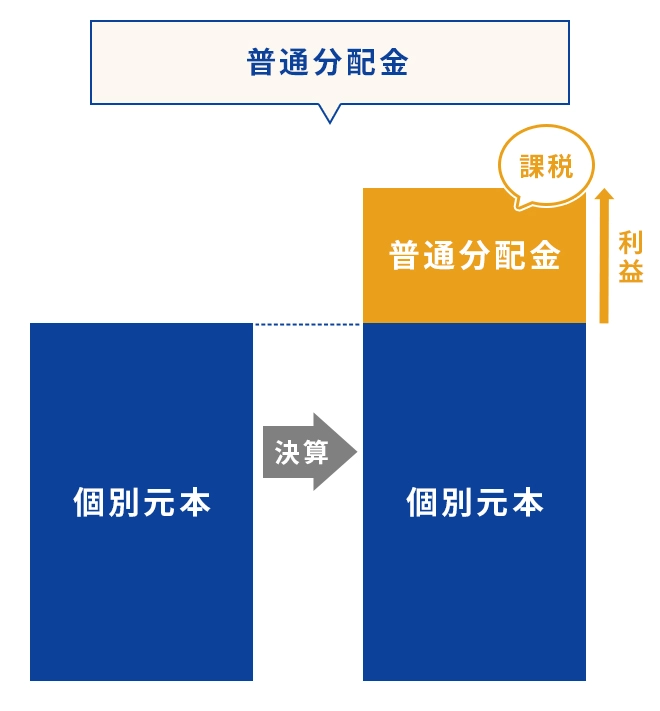

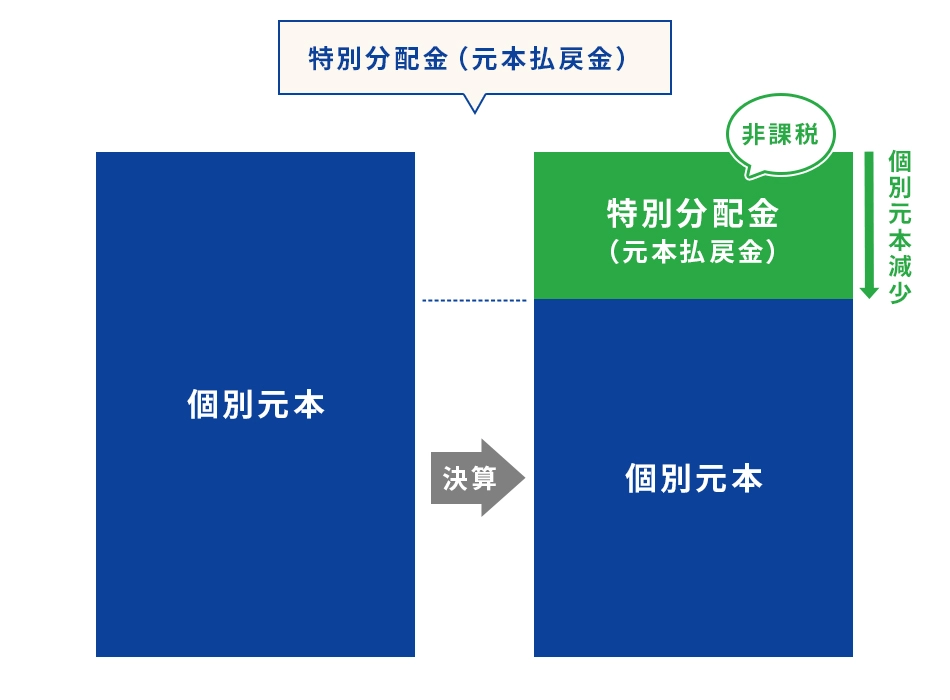

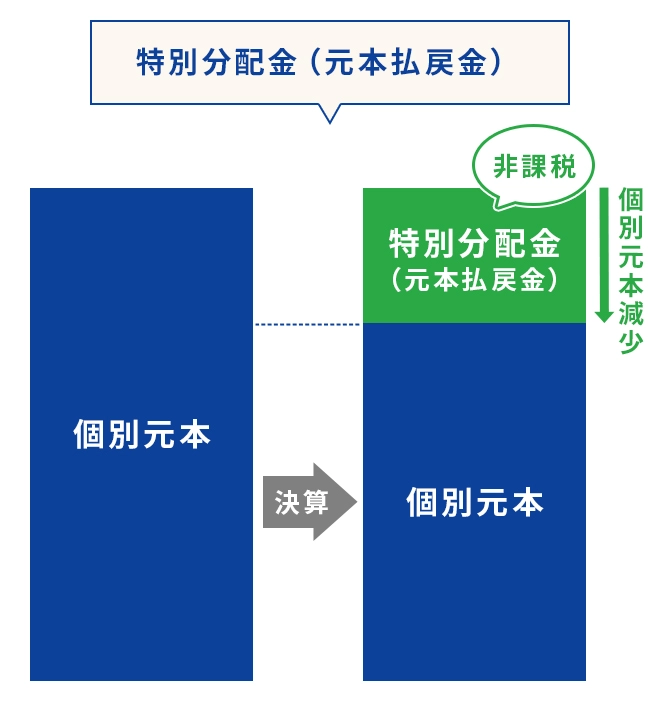

分配金には「普通分配金」と「特別分配金(元本払戻金)」の2種類があり、税金の有無に違いがあります。

分配金が、「普通分配金」となるか「特別分配金(元本払戻金)」となるかは、個々の投資家ごとに個別元本※によって判断されます。

※個別元本とは、個々の投資家の購入価額のことで、税金を計算する基準となる。追加購入時および特別分配金(元本払戻金)の受取時には調整される。

普通分配金とは、分配金のうち投資家にとって利益となる部分で、通常は税金(20.315%:2025年5月末現在)がかかります。

ただし、NISA口座で保有している場合は非課税です。なお、「源泉徴収あり」の特定口座で保有している場合は、税金が引かれて払い込まれるので確定申告は不要です(「源泉徴収なし」の場合は確定申告が必要)。

特別分配金(元本払戻金)とは投資信託の分配金のうち、投資家にとっての利益ではないため課税されない分配金のことです。

投資信託で分配金が支払われる際、分配金受取り後の基準価額が各投資家ごとの個別元本を下回る場合、その下回る部分は利益ではなく、実質的に元本の一部払戻し(元本払戻金)にあたるとして課税されません。

分配金をいつ、どの程度出すかについては、資産運用業協会のルールの範囲内で、各投資信託ごとに自由に決めることができます。運用会社はあらかじめ定めた分配方針に従い、運用収益から経費を差し引いた金額をもとに、基準価額の水準や市況動向、残存期間などを勘案して、分配金額を決定します。

なお、分配方針については目論見書などで確認することができます。

投資信託の分配金の受け取り方法としては、そのまま分配金を受け取るコースのほか、分配金を再投資するコースを選べるものもあります。販売会社によって、どちらか選べる場合、どちらかしか選べない場合があるなど取扱いが違ってきますので、事前に確認しておくことも必要です。

まずは過去の分配金の実績を見てみましょう。

過去、決算毎に分配金の出ている投資信託であれば、ある程度、今後も分配金を決算毎に受けとれることが期待されます。ただし、前述の特別分配金(元本払戻金)となるケースもあるので必ずしも利益が出ているとは限らない点には注意が必要です。

分配金を受け取るコースを選んだ場合、一般的に投資信託の決算日から4~5営業日後に、販売会社を通じて指定した口座に分配金が振り込まれます。退職後の年金への上乗せなど、継続的に分配金を得たい場合は、「毎月分配型」など決算頻度の高い投資信託で分配金を受け取るのも選択肢の1つです。ただし、運用成果によっては分配金が減額されたり受け取れない場合もあるので、注意が必要です。

再投資するコースを選んだ場合は、投資信託の購入が自動で行われます。現金は受け取れませんが、投資信託の保有口数が分配金(税引き後)で購入できる口数だけ増えることになります。その結果、「複利効果」により、その都度、分配金を現金で受け取るよりも投資効率が高まることが期待されます。したがって、長期運用目的で、より投資効率を高めたい場合は、再投資コースを選び複利効果に期待するというのが一般的に有効とされています。

一方、運用成果が良好であっても過去に分配金を出していない投資信託もあります。これは、投資信託の複利効果による資産の成長を優先するため「分配を極力抑制する」などといった分配方針によるものです。

つまり、前述の分配金再投資コースに類似した効果を投資信託の商品性そのものに織り込んでいるとも言えます。通常の課税口座の場合であれば、分配金には税金がかかる(特別分配金にはかかりません)ため、その分、複利効果が高いとも期待されます。

分配金として現金を受け取りたいというニーズに対しては、過去に分配金をしっかり出している投資信託が、長期投資で運用効率を高めたいとのニーズには、分配金再投資コースの選択や、過去に分配金を出していない投資信託が、有効な選択肢になるのではないでしょうか。

以上、投資信託には分配金が出ているものと出ていないもの、さらに分配金を受け取る方法と再投資する方法があります。それぞれのメリットやデメリットを理解したうえで、ご自分の運用スタイルやニーズに合わせて選ぶといいでしょう。

(執筆)三枝裕介

マネーライター。個人投資家向けマネー雑誌『MONEY JAPAN』(現KADOKAWA)で副編集長、書籍編集長などを経て、独立。2011年には、財務省の広報誌『ファイナンス』で1年間特集記事を担当した。2018年、休刊していた『ネットマネー』(産経新聞出版)を株式会社ZUUにて復刊、編集長を務める。2020年にマネーライターに転身し、現在に至る。『夕刊フジ』では、中小型の材料株に注目するコラム「来週の剛腕株」などを執筆。