2025.06.10

連日のように物価高のニュースが話題となっていますが、このままインフレが続くと、相対的に現金の価値が下がり、資産は実質的に目減りしてしまいます。したがって、インフレに負けないように資産を守りながら増やしていくことが重要です。

そのためにぜひ活用したい制度が「NISA」です。通常、投資から得られた利益に対しては約20%(20.315%:2025年4月末現在)の税金がかかりますが、NISAを利用するとこれが非課税になります。ただ、NISAには限度額があるので、確認しておきましょう。

NISAは一定の条件のもと投資で得た利益に対する税金がかからない制度です。たとえば利益が10万円であれば、通常は約2万円の税金が引かれて手元に残るのは約8万円ですが、NISAを利用すれば丸々10万円が残ります。

NISAは個人の資産形成を後押しするために2014年に設けられた制度ですが、2024年1月にリニューアルされました。主な変更点は、制度自体が恒久化され、非課税期間が無期限になったことと、利用できる非課税保有限度額が大幅にアップしたことです。

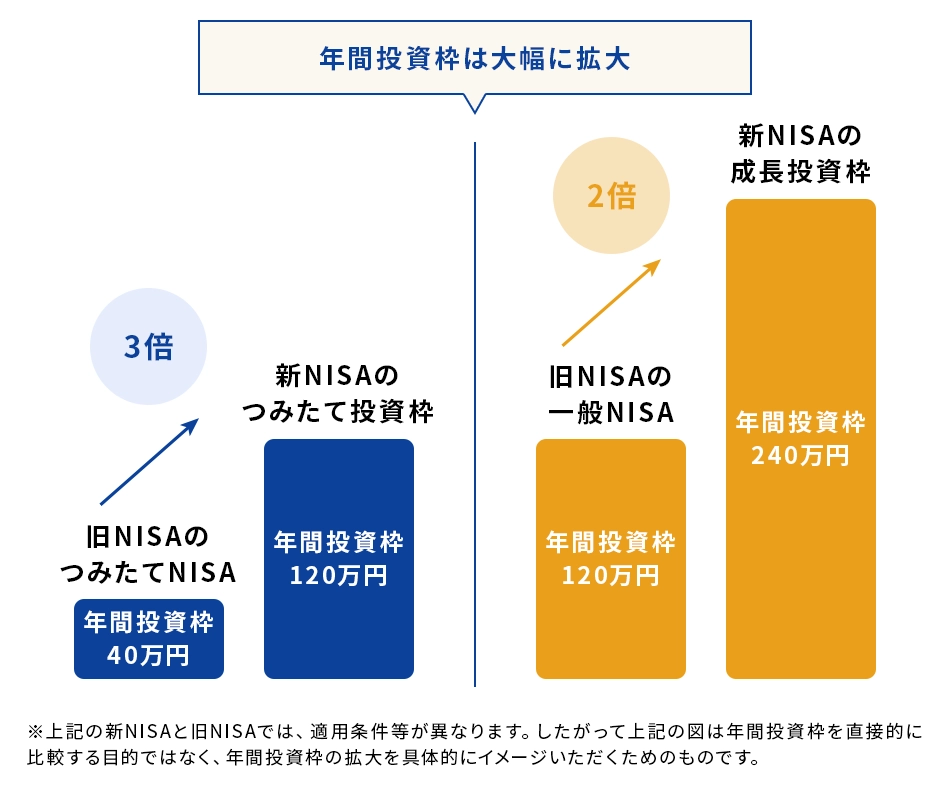

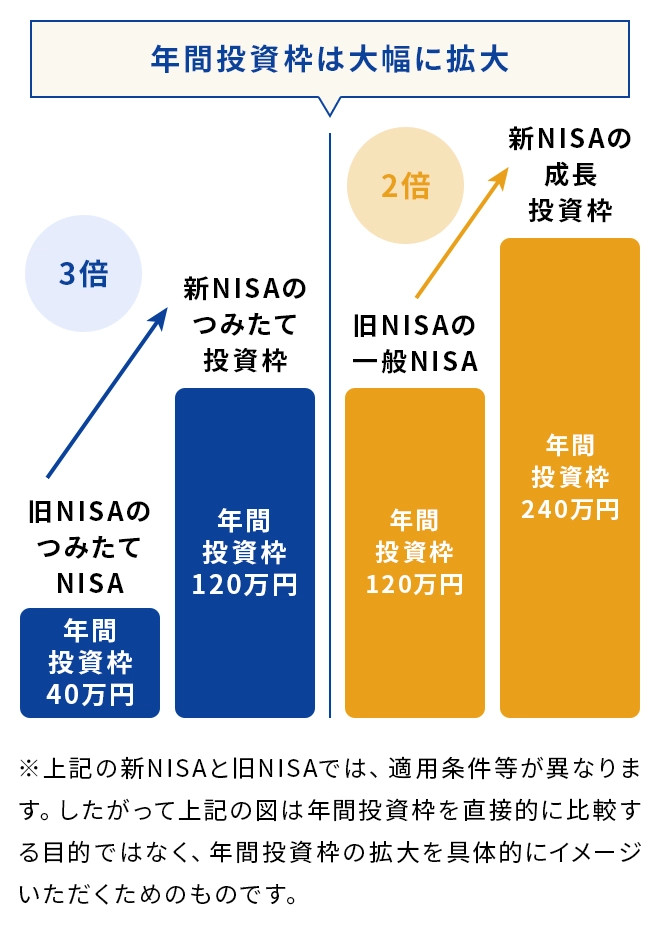

NISAは「つみたて投資枠」と「成長投資枠」の2つの枠が用意されており、それぞれ利用できる金額に制限があります。具体的な年間の上限額は下の表の通りです。

併用可能

| NISA | ||

|---|---|---|

| つみたて投資枠 | 成長投資枠 | |

| 年間投資枠 | 120万円 | 240万円 |

2024年からの新NISAでは、つみたて投資枠で120万円、成長投資枠で240万円、併用すれば年間合計360万円まで非課税での投資が可能です。2023年以前の旧NISAと比べ、非課税で投資可能な金額が大幅にアップしたことになります。ちなみに、これらの金額はすべて購入時の投資額で計算され、その後値上がりして時価が大きくなったとしても年間投資枠に影響はありません。

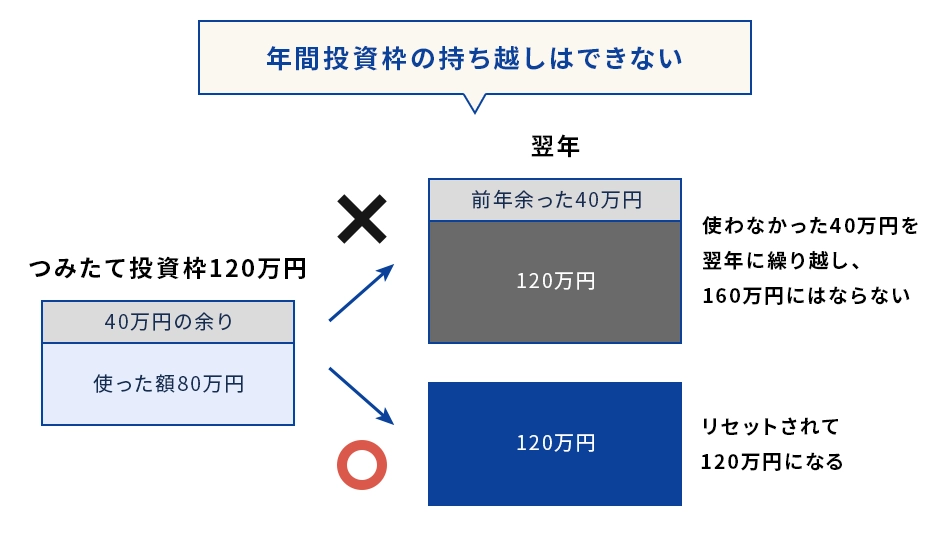

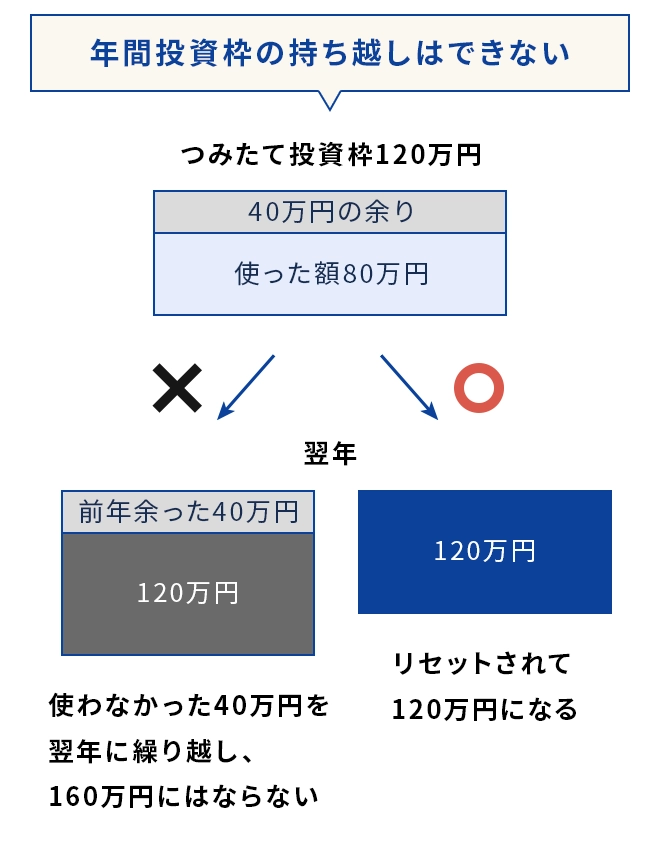

これらの年間投資枠は1年単位で更新(リセット)されます。もし年内に使い切れずに余ったとしても、その分を翌年以降に持ち越すことはできません。

また、旧NISAは「つみたてNISA」が最長20年、「一般NISA」が最長5年という非課税期間が設けられていましたが、新NISAでは「つみたて投資枠」「成長投資枠」とも「無期限」となりました。

ただし、いくらでも利用できるというわけではなく、一生涯で利用できるトータルの非課税保有限度額が決まっていて、1,800万円(成長投資枠はそのうち最大1,200万円まで)となります。

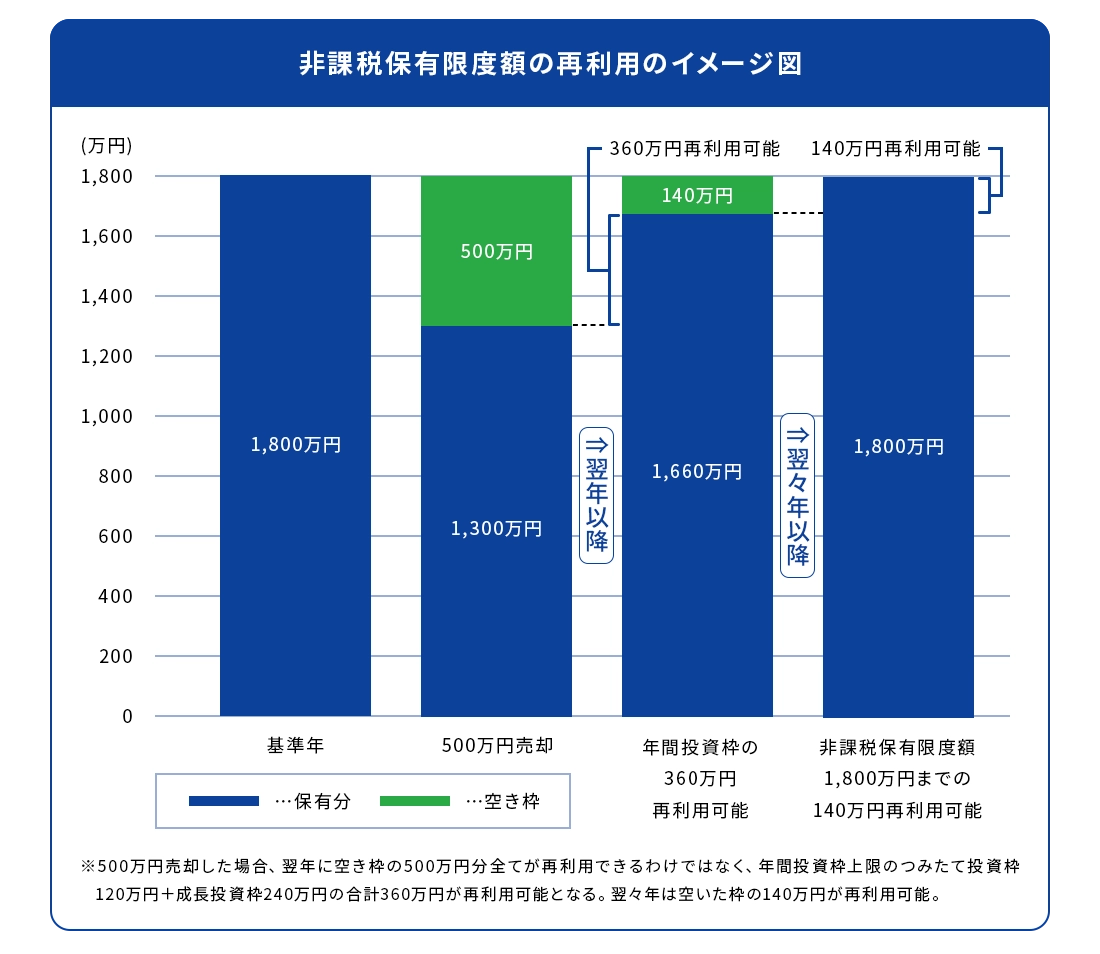

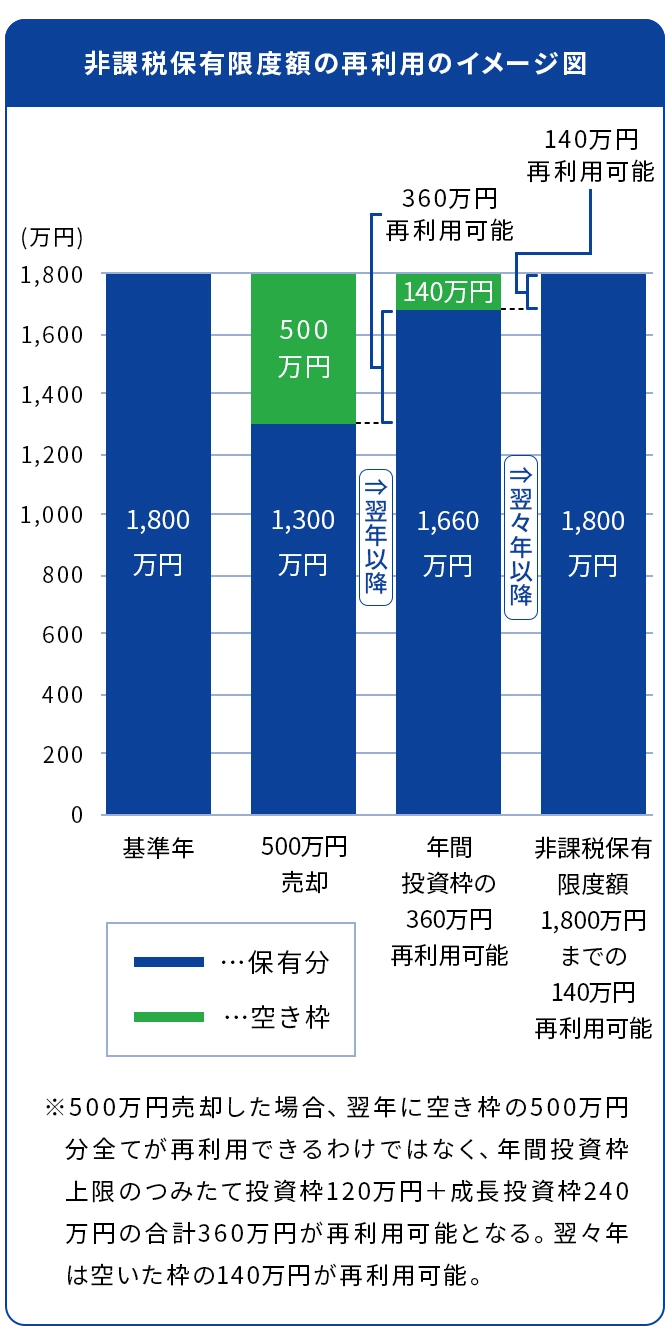

さらに、旧NISAでは一度使った投資枠は再び使うことができませんでしたが、新NISAは一度使った投資枠でも売却により、その分空いた非課税保有限度額が翌年以降に復活し、年間投資枠の範囲内で再利用(※)できるようになりました。

※売却時の金額ではなく、買付金額分の枠が再利用可能となります。

たとえば下の図のように、保有していた1,800万円の資産のうち、500万円分だけ売却したと仮定すると、空いた500万円分の枠が翌年以降復活します。ただし、翌年中に再利用できるのはその年の年間投資枠の360万円分までで、残りの140万円はその次の年以降に再利用が可能となります。

以前は非課税期間が限定されており、再利用もできなかったため、売却のタイミングを逃してしまう可能性もありましたが、無期限で再利用可能となったことで、より長期的で、より柔軟な運用が可能になりました。

すでに2023年までに旧NISAで投資していた商品については、2024年以降も新NISAとは別枠で、非課税期間が終了するまでそのまま非課税で運用することができます。ただし、非課税期間が終了した際、以前のようにロールオーバーすることも、新NISAにそのまま移管することもできません。

NISAでは利用できる年間の上限額が決まっていますが、もちろん全額使い切る必要はありません。非課税保有限度額の範囲内であれば、いつ、どのように使うかは選べます。たとえば、毎年、年間投資枠上限の360万円まで使い切れば5年で非課税保有限度額の1,800万円に達しますし、毎月コツコツ3万円ずつ積み立てていけば50年かかります。

年間投資枠を使い切らなかった場合は翌年には繰り越せませんが、以前と違って制度が恒久化されて非課税期間も無期限化されたので、焦ってその年中に使い切る必要はなくなりました。

つみたて投資枠で毎月少しずつ積み立て、ボーナスが入ったときにまとまった資金で成長投資枠を使うといったことも可能です。非課税保有限度額は1,800万円、成長投資枠はそのうち1,200万円までと決められており、その範囲内ならどのように組み合わせてもOKです。すべてをつみたて投資枠で使ってもかまいません。

成長投資枠で買えるのは一定の条件を満たした株式や投資信託ですが、つみたて投資枠で買えるのは更に厳しい条件をクリアした長期投資に適した投資信託のみです。

それぞれの特徴を確認したうえで、無理なく自分に合ったペースで上手に組み合わせて利用するといいでしょう。

NISAで投資できる年間投資枠の上限額は、2024年1月から大幅に拡大され、つみたて投資枠で120万円、成長投資枠で240万円、併用すれば年間合計360万円までとなりました。また、生涯にわたる非課税保有限度額は最大1,800万円(成長投資枠はそのうち最大1,200万円)となりました。

非課税期間も無期限となったので、早く始めればそれだけ非課税メリットが大きくなる可能性があります。ぜひ、自分に合った使い方をみつけてみてはいかがでしょうか。

(執筆)塩田真美

出版社の女性誌・マネー雑誌の編集部を経て、編集者・ライターとして活動。主に女性誌や広報誌、金融関連サイト、書籍などで、人物インタビューのほか、NISA(少額投資非課税制度)、株主優待、ふるさと納税、節約術などの記事を手がける。