2025.06.10

資産運用で得た利益が非課税になるお得な制度「NISA」には、「成長投資枠」と「つみたて投資枠」という2つの枠があります。今回はその中でも年間240万円という枠内でさまざまな投資商品が選べる成長投資枠にスポットを当て、どういう商品を選べばいいのか、見ていきましょう。

NISA(少額投資非課税制度)で購入した商品から得た売却益や配当金などの利益には、通常かかる税金(20.315%:2025年4月末現在)がかかりません。NISAの成長投資枠で購入できるのは、さまざまな種類の投資信託、ETF(上場株式投資信託)、REIT(不動産投資信託)、上場株式など、幅広い金融商品です。

このうち投資信託(ファンド)は国内外の債券や株式など、さまざまな投資対象に分散投資する商品で、証券会社によっては100円といった少額からリスクを分散しながら投資できるため、NISAの主力商品とも言うべき存在となっています。日経平均株価やS&P500など特定の指数に連動を目指すものや積極的にリターンの獲得を目指すものまでさまざまなタイプがあり、各ファンドにより投資先や配分が異なります。

ただし、NISAの成長投資枠では、①信託期間が20年未満、②ヘッジ目的以外でデリバティブ取引を利用、③毎月分配型といった一部の投資信託は対象から除外されており、投資可能な対象商品が定められています。

一方、つみたて投資枠で購入できるのは、長期の積立・分散投資に適した一定の投資信託に、より厳しく限定されています。

これは金融庁が長期の資産形成を推進するために、①信託期間が無期限または20年以上、②ヘッジ目的等(※1)以外の目的でデリバティブ取引による運用を行わない、③毎月分配型でない、④販売手数料が0%(ノーロード)(※2)、⑤信託報酬が低水準などの厳しい条件を設け、それに基づいて選定されたものです。なお、つみたて投資枠の対象商品は成長投資枠でも買うことができる商品もあります。

成長投資枠で買える投資信託は多種多様で2,000本以上あります。その中から自分に合ったファンドを探す際にチェックしておきたいポイントを解説します。

まず大前提として、自分が「いくらまでなら投資に回せるか」「いくらまでの損失に耐えられるか」といった「リスク許容度」を確認しておきましょう。

どこまで許容できるかは、年齢、職業、家族構成、持ち家の有無、現在の資産残高など、さまざまな要素によって変わってきます。たとえば、まだ子どもが小さく、これから住宅を購入する場合、住宅資金や子どもの教育資金を確保しながら、長期計画で資産形成を目指したいところです。一方、手元にまとまった余裕資金があるなら、短期スパンでリスクの高い商品を選び、利益を追求してもいいかもしれません。

投資はあくまでも余裕資金の範囲内で行うのが鉄則です。投資する前にこの部分をしっかり確認しておかないと、過剰なリスクを取って大きな損失を出し、先の例でいえば、確保していたはずの子どもの教育資金まで失うといったことにもなりかねません。

投資信託は各商品によって、その投資対象や配分が異なります。主な投資対象は国内外の株式や債券で、具体的には国内株、先進国株、新興国株、先進国債、新興国債などです。

一般的に債券より株式のほうがリスクは高いものの、より高いリターンを期待しやすく、また、先進国より新興国のほうがリスクは高いとされています。この場合のリスクとは「価格変動のブレ」の大きさを指し、通常、高いリターンを得られるものはその分リスクも高くなる傾向にあります。つまり、高いリターンを得るには、それに応じた高いリスクも取らなければならないのです。

したがって、投資している対象が債券か株式か、国内か海外か、海外なら先進国か新興国かなど、それぞれリスクとリターンがどのくらいなのかを理解しておく必要があるでしょう。

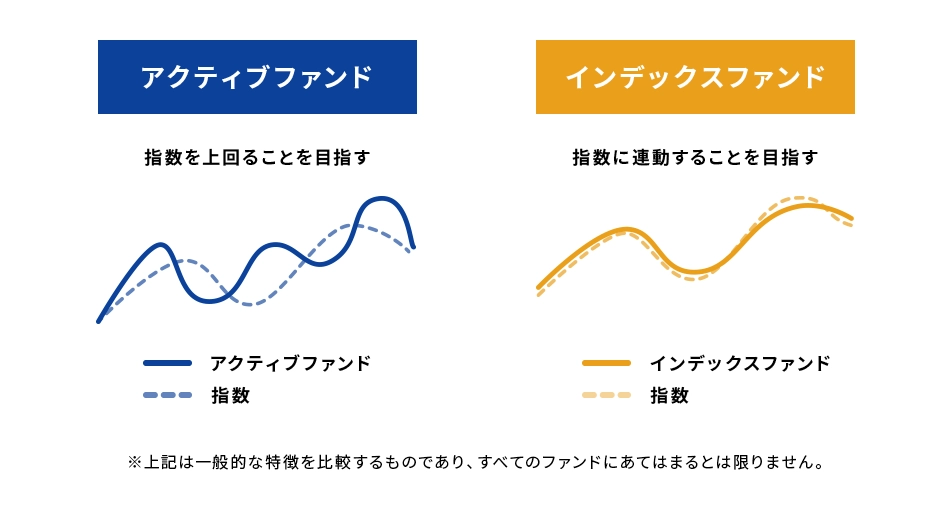

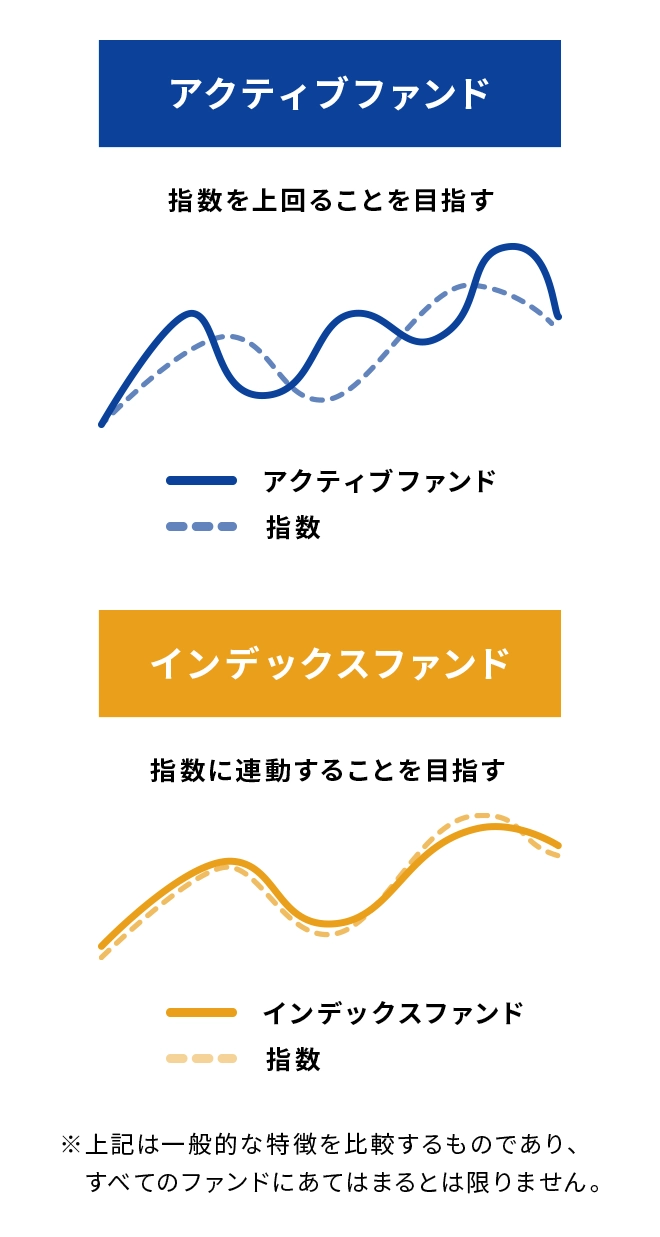

投資信託は運用手法によって、日経平均株価など特定の指数に連動することを目指す「インデックスファンド」と、それを上回ることを積極的に目指す「アクティブファンド」に大別されます。

| アクティブファンド | インデックスファンド | |

|---|---|---|

| 運用目標 | 指数(インデックス)を上回る | 指数(インデックス)に連動する |

| 組入銘柄 | 調査や分析を通じて優良な銘柄を厳選 | 指数と同様な構成 |

| 手数料 | 高い | 低い |

インデックスファンドは日経平均株価や米国のNYダウなど、特定の指数に連動するように設計された投資信託なので、日々のニュースでも値動きをチェックしやすいのが特徴です。また、投資信託は専門家が運用・管理するため「信託報酬」というコストがかかりますが、インデックスファンドの場合、組入銘柄が基本的に指数の構成銘柄となり、銘柄の調査や分析といった手間が省けコストが抑えられるため、信託報酬はアクティブファンドより相対的に低く設定されています。

一方、アクティブファンドは専門家が有望な投資対象を厳選し、市場平均より高い運用成果を目指して運用します。運用がうまくいけば市場平均より高いリターンを得られる半面、うまくいかなければ市場平均を下回る可能性もあります。アクティブファンドは、調査や分析を通じて優良な銘柄を厳選するなどのためにコストが上乗せされており、信託報酬もインデックスファンドに比べて高めです。

どちらを選ぶかは、その人の好みやリスク許容度次第です。低コストでわかりやすい運用を望むならインデックスファンド、指数を上回るリターンを目指したい場合にはアクティブファンドが適しています。

投資信託を選ぶ際は、目論見書などでそのファンドの中身を確認しておきましょう。目論見書には、そのファンドが何に投資しているのか、どのようなリスクや費用があるのかなどが記載されています。

ファンドの中身が似ている商品は運用成績や手数料も比較してから決めましょう。運用成績は過去のリターンを示したものですが、リスクが高いファンドの場合、将来の成績が直近の成績と大きく異なる可能性もあります。長期的にどのような動きをしていたのかも要チェックです。

手数料には、主に投資信託を買うときにかかる購入時手数料(ファンドや金融機関によって、購入時手数料がかからない場合もあります。)と、投資信託の保有期間中にかかる信託報酬があります。同じファンドでも前者は金融機関によって異なりますが、後者の料率はどの金融機関を利用しても同じです。信託報酬は運用期間中ずっとかかるものなので、しっかり確認しておきましょう。

NISAの成長投資枠で投資信託を購入する際は、あなたのニーズに合ったタイプから選ぶといいでしょう。

NISAでは配当金も非課税の対象とされており、配当利回りの高い株式が人気を集めています。ただ、自力で高配当の銘柄を探して投資するのは大変です。そこで利用したいのが、配当利回りの高い銘柄を投資対象として運用する高配当株式ファンド。配当利回り上位や連続増配の企業の株式に、少ない資金で分散投資することができます。

リスクを抑えて投資するには、投資先を分散することが有効です。一つの投資対象・地域の資産に偏っていると、それが不調だったときにダメージが大きくなりますが、分散していればほかの資産がカバーしてくれる可能性があります。国内外の債券、株式、不動産(REIT)などにバランスよく分散して投資する「バランスファンド」なら、少ない資金で複数の資産に分散投資でき、自動的にリバランス(配分調整)もしてくれます。

これから成長する勢いのある企業の株式に投資したいと考える人も多いでしょう。ただ繰り返しになりますが、個別の株式を自力で探して投資するのは大変で、まとまった資金が必要となるケースもあります。そんなとき役立つのが、投資のプロが成長を期待できる銘柄を厳選して投資するタイプのアクティブファンドです。リスクは高くなるものの、成長期待の大きい銘柄に投資し、より高いリターンを目指したい方に適しており、また、こうした銘柄への分散投資も可能となります。

「やはり価格変動のリスクはあまり取りたくない」という方には、国債などの債券を中心に投資する債券ファンドが適しています。債券は株式と比べて価格変動が小さく、債券ファンドなら個別の債券に投資するよりも少額から投資可能です。

ここまで、NISAの成長投資枠の対象である投資信託について、その特徴や選び方を紹介しました。自身のリスク許容度に合ったファンドを見つけましょう。

(執筆)塩田真美

出版社の女性誌・マネー雑誌の編集部を経て、編集者・ライターとして活動。主に女性誌や広報誌、金融関連サイト、書籍などで、人物インタビューのほか、NISA(少額投資非課税制度)、株主優待、ふるさと納税、節約術などの記事を手がける。