2024年からスタートした新NISA。

「思い切って始めてよかった!」「もっとこうすればよかった」

など、人それぞれ思いがあるのではないでしょうか?

『将来のためにお金を育てる』そんな言葉がより

身近になった方も

多いかもしれません。

新NISAもいよいよ2年目。

次のステップに進むにあたり、

去年の振り返りや今後への期待などを

「個人投資家」「金融機関」「金融機関の営業担当者」に

それぞれ

聞いてみました。

アンケートの内容を見比べると、

興味深い側面も見えてきます。

ぜひ、次の一歩を踏み出す

参考にしてください。

の声

アンケート実施期間:2025/2/28~2025/3/4

対象:Fastaskによるインターネットアンケート回答者

有効回答数:5,407

アンケート結果

個人投資家

個人投資家に、新NISAに対する意見や感想、

今後の投資方針などを聞きました。

おおむね予想通りの結果となったものから意外な結果まで、

様々な回答が集まりました。

北海道から沖縄まで、約5,500人という多くの個人投資家のリアルなご意見です。

「自分であればどう回答しただろう?」と想像しながら、

ぜひご覧ください。

1 NISAについて

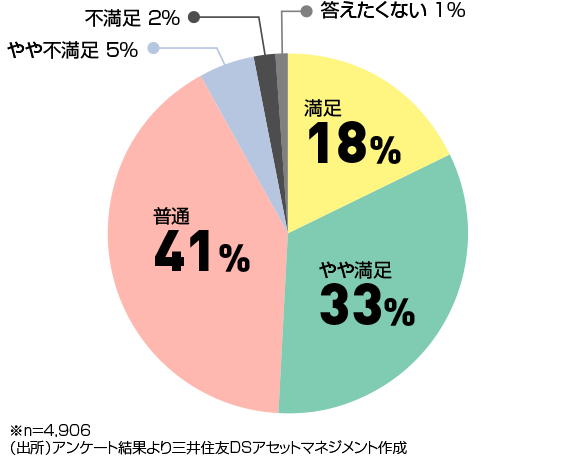

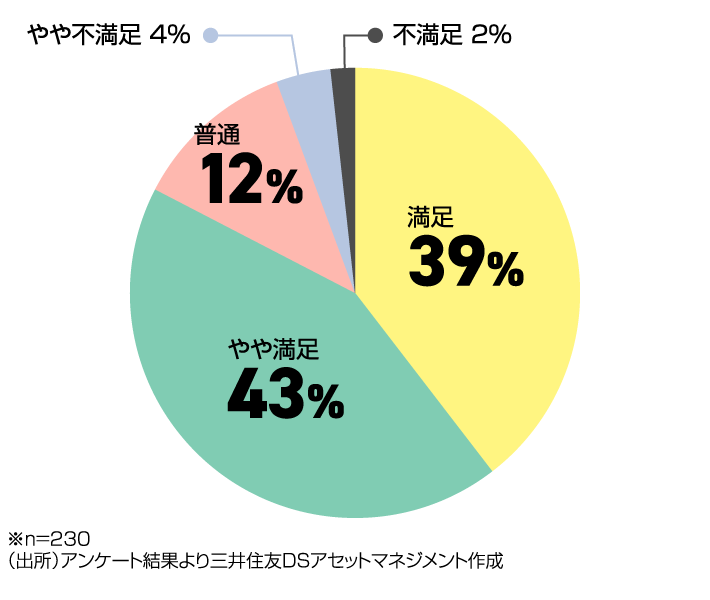

Q1. 新NISAに対する満足度をお答えください。

「満足」「やや満足」で過半数を占める結果となり、多くの方が新NISAに満足していることがわかります。旧NISAから様々な制度改定がありましたが、おおむね好意的に受け止められている様子です。

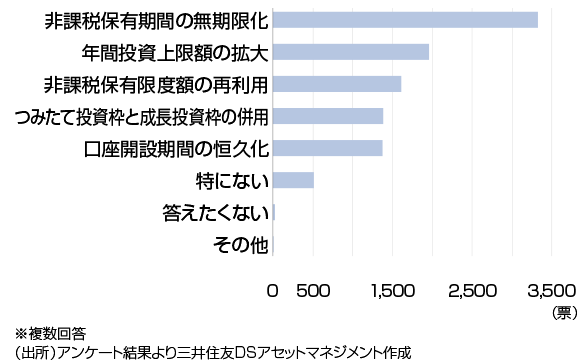

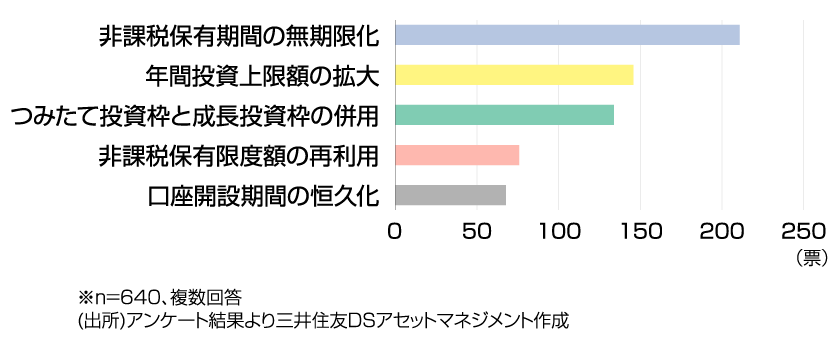

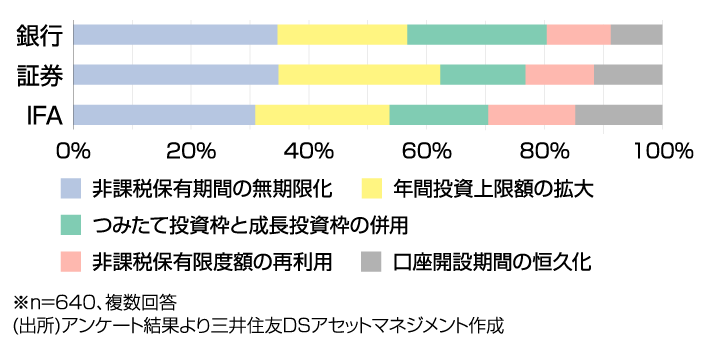

旧制度からの変更点の中では、「非課税保有期間の無期限化」が最も評価されているとの結果となりました。一般NISAは5年、つみたてNISAは20年と非課税保有期間に制限があった旧NISAと比べて、長期投資への親和性がより高まったことが評価されているようです。次に「年間投資上限額の拡大」の評価が高く、投資への前向きな姿勢が見える結果となりました。

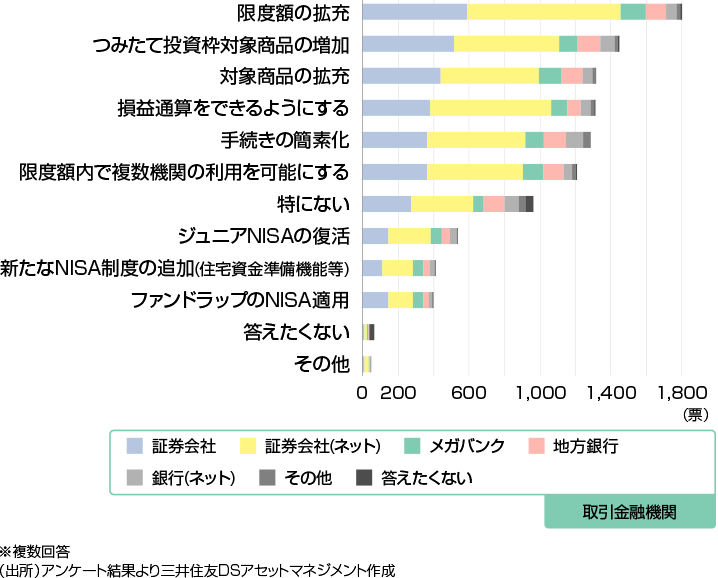

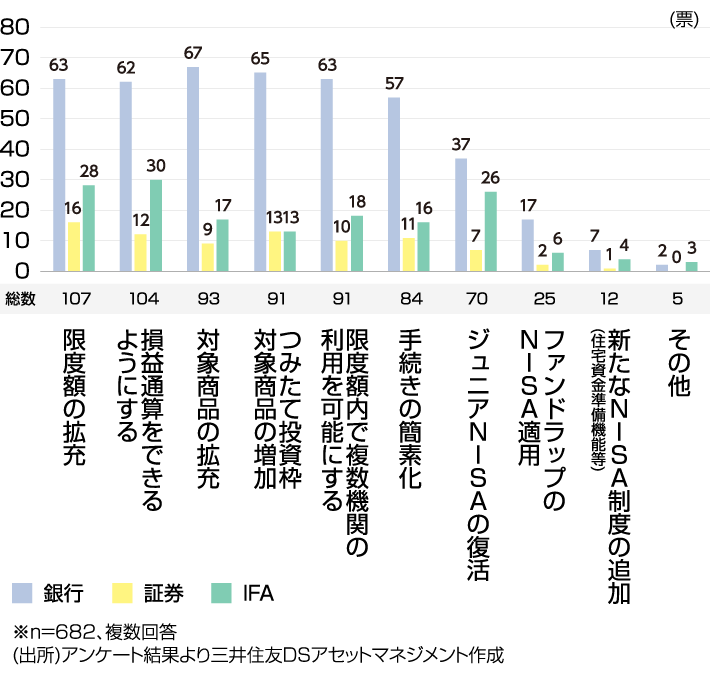

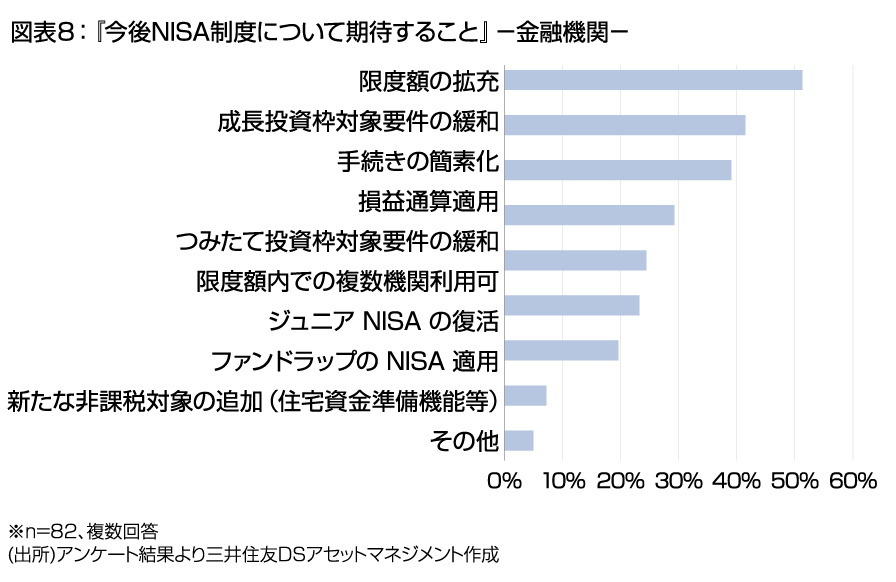

Q2. 今後NISA制度について期待することは何ですか?

さらなる「限度額の拡充」、次いで「つみたて投資枠対象商品の増加」が多い結果となりました。また、証券会社(証券会社・ネット証券会社)で取引している方は「損益通算」への希望も比較的多く見られました。全体的に、限度額・対象商品などの選択肢のさらなる拡充を求める声が多い傾向にあります。また、手続きの簡素化を求める意見も多く寄せられました。

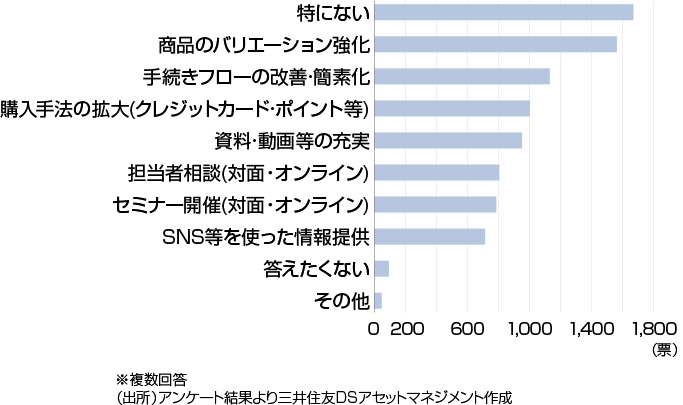

Q3. 新NISAを活用した資産形成において、今後金融機関に期待されることを

お答えください。

「商品のバリエーション強化」については『Q2.今後NISAについて期待することは何ですか?』でも声が上がっていたように、金融機関にも求める声が多いようです。投資可能な対象商品の選択肢は多い方が良いのは当然かもしれません。また、非課税保有期間の無期限化により、旧制度と比べて手続きが簡素化されていますが、「手続きフローの改善・簡素化」についても、引き続き課題があると考えている方が多いことがうかがえます。

2 NISA口座利用状況について

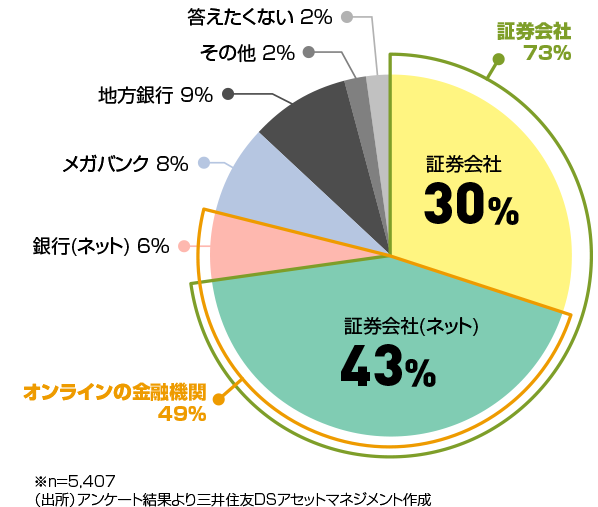

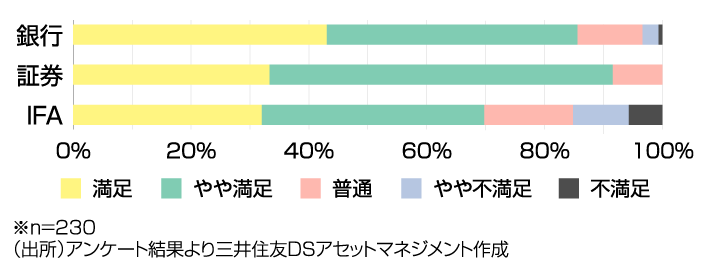

Q4. NISA口座を開設している金融機関はどちらですか?

NISA口座を開設している金融機関は、証券会社が7割を超える結果となりました(ネット証券会社43%・証券会社30%)。多くの方が証券会社を活用していることがわかります。またネット証券会社(43%)とネット銀行(6%)が合計で約半数を占めていることから、オンライン手続きを希望される方が多いようです。

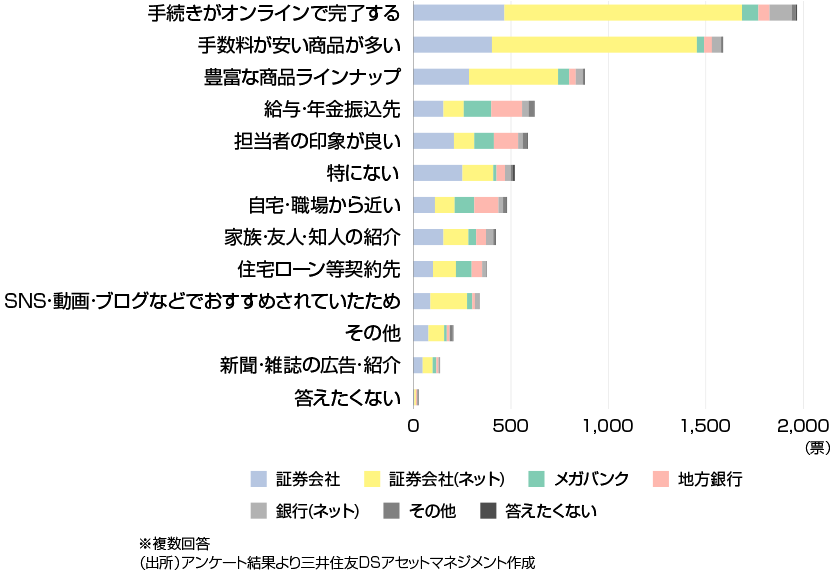

Q5. NISAの取引金融機関を選ばれたきっかけは何ですか?

「手続きがオンラインで完了する」「手数料が安い商品が多い」の二つが圧倒的な票数を獲得しました。加えて、「豊富な商品ラインナップ」が3位となりました。これら上位3つは、特に証券会社とネット証券会社で取引されている方の票が集まりました。証券会社やネット証券会社で取引されている方は、他の金融機関と比較して、個別株式も投資対象として選べるなど選択肢の多さも選定のきっかけとなっているとみられます。一方、銀行では、「給与・年金振込先」や「自宅・職場から近い」を選定理由に挙げる方の割合が比較的高くなりました。「手続きがオンラインで完了する」ことが重視される一方、「担当者の印象が良い」も上位になっており、頼りにできる相談相手がいるかどうかも大事な要素であることがわかります。

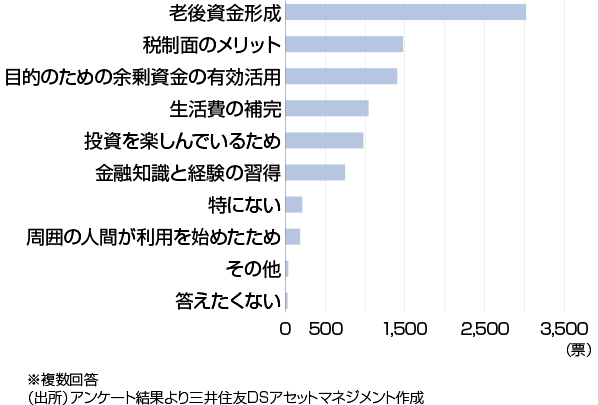

Q6. NISAを利用される目的は何ですか?

「老後資金形成」が他を引き離してトップとなりました。「人生100年時代」「老後2000万円問題」が取り沙汰されて時が経ちましたが、ご自身の未来を見据えた資産形成の必要性を強く感じて、NISAを含む資産運用に取り組む方が多いようです。

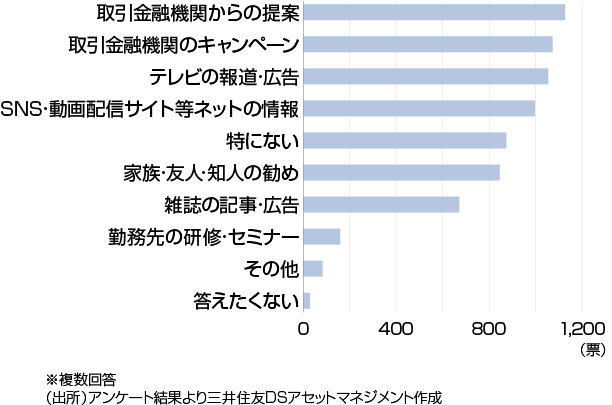

Q7. NISAを始めたきっかけは何ですか?

「取引金融機関からの提案」「取引金融機関のキャンペーン」という金融機関からのアプローチがきっかけとなったという声が上位二つとなりました。しかし、3位の「テレビの報道・広告」、4位の「SNS・動画配信サイト等ネットの情報」もあまり大差がありませんでした。テレビでの特集やネットの情報をもとに能動的にNISAを始められた方も多いようです。

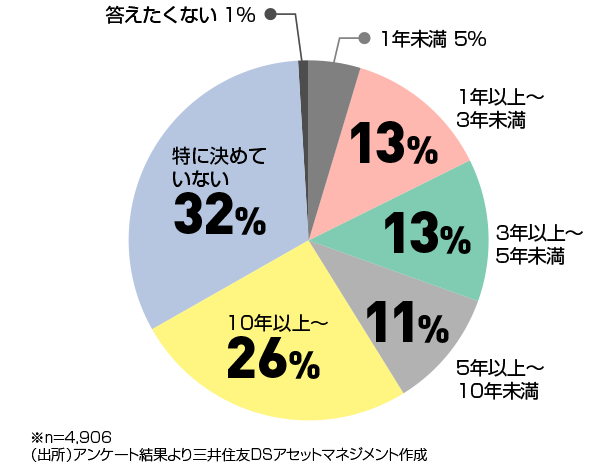

Q8. 現時点で想定されている投資期間はどれくらいですか?

NISA口座における想定投資期間については、「特に決めていない」方が3割を超えていますが、「10年以上」という回答が26%で、それ以下を引き離す結果となりました。「Q2.新NISAにおいて特に評価できる点」で「非課税保有期間の無期限化」が1位になっていることからもわかるように、長期投資を前提にNISAを活用している方が多いようです。

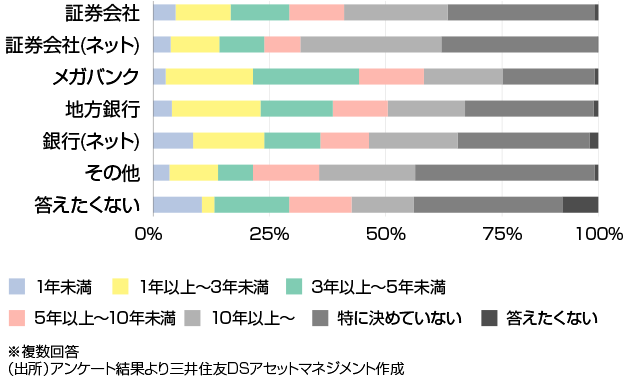

また、取引金融機関別でみると、証券会社で投資している方は相対的に長期を想定し、銀行で投資している方は相対的に短期での投資を想定していることがわかります。

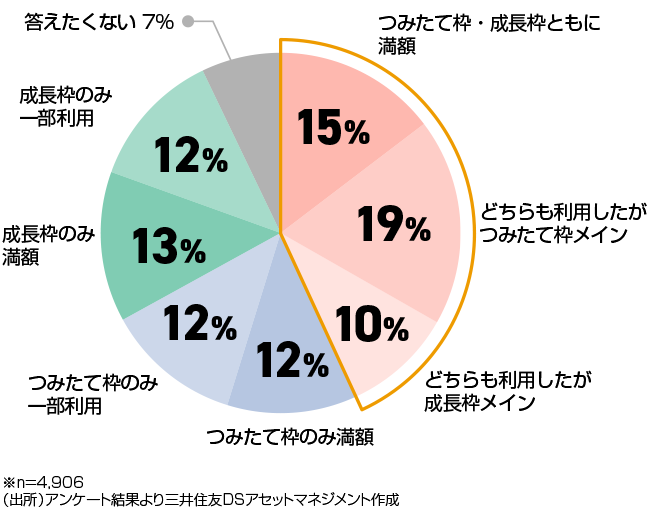

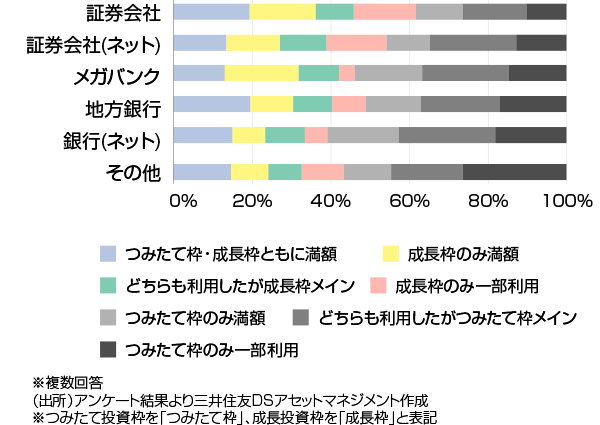

Q9. NISA枠の利用状況をお答えください。

今回「NISA口座を保有している」と回答された方々の中で、つみたて投資枠・成長投資枠の両方を利用している方が合計で4割を超えました。最も多かったのは「どちらも利用したがつみたて投資枠メイン」でした。

取引金融機関別でみると、対面の金融機関はオンラインの金融機関に比べて、満額利用の方が多いことがわかります。比較的富裕層のお客様が多いと考えられることの他、対面で担当者が直接フォローすることで投資計画が立てやすくなり、満額の利用に繋がっていると考えられます。

3 投資銘柄・商品について

Q10. 投資銘柄・商品選定の決め手は何ですか?

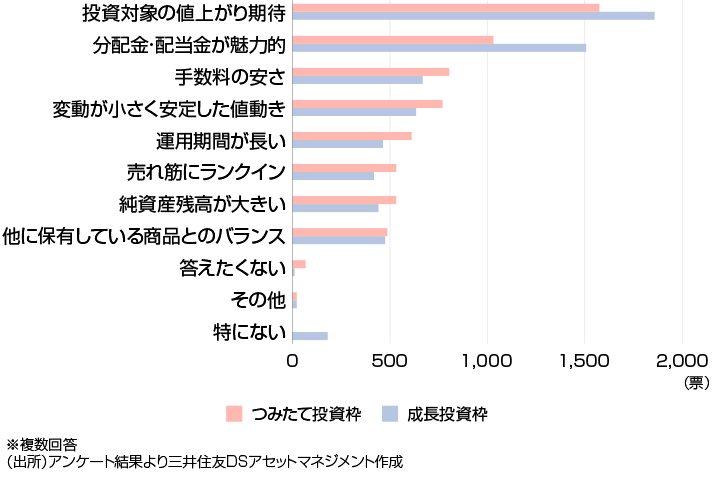

利益や分配金・配当金などが非課税になるという制度の特徴から、「投資対象の値上がり期待」「分配金・配当金が魅力的」という点については、どちらの投資枠における「決め手」においても上位でした。この二つの回答については、成長投資枠の方がつみたて投資枠を大きく上回るという特徴もありました。

また、どちらの投資枠においても「手数料の安さ」や「変動が小さく安定した値動き」などを考慮する方も多い様子がうかがえます。

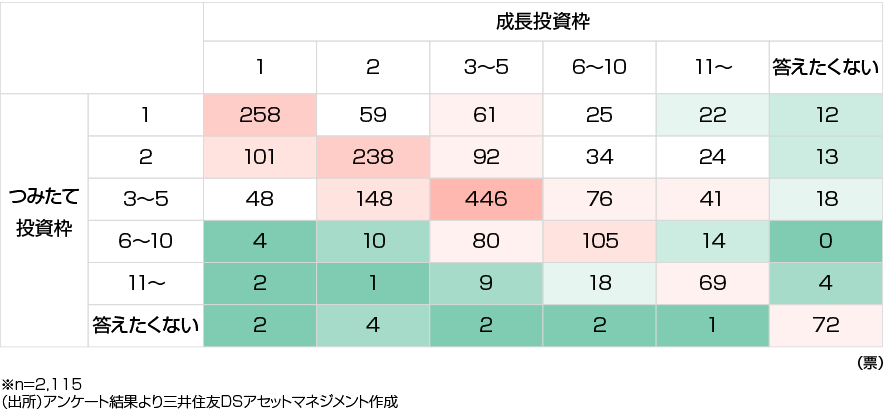

Q11. NISA枠内における投資銘柄・商品数を教えてください。

保有している商品数については、つみたて投資枠・成長投資枠ともに「3~5」が一番多く、次いでともに「1」、ともに「2」という結果となりました。投資枠の種類にかかわらず、リスク分散のため複数商品を保有している方が多いということがわかります。また全体の3%程度ではありますが、どちらの枠も11以上保有し、細かく分散投資されている方も見受けられました。

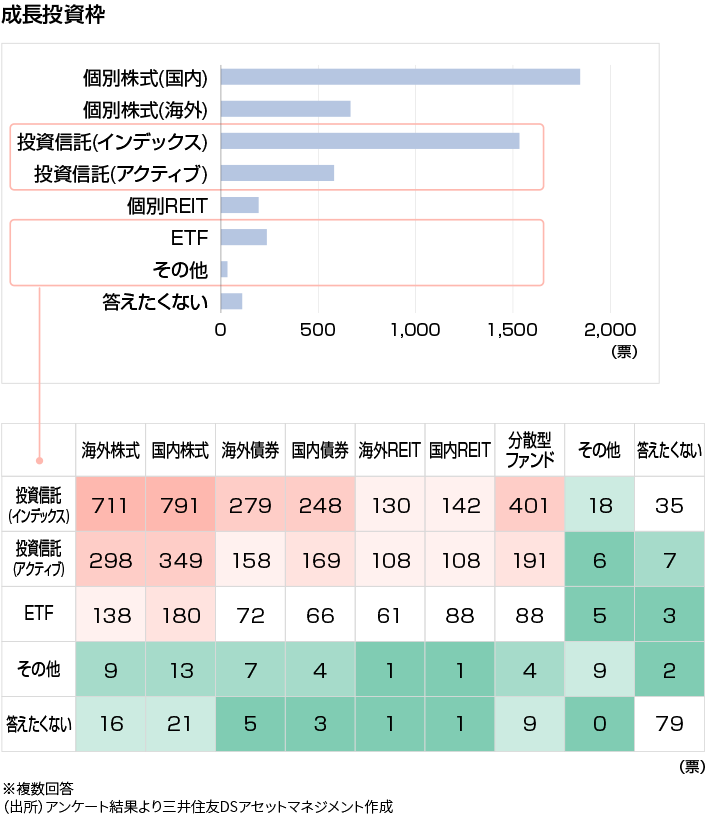

Q12. つみたて/成長投資枠で保有されている投資対象商品・資産は何ですか?

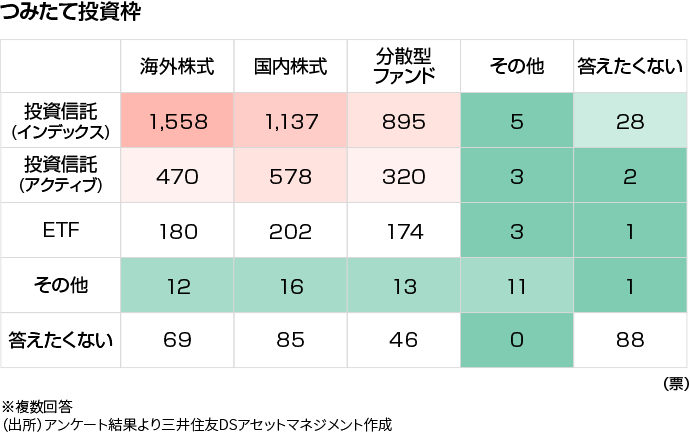

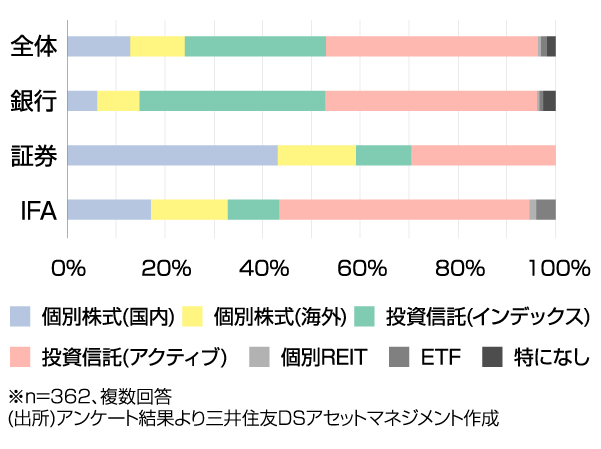

つみたて投資枠における保有商品は「投資信託(インデックス)」が他を大きく離して1位。2位の「投資信託(アクティブ)」の約3倍となりました。保有資産の内訳をみると、インデックス投信では「海外株式」、アクティブ投信では「国内株式」にやや軍配が上がりました。「分散型ファンド」も一定数の表を獲得しています。Q11では3~5の商品に分散している方が最も多い結果でしたので、最も人気が高い海外株式も単体での保有ではなく、国内株式や分散型ファンドと合わせて保有している方が多いようです。

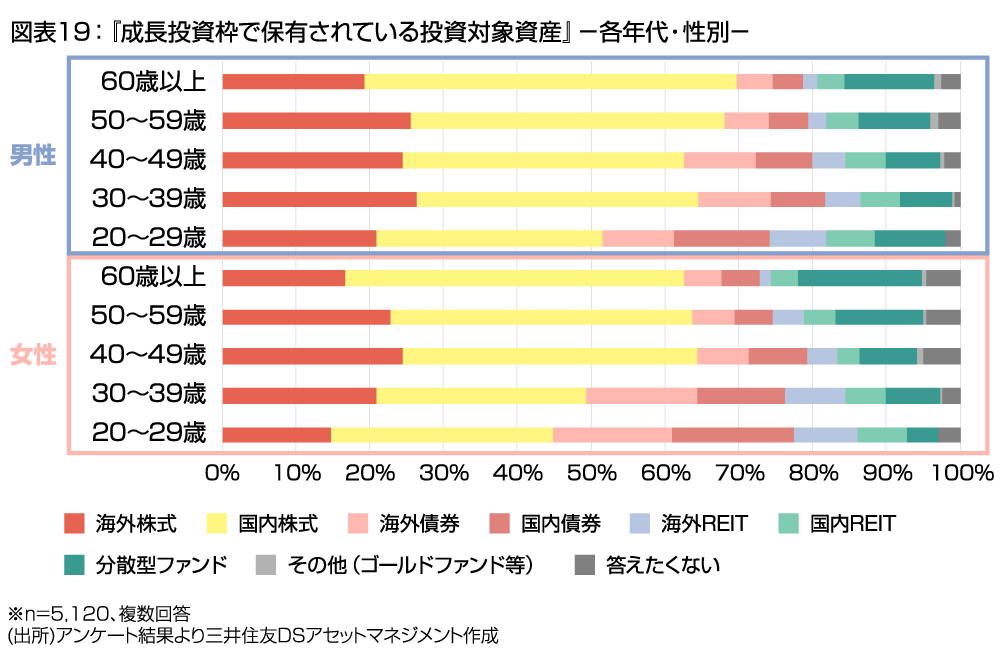

成長投資枠では、1位が「個別株式(国内)」、2位が「投資信託(インデックス)」でした。つみたて投資枠と違い、投資対象の選択肢が多い成長投資枠では、国内の個別株式を選んだ方が多いという結果です。値上がりだけではなく配当金も楽しみにできることも魅力なのかもしれません。また、インデックス投信、アクティブ投信の保有資産を見ると、少しの差ではあるもののどちらも国内株式が海外株式を上回る結果となりました。成長投資枠では、全体的に国内株式を投資対象に選んだ方が多いようです。

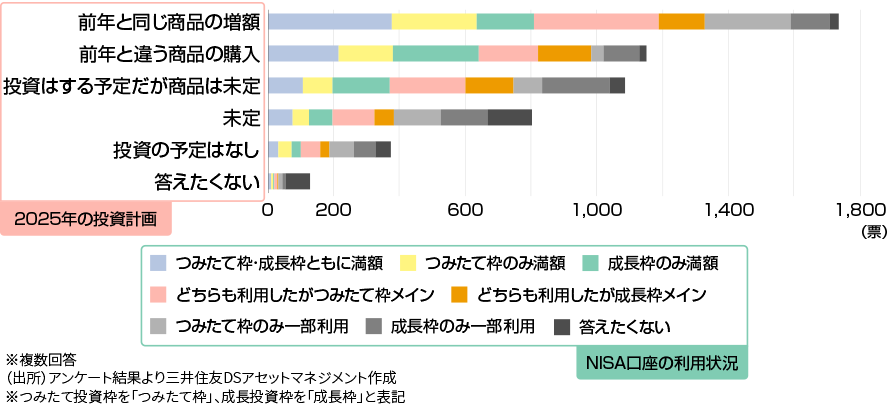

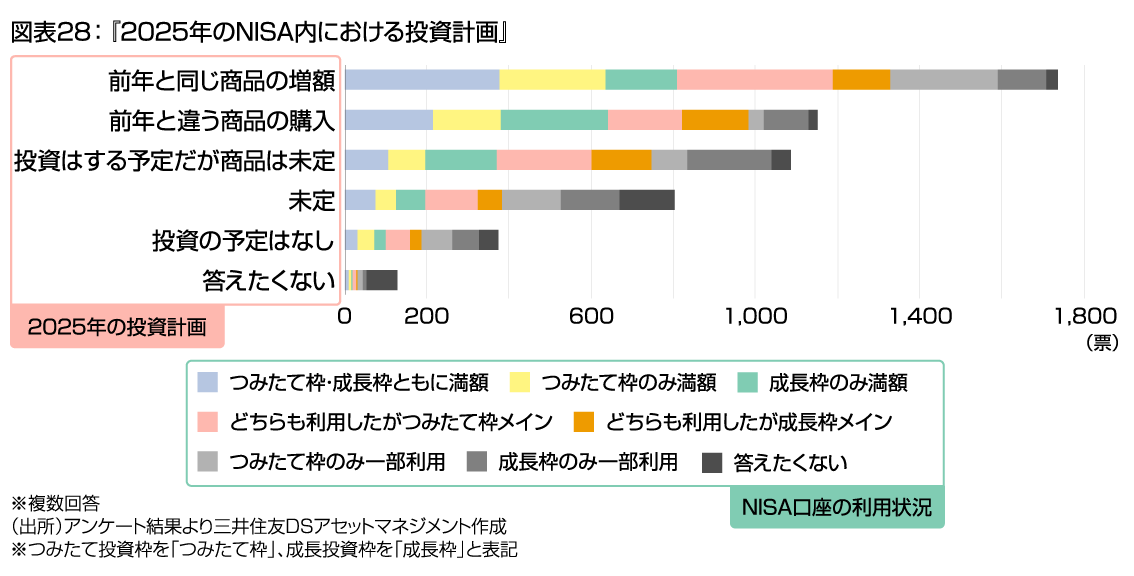

Q13. 2025年のNISA内における投資計画をお答えください。

2025年も、何かしらの形で投資を継続することを検討している方が多数でした。ここでも「長期投資」を意識した投資家の方々の姿勢が垣間見えます。計画している投資内容については「前年と同じ商品の増額」が最も多く、「前年と違う商品の購入」、「投資はする予定だが商品は未定」が続きました。

NISA口座の利用状況別にみると、主につみたて投資枠を利用されている方は「前年と同じ商品の増額」を考えている方が多数いらっしゃいました。一方、主に成長投資枠を利用されている方は「前年と違う商品」の購入を考えている方が多い傾向となり、保有商品自体の分散を前向きに検討している様子がうかがえます。

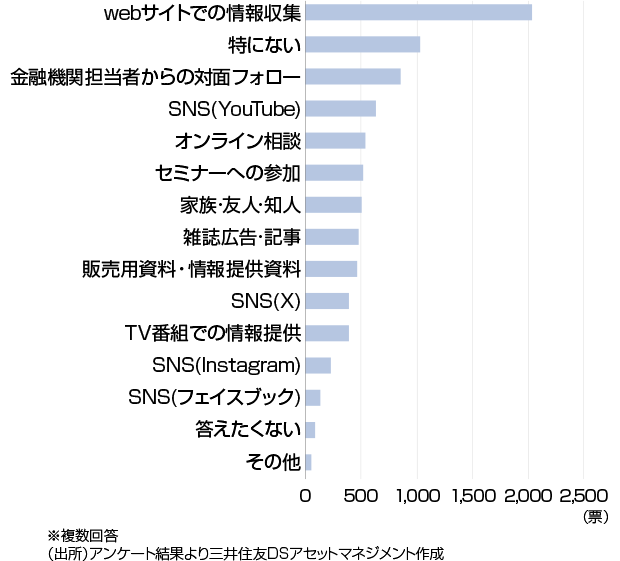

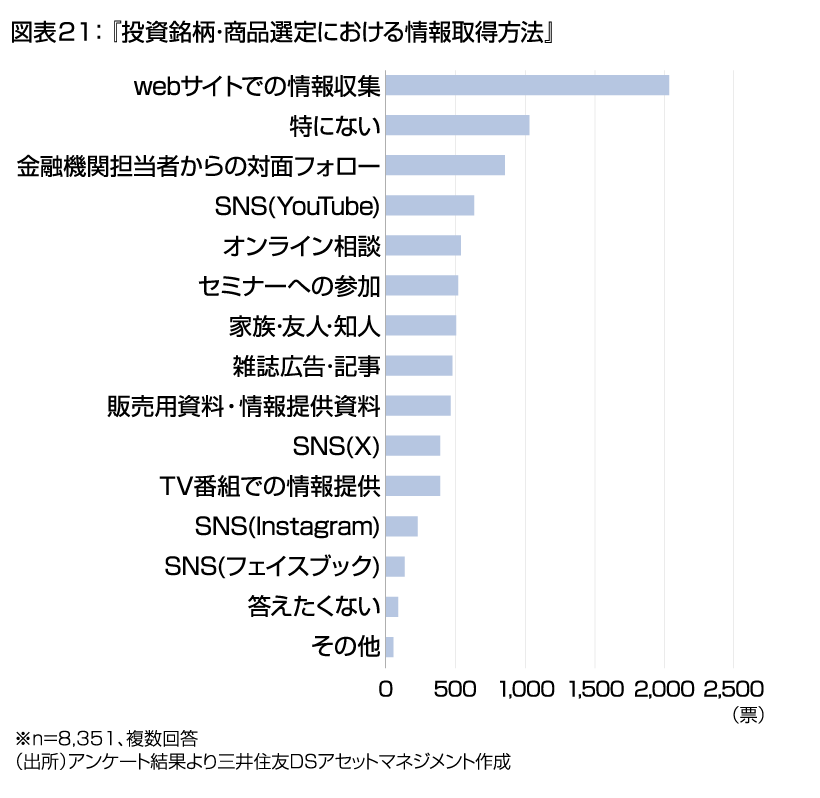

Q14. 投資銘柄・商品選定における情報取得方法をお答えください。

最も多かった回答は「webサイトでの情報収集」でした。

また、特に何も参考にしていない投資家も多い中で、「金融機関担当者からの対面フォロー」も上位にランクインしており、金融機関からの働きかけも投資家にとって有効だと見られます。それ以外の回答は比較的分散する結果となりました。

SNSの中でもYouTubeが上位にランクインしています。即時性や口コミをより重視する方はSNSを併用している傾向にあるようです。

4 2024年8月の相場変動時の対応について

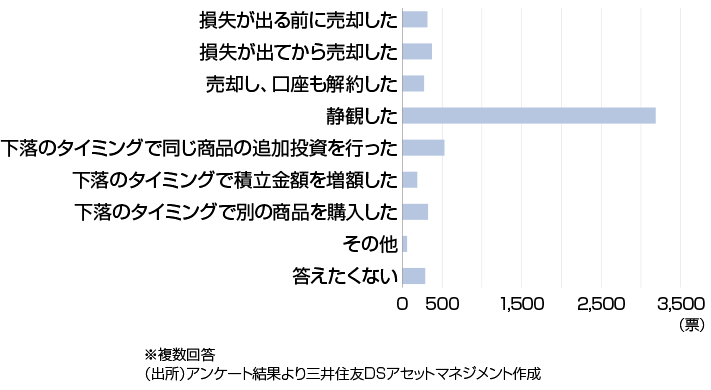

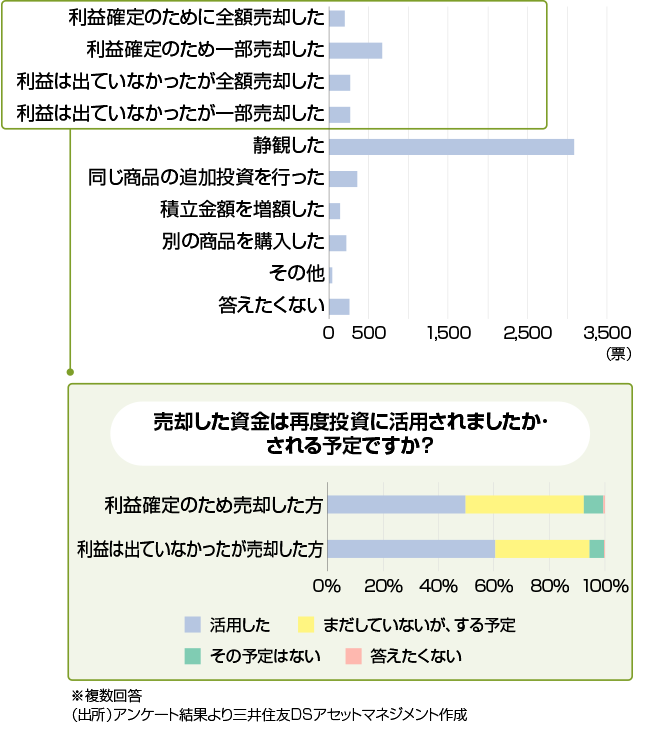

Q15. 2024/8/5の相場急落後、どのような投資行動を行いましたか?

昨年8月の相場の急落は世間を騒がせましたが、冷静に「静観」されていた方が圧倒的に多い結果となりました。老後資金形成という目的のため長期投資を見据えて静観した方が多いと見られます。

Q16. 2024/8/5以降の相場上昇時にどのような投資行動を行いましたか?

こちらも「静観」が圧倒的に多い結果となりました。しかし下落局面と違い、短期的な変動幅が大きかったため、いったん利益確定という決断をされた方も多く見られました。

また、相場上昇時に利益確定で売却した資金については、『再度投資した・する予定』という回答が90%を超え、利益が出ないまま売却をした方も約94%の方が投資の継続を選んでいることから、長期的な投資を前提に考えている方が多いことがうかがえます。

アンケート実施期間:2025/2/17~2025/3/3

対象:弊社とお取引のある金融機関

有効回答数:82

アンケート結果

金融機関

金融機関にも、新NISAについて様々な質問をいたしました。

様々な商品とサービスを提供している金融機関ですが、

どのようなことを感じ、考えながら個人投資家と

向き合っているのでしょうか。

ぜひ、金融機関側の新NISAに対する意見や感想にも

ご注目ください。

そして、今後の投資計画の参考にしていただけましたら

幸いです。

1 NISAについて

Q1. 新NISAに対する満足度と、評価できる点を教えてください。

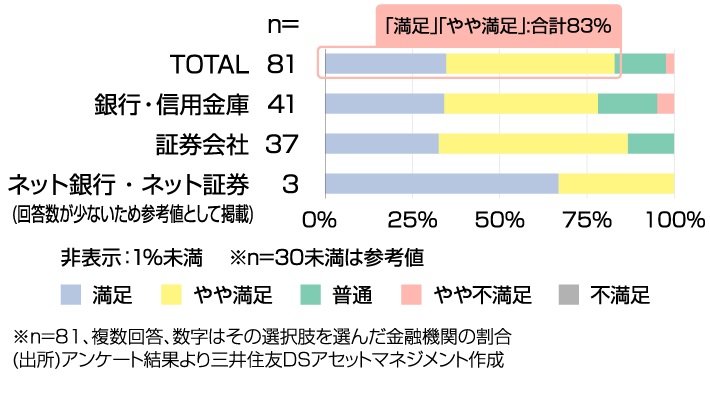

金融機関の皆さまの新NISAに対する満足度は、全体で「満足」「やや満足」が8割をこえました。業態別で見てみても、銀行・信用金庫で「満足」「やや満足」が78%、証券会社で「満足」「やや満足」が86%と「普通」以下を大きく上回っています。新NISAは、金融機関からはおおむね満足できる制度として受け止められていることがわかります。

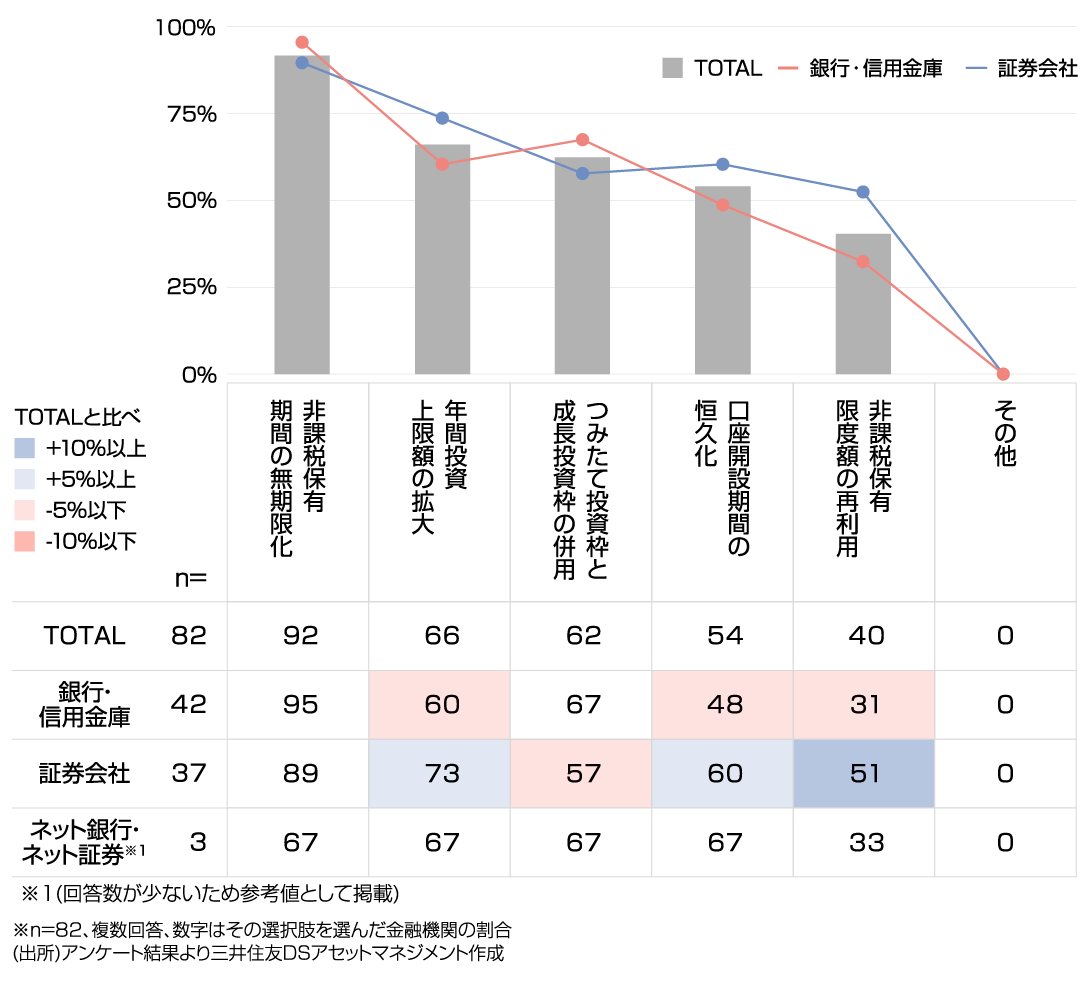

評価できる点については業態にかかわらず「非課税保有期間の無期限化」がトップでした。一方、業態で回答傾向に差が出たのは「年間投資上限額の拡大」「口座開設期間の恒久化」「非課税保有限度額の再利用」の3項目で、いずれも証券会社が銀行・信用金庫を大きく上回っています。比較的富裕層の投資家が多いこと、個別株式など商品の選択肢が多いことが背景にあると推測できます。

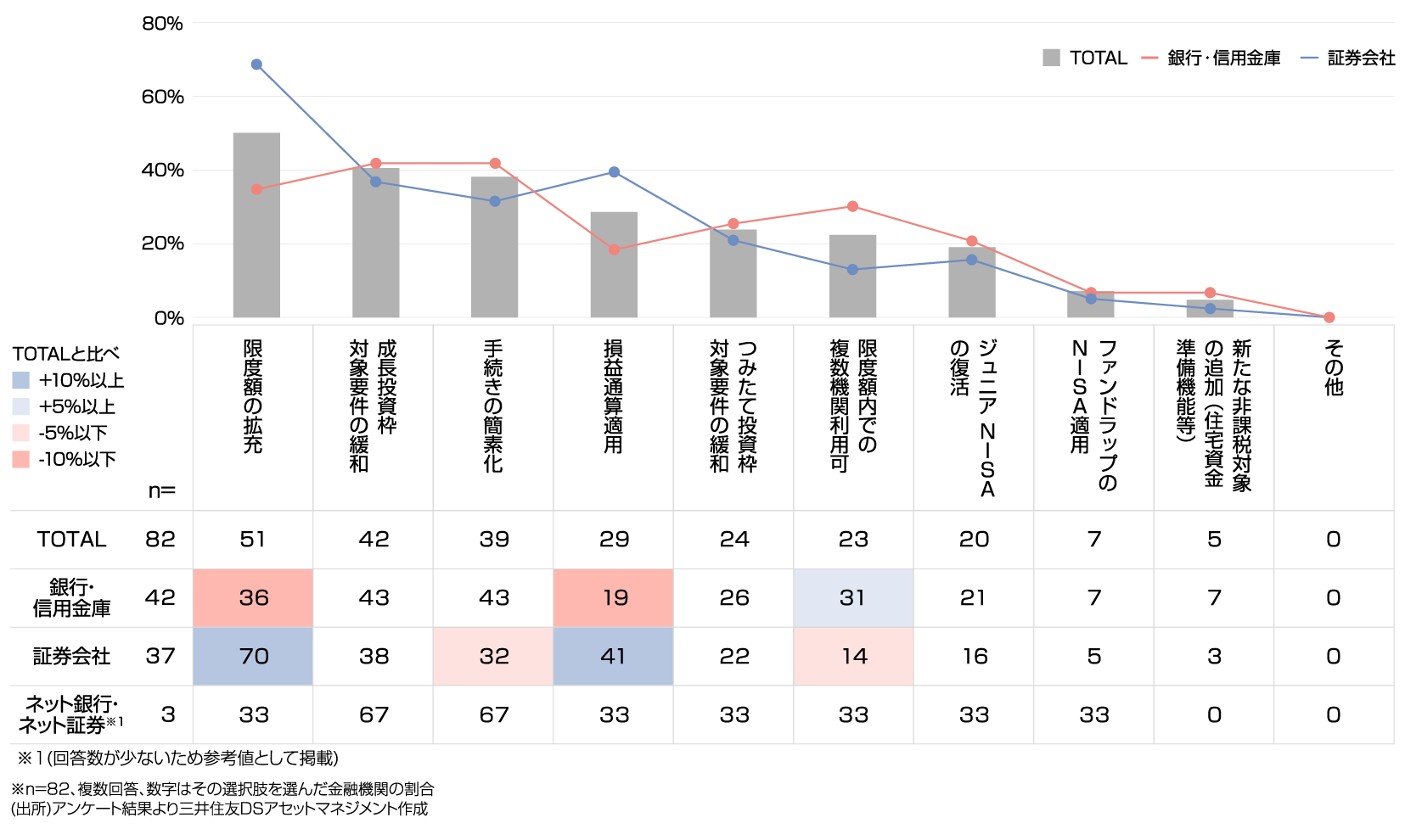

Q2. 今後NISAについて期待することは何ですか?

トータルでは「限度額の拡充」が1位。そして「成長投資枠対象要件の緩和」「手続きの簡素化」「損益通算適用」と続きます。しかし業態別でみると、「限度額の拡充」「損益通算適用」については証券会社の要望が特に強いことがわかります。この背景には、比較的富裕層の投資家の取引が多いこと、個別株式も取り扱っていることなどがありそうです。

一方、銀行・信用金庫では「限度額内での複数金融機関利用可」が証券会社と比べると特に多い結果となりました。メインバンクでNISA口座を開設する投資家が多いと考えると、他の金融機関はお客さまの獲得に苦戦する側面もあるのかもしれません。

また、どちらの業態でも共通して「手続きの簡素化」への期待も目立ちました。手続きの煩雑さが投資家の手を止めることがないよう、より快適に取引できる制度への期待も強いようです。

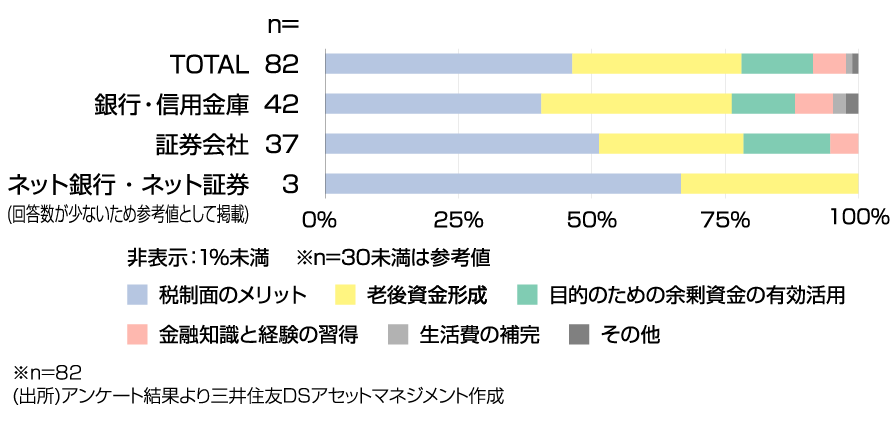

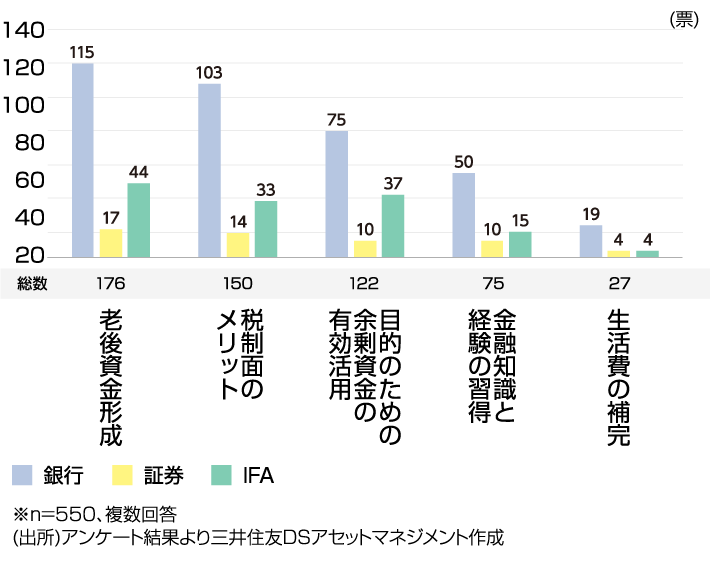

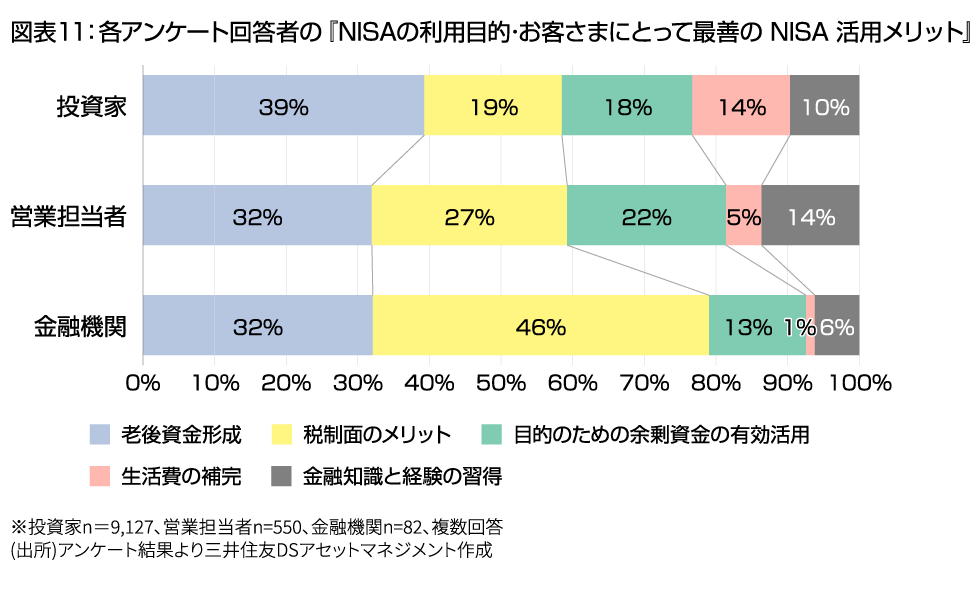

Q3. 金融機関の皆さまが考えるお客さまにとって最善の NISA 活用メリットは何ですか?

金融機関が考えるお客さまにとってのNISA活用メリットは、「税制面のメリット」がトップとなりました。

インフレ・増税・社会保険料の増加など年々所得や資産への負担が拡大していることから、非課税のメリットをお客さまに享受していただきたいという考えが強いようです。

2位は「老後資金形成」となりました。非課税保有期間が無期限化され長期投資が可能になったことから、老後を見据えた長期的な資産形成へのNISA活用も大きなメリットの一つと考えられています。

業態別で比較すると、証券会社で「税制面のメリット」、銀行・信用金庫で「老後資金形成」が相対的に多くなっています。証券会社では余剰資金の運用、銀行・信用金庫では生活資金の預け入れと、お客さまの金融機関に求める役割の違いにより、業態別で差が出ていると考えられます。

2 NISA口座利用状況について

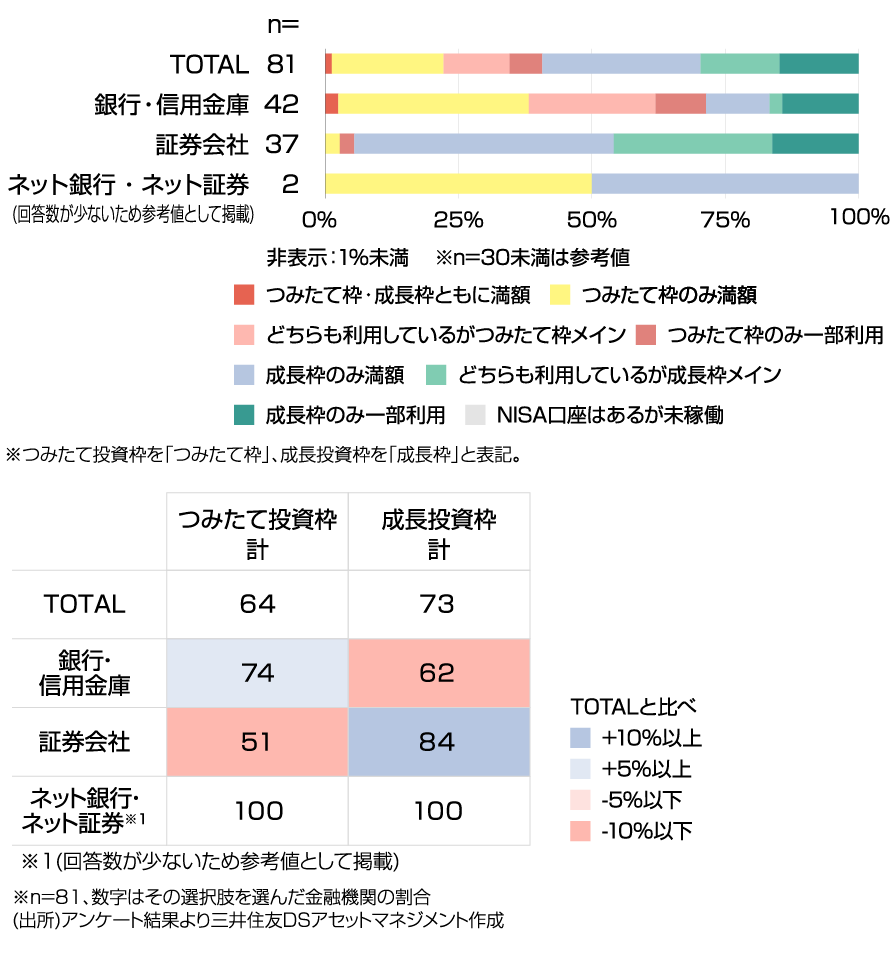

Q4. お客さまのつみたて投資枠と成長投資枠の利用状況を教えてください。

銀行・信用金庫ではつみたて投資枠がメイン、証券会社では成長投資枠がメインと、業態によって差が出る形となりました。一方で、業態にかかわらず、いずれか片方だけではなく双方の枠を併用しているお客さまが半数となっています。ただし、稼働していないNISA口座も約15%あり、お客さまにNISAのメリットを享受いただくためのお声掛けが引き続き重要です。

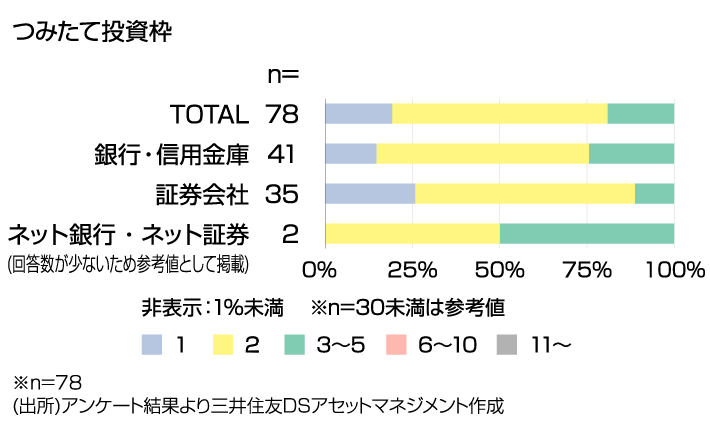

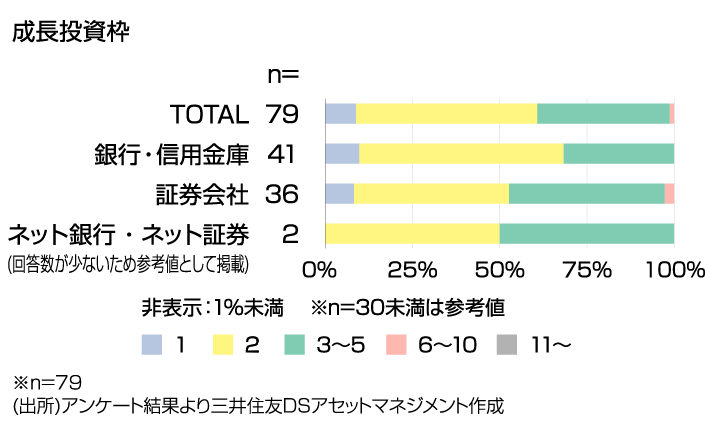

Q5. つみたて投資枠・成長投資枠でお客さまが保有している平均商品数を教えてください。

つみたて投資枠・成長投資枠で保有している平均商品数は、業態にかかわらず、「ともに2つ」が最も多い結果となりました。また、つみたて投資枠では1つの商品のみに投資している方と3つ以上に分散している方に大きな差はありませんでしたが、成長投資枠は3つ以上に分散されている方が多いようです。成長投資枠の方が投資上限額が大きく、投資対象商品も多いため、複数の商品に分散されている方が多いと考えられます。特に証券会社で成長投資枠における保有商品数が多い傾向にあり、中でも約3%の投資家が6~10個の商品を保有されているようです。

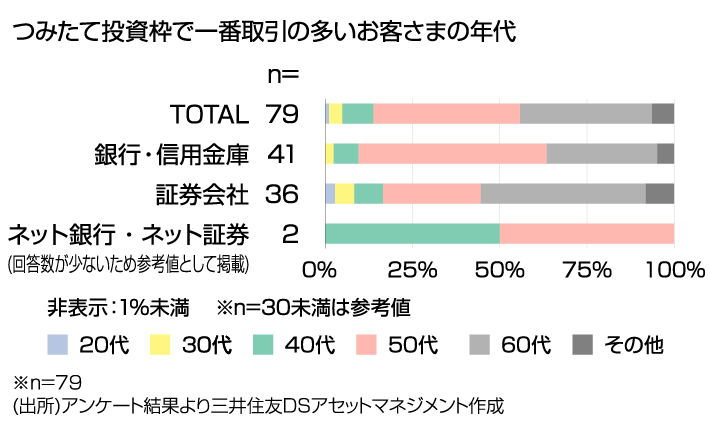

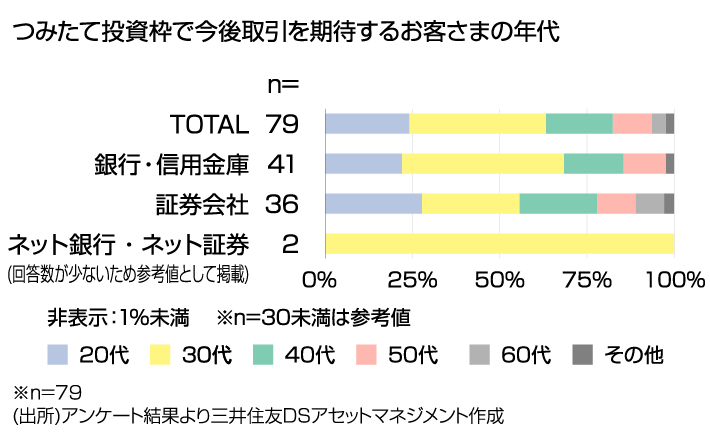

Q6. つみたて投資枠:一番取引の多いお客さまの年代と、今後取引を期待するお客さまの

年代を教えてください。

実際につみたて投資枠で投資をしているお客さまの年代は、銀行・信用金庫では50代が一番多かったのに対して証券会社は60代以上が過半数となり、比較的証券会社の方が年齢層が高いことがわかりました。株式投資をされる投資家は経験豊富な方も多く、平均年齢が銀行・信用金庫に比べると証券会社の方が高いのかもしれません。また全体的に見ても50代以上の割合が8割近くを占めていることから、どの業態も基本的には50代以上がメイン層となっていることがうかがえます。

一方、金融機関が今後投資を期待しているお客さまの年代は、業態にかかわらず20代・30代が多くなっており、より若い層への期待が高まっていることがわかります。時間分散が可能で、毎月少額を積み立てられるつみたて投資枠は投資初心者との親和性も高く、今後より一層若年層への利用拡大が期待されます。

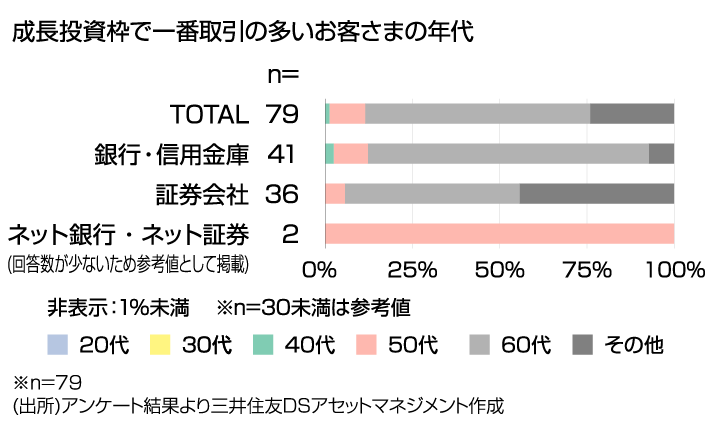

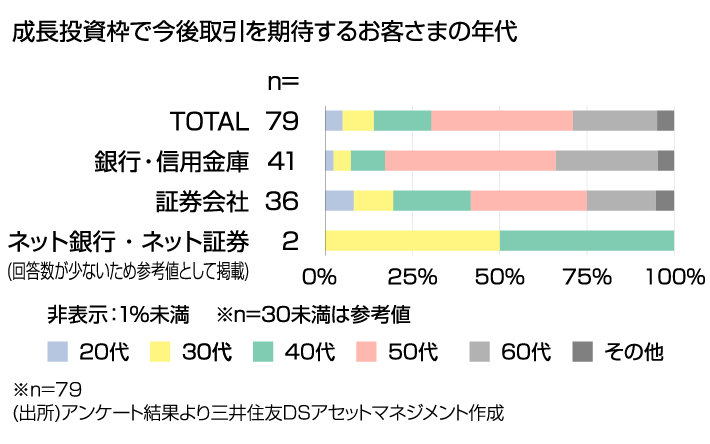

Q7. 成長投資枠:一番取引の多いお客さまの年代と、今後取引を期待するお客さまの

年代を教えてください。

成長投資枠で投資をしているお客さまは60代以上がメイン層となりました。業態別でみると、銀行・信用金庫では60代が8割近く、さらに証券会社では「その他」、つまり70代以上が44%と約半数近くになり、60代以上で9割を超えました。Q6のつみたて投資枠と比較して、投資家の平均年齢が上がる結果となりました。投資金額の上限がつみたて投資枠の倍であり、個別株式なども投資対象に入ってくる成長投資枠は、投資にまわせる資産をお持ちで、一定の投資経験を積んでいる高めの年齢層が中心となってくるようです。

金融機関が今後成長投資枠での投資を期待しているお客様の年代については、メイン層のやや下、50代が主な回答となりましたが、40代以下にも期待する声が集まりました。特に証券会社は、40代以下の比較的若い層への期待も高いようです。

3 商品ラインナップについて

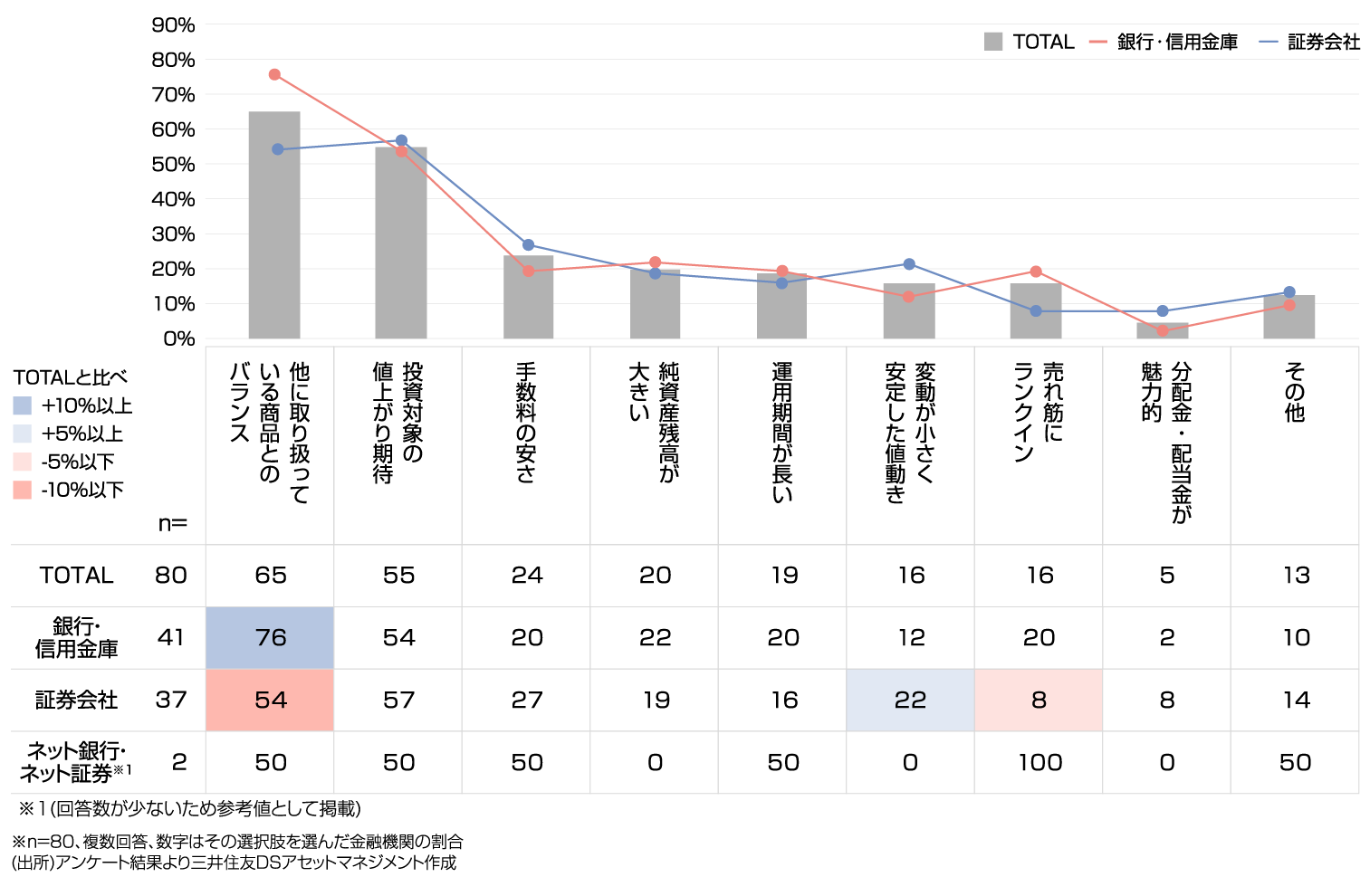

Q8. つみたて投資枠について、取扱商品の選定基準を教えてください。

つみたて投資枠取扱商品の選定基準は、「他に取り扱っている商品とのバランス」「投資対象の値上がり期待」が多くの票を集めました。業態別に見てみると、証券会社は「手数料の安さ」に注目し、一方で銀行・信用金庫は、「純資産残高が大きい」ことや「売れ筋にランクイン」しているかが相対的に多くなっています。銀行・信用金庫では『より多くの投資家に選ばれているか』という点にも注目して商品を選定しているのかもしれません。

比較的対象商品が少ないつみたて投資枠ですが、その中でも業態ごとに選定基準に若干差が出る結果となりました。

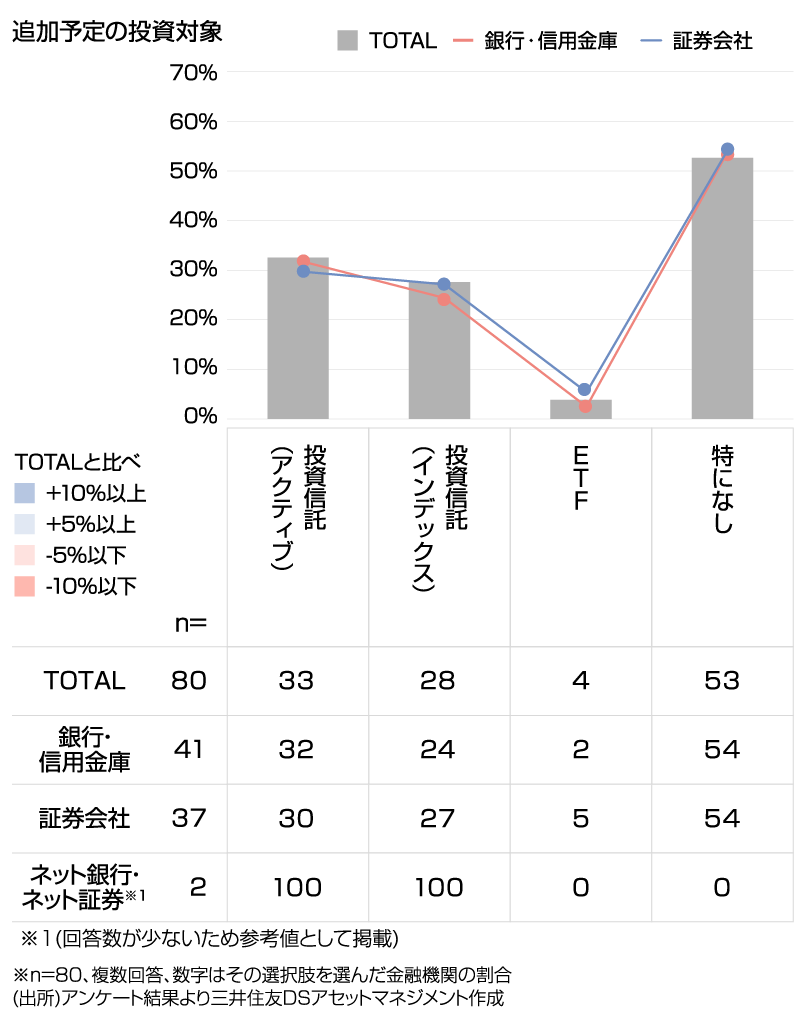

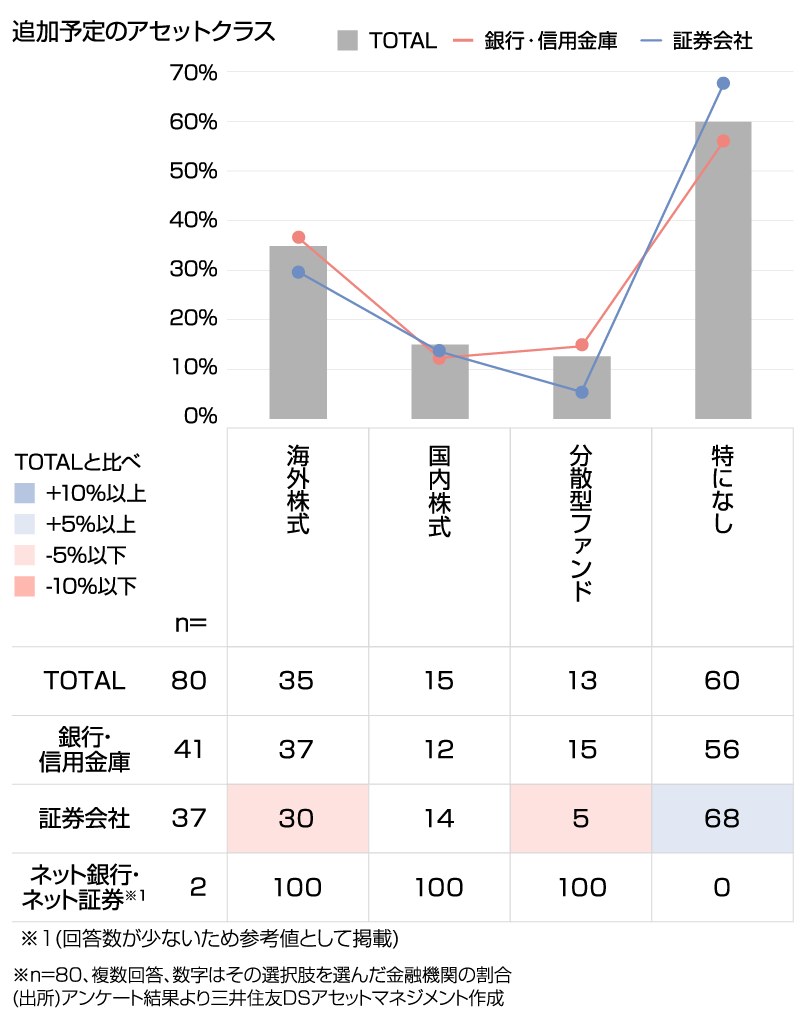

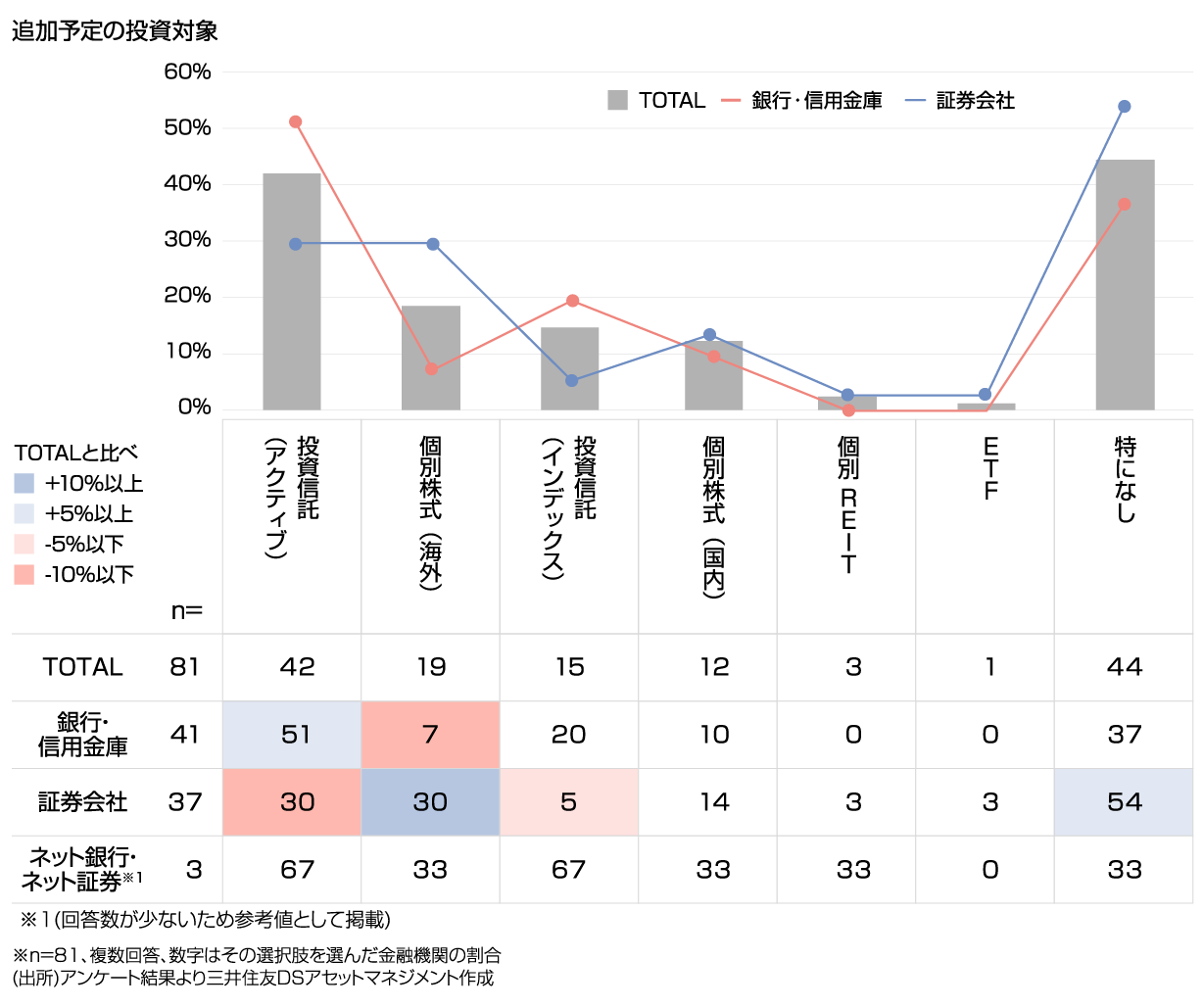

Q9. つみたて投資枠:現時点で追加予定の投資対象・アセットクラスを教えてください。

つみたて投資枠は投資対象商品がもともと少ないため、現時点では「特になし(追加を予定していない)」という回答が最も多くなりました。しかし、追加を検討している金融機関の回答内容を見てみると、1位が投資信託(アクティブ)、2位が投資信託(インデックス)となっており、業態に関係なく投資信託のラインナップ強化を検討している傾向にあることがわかりました。アセットクラス別では海外株式ファンドの追加を検討しているという回答が多いため、投資家も今後つみたて投資枠での選択肢の拡大が期待できそうです。

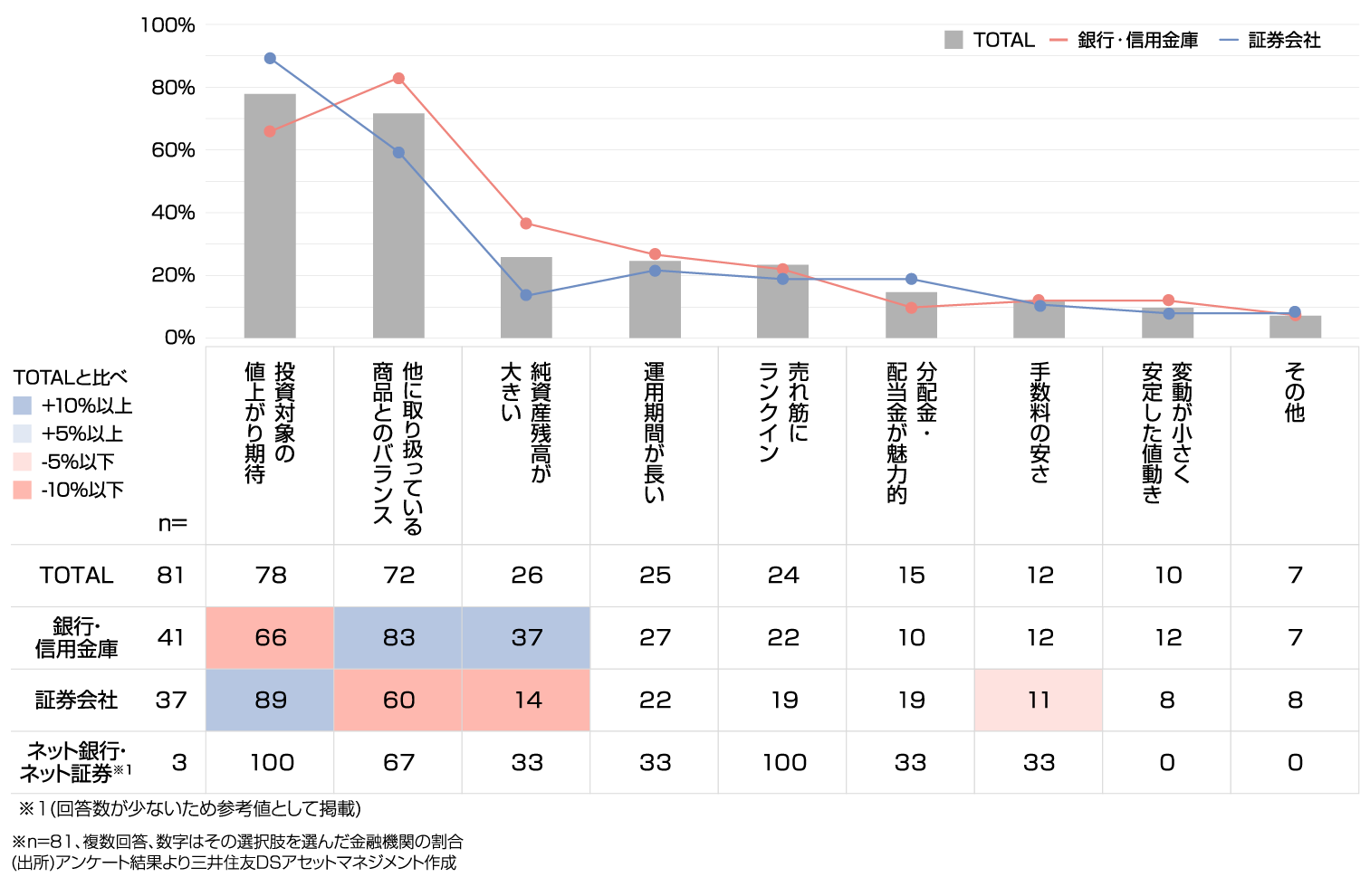

Q10. 成長投資枠:取扱商品の選定基準を教えてください。

全体ではつみたて投資枠とは1位と2位が入れ替わり、「投資対象の値上がり期待」がトップ。次いで「他に取り扱っている商品とのバランス」となりました。特に証券会社では個別株式が投資対象に入ってくるためか「投資対象の値上がり期待」が多くの票を集めた一方、銀行・信用金庫ではつみたて投資枠と比べて対象商品数が増えることから「他に取り扱っている商品とのバランス」が大きく票を伸ばしました。

また、証券会社では「分配金・配当金が魅力的」が相対的に高くなっており、配当金を期待をして個別株式に投資している方も一定数いらっしゃることがうかがえます。銀行・信用金庫では、つみたて投資枠同様「純資産残高が大きい」にも票が集まっており、多くの投資家に選ばれているかどうかも重要視されているようです。

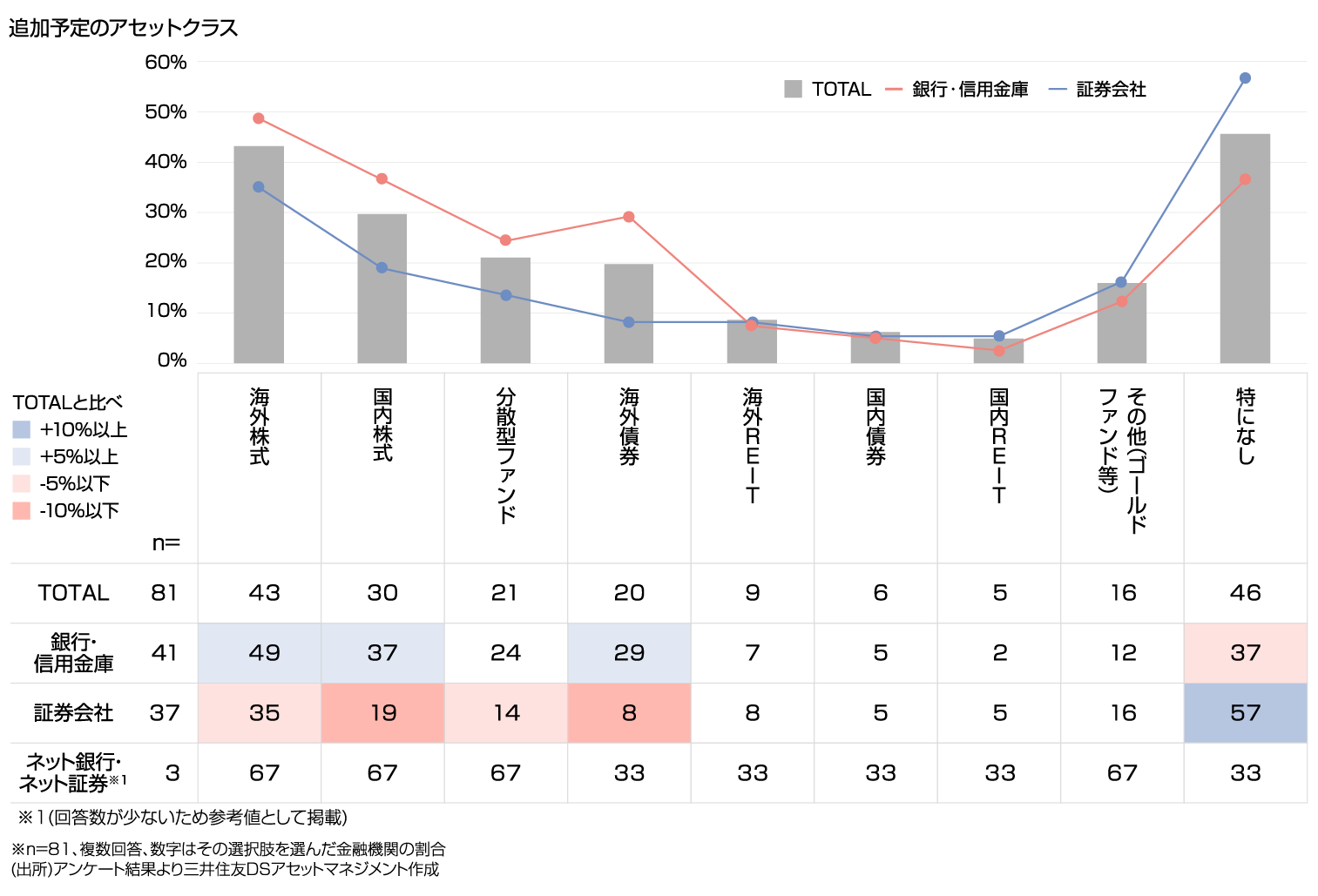

Q11. 成長投資枠:現時点で追加予定の投資対象・アセットクラスを教えてください。

つみたて投資枠同様、現時点では「特になし(追加を予定していない)」という回答が最も多くなりましたが、追加を検討している金融機関の回答内容を見ると、銀行・信用金庫、証券会社ともに1位は「投資信託(アクティブ)」となりました。さらに、証券会社では「個別株式(海外)」が2位に入っているので、ややリスクリターンが高い商品の拡充を検討されているようです。

アセットクラスでは、業態にかかわらず今後追加を検討しているのは「海外株式」、次いで「国内株式」となりました。Q10で成長投資枠に一番期待されているのは「値上がり」でしたが、まさに「値上がり」に期待した商品の充実が進みそうです。他にも銀行・信用金庫では「海外債券」にも票が入っており、商品ラインナップが少ないアセットの強化が検討されている様子も見えました。

4 お客さまに対するフォローについて

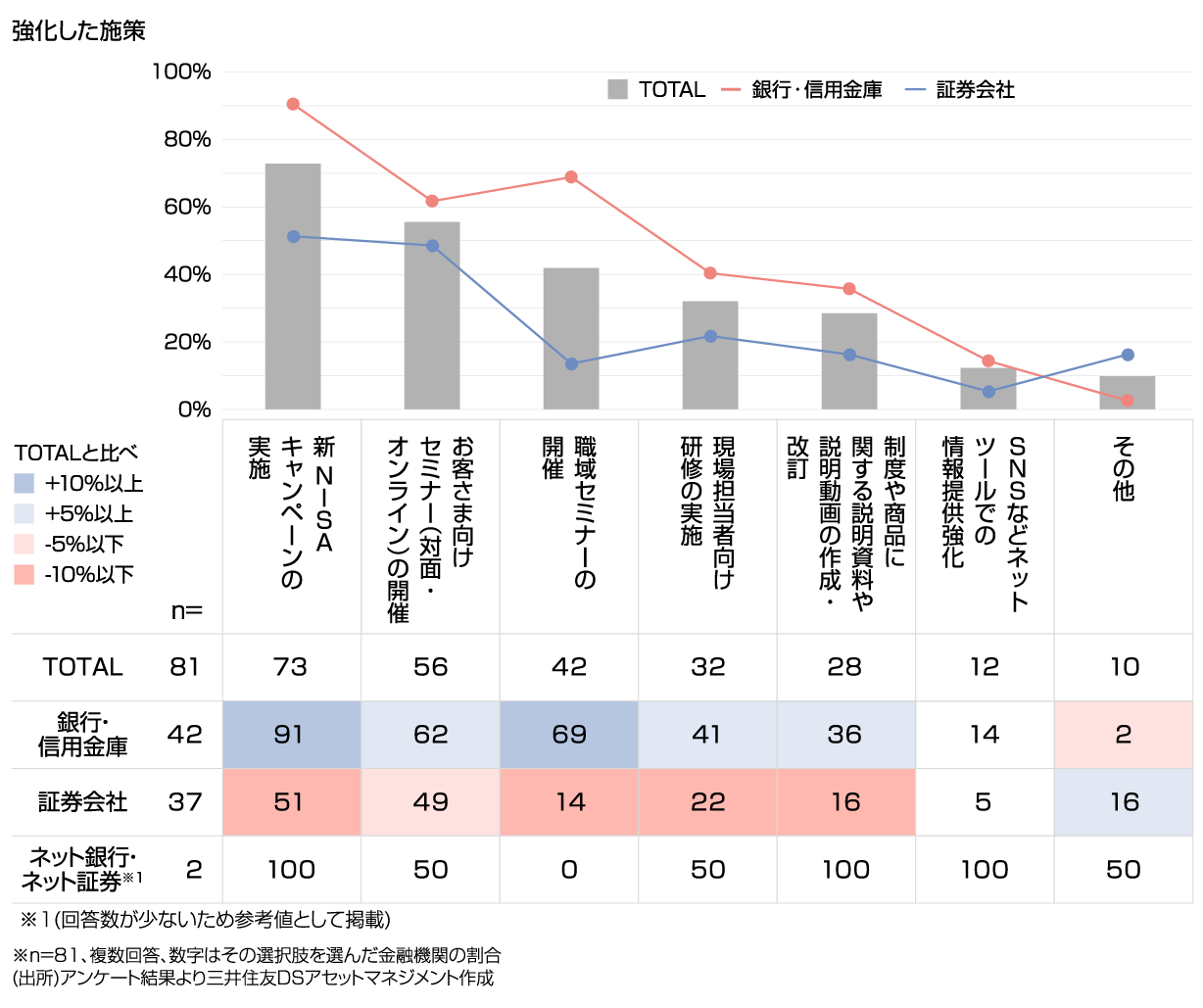

Q12. 口座開設・稼働のために強化した施策と、今後の施策の予定を教えてください。

新NISA開始に伴い、多くの金融機関で様々な取り組みがされました。内容を見てみると、最も多かったのはお客さま向けキャンペーンの実施で、特に銀行・信用金庫では9割以上が行ったとの回答でした。キャンペーンをきっかけに取引を開始した方も多かったのではないでしょうか。続いて、お客さま向けセミナーの開催、職域セミナーの開催、資料や動画の新規作成等、お客さまへの情報提供に取り組んだという回答も多く見られました。制度改正に伴い、現場担当者への教育も実践されたようです。全体的に新NISA関連については、銀行・信用金庫の方が取り組み施策が多かったという結果になりました。

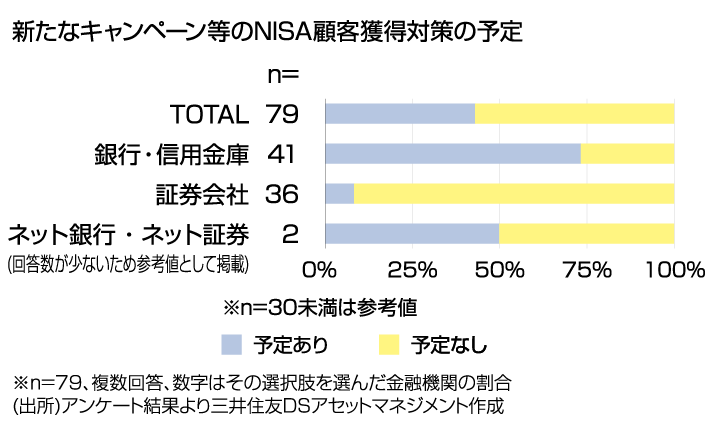

新NISAも2025年からは2年目となりますが、引き続き銀行・信用金庫ではキャンペーンなどの施策を検討しているところも多いようです。

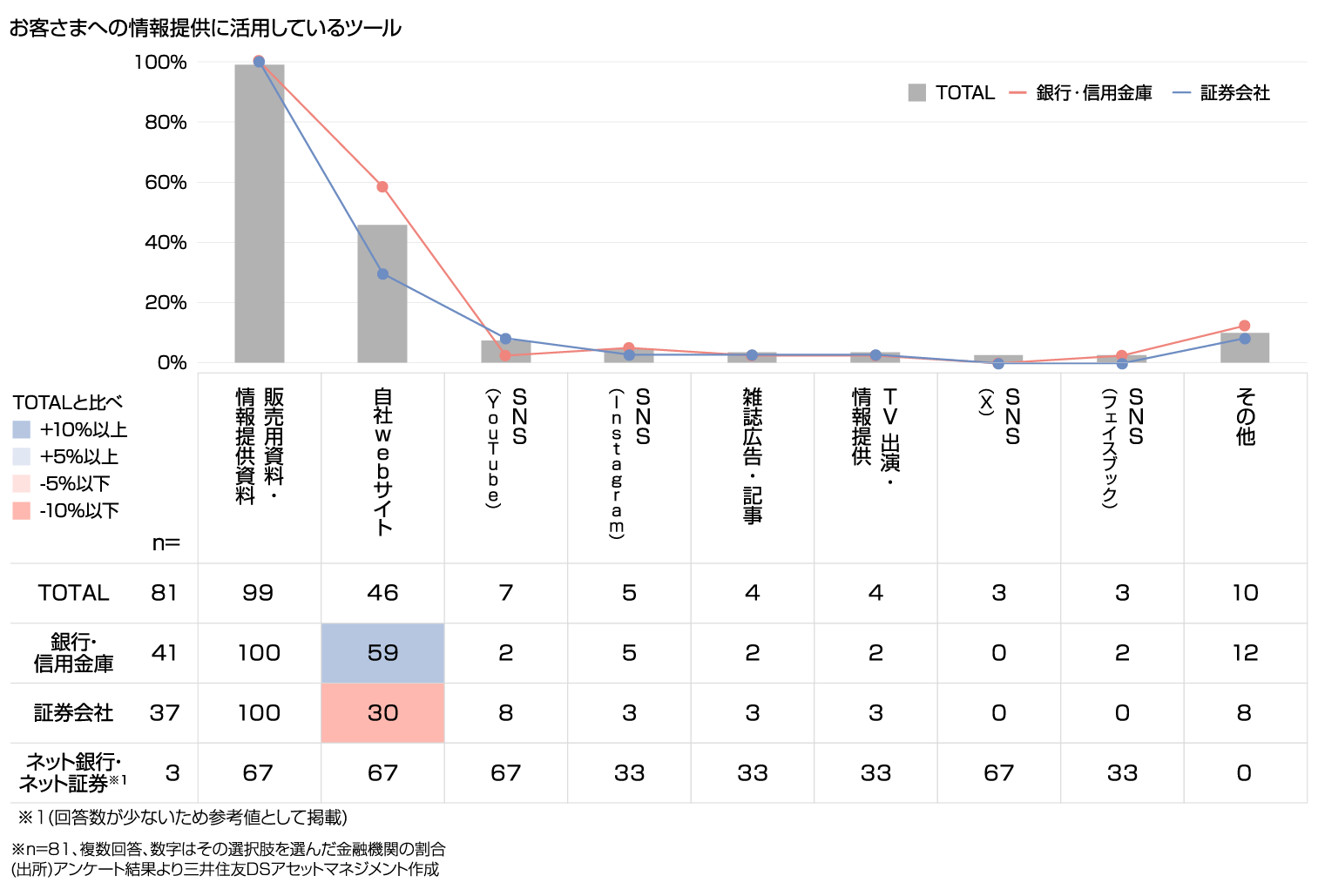

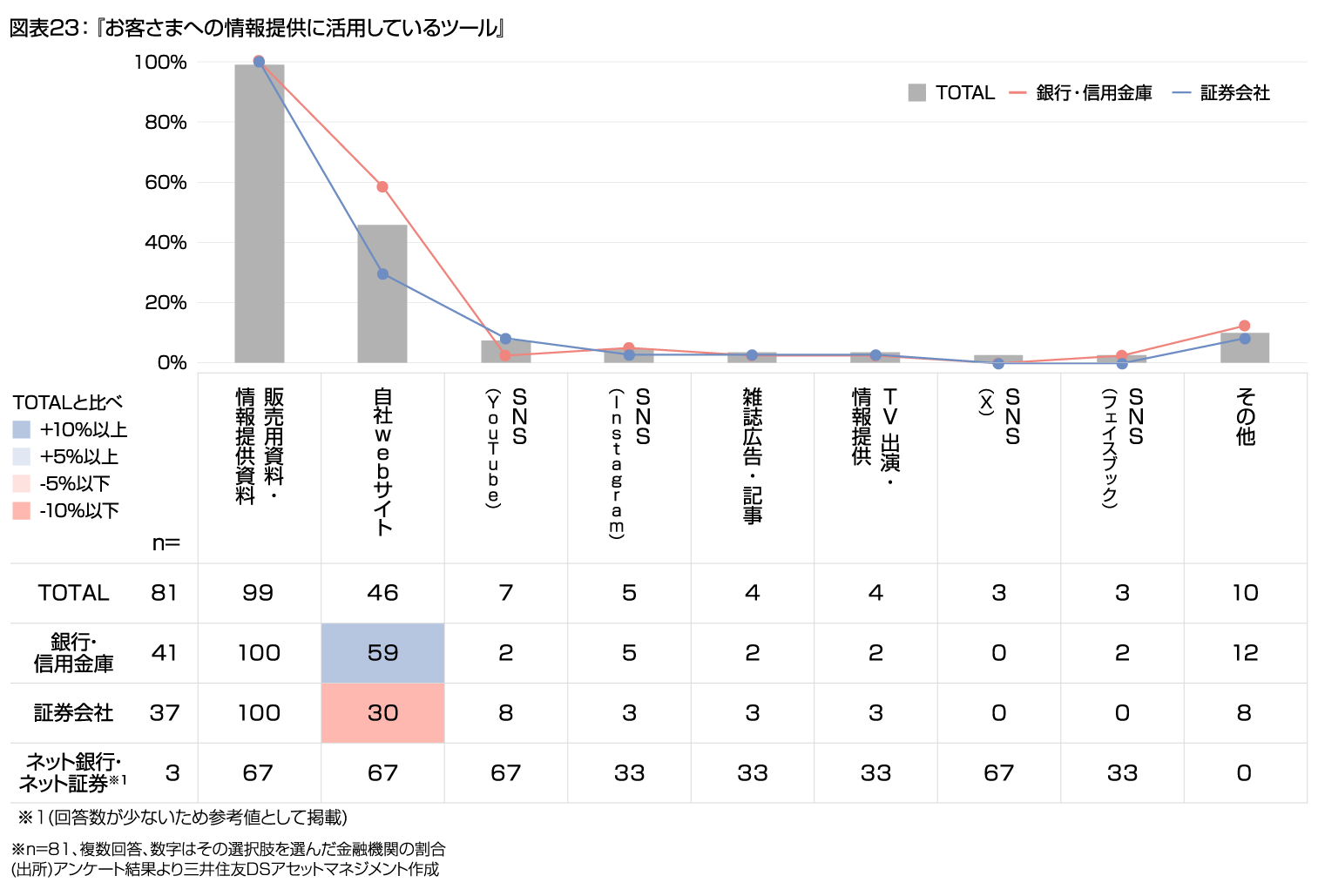

Q13. お客さまへの情報提供に活用しているツールを教えてください。

メインツールとしての個別商品の販売用資料や情報提供資料の活用に加えて、自社webサイトの充実に取り組んでいるとの回答が多い結果となりました。インターネットで情報収集される投資家の増加を背景に、webサイトが有効な情報提供手段として考えられていることがわかります。業態別の特徴ですが、webサイトについては銀行・信用金庫の票数が比較的多くなっています。一方、証券会社では、銀行・信用金庫と比較してYouTubeの活用がやや多いようです。

現在は自社の資料やwebサイト内での情報掲載がメインとなっていますが、今後各金融機関から、SNSなどを活用した情報の「発信」が増えていくのかが注目されます。

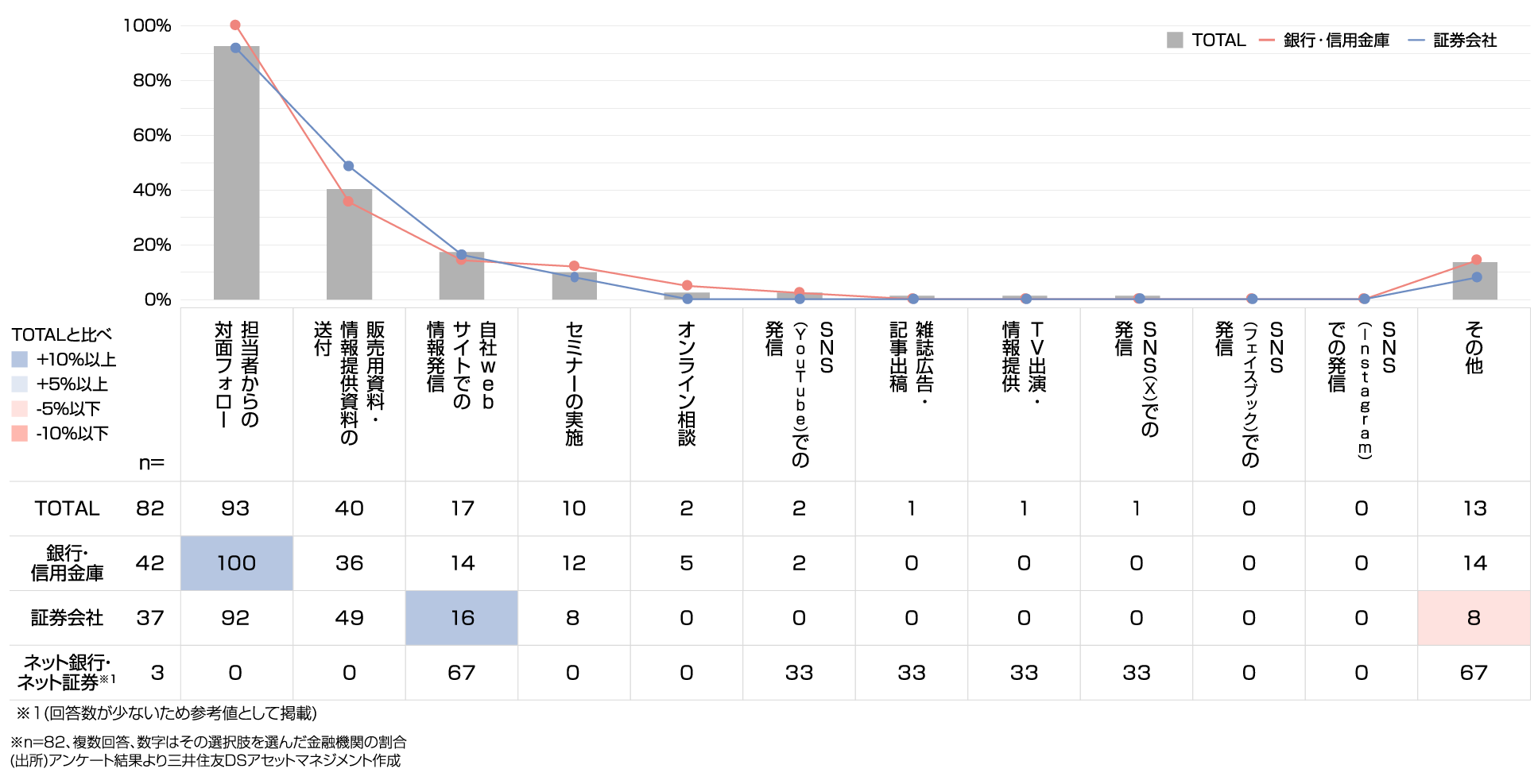

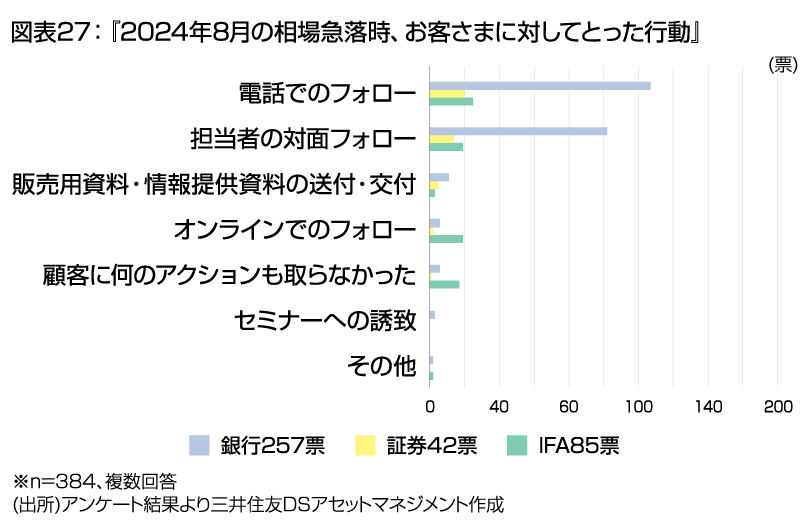

Q14. 2024年8月の相場急落時に実施したフォロー方法を教えてください。

2024年8月に大きな相場の急落がありましたが、その際、金融機関が対面でのお客さまフォローを重視したことがわかります。また、お目にかかれないお客さまにも資料の送付など、何かしらの方法で金融機関側からアクションを起こしていました。

業態で比較すると銀行・信用金庫ではセミナーの実施、証券会社ではYouTube、XなどのSNSでの発信やテレビ出演による情報提供などにも票が入っており、若干ではありますがお客さまへの情報発信の仕方に差異が見える結果となりました。

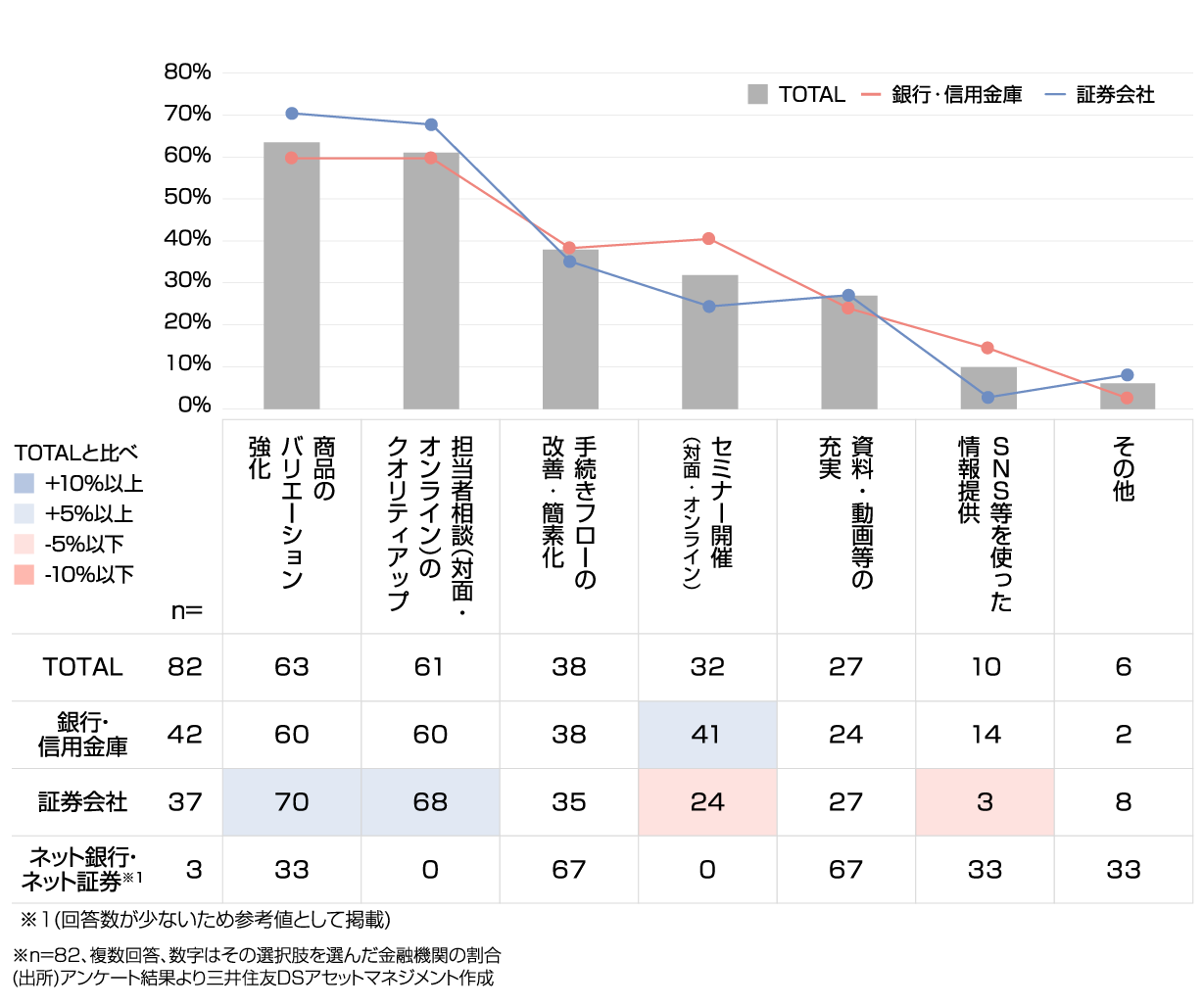

Q15. 金融機関の皆さまが、今後強化を検討している点を教えてください。

全体で、「商品のバリエーション強化」が一位となりました。Q10,12でつみたて投資枠・成長投資枠の商品について一部の金融機関では追加を検討しているとの回答がありましたが、旧NISAと比較して投資の上限金額が増えたこともあり、お客さまに対してより多くの選択肢を用意したいと考えている金融機関が多いようです。また、相場の上下変動が大きくなる局面では担当者のフォローも重要となってくるため、各社担当者の教育にも引き続き力を入れていきたいと考えていることがわかります。

業態別でみると、銀行・信用金庫ではセミナーの開催のほか、SNS活用を検討しているとの回答がありました。今後、投資家がより様々方法で金融機関の情報にアクセスできるようになることが期待されます。

5 その他

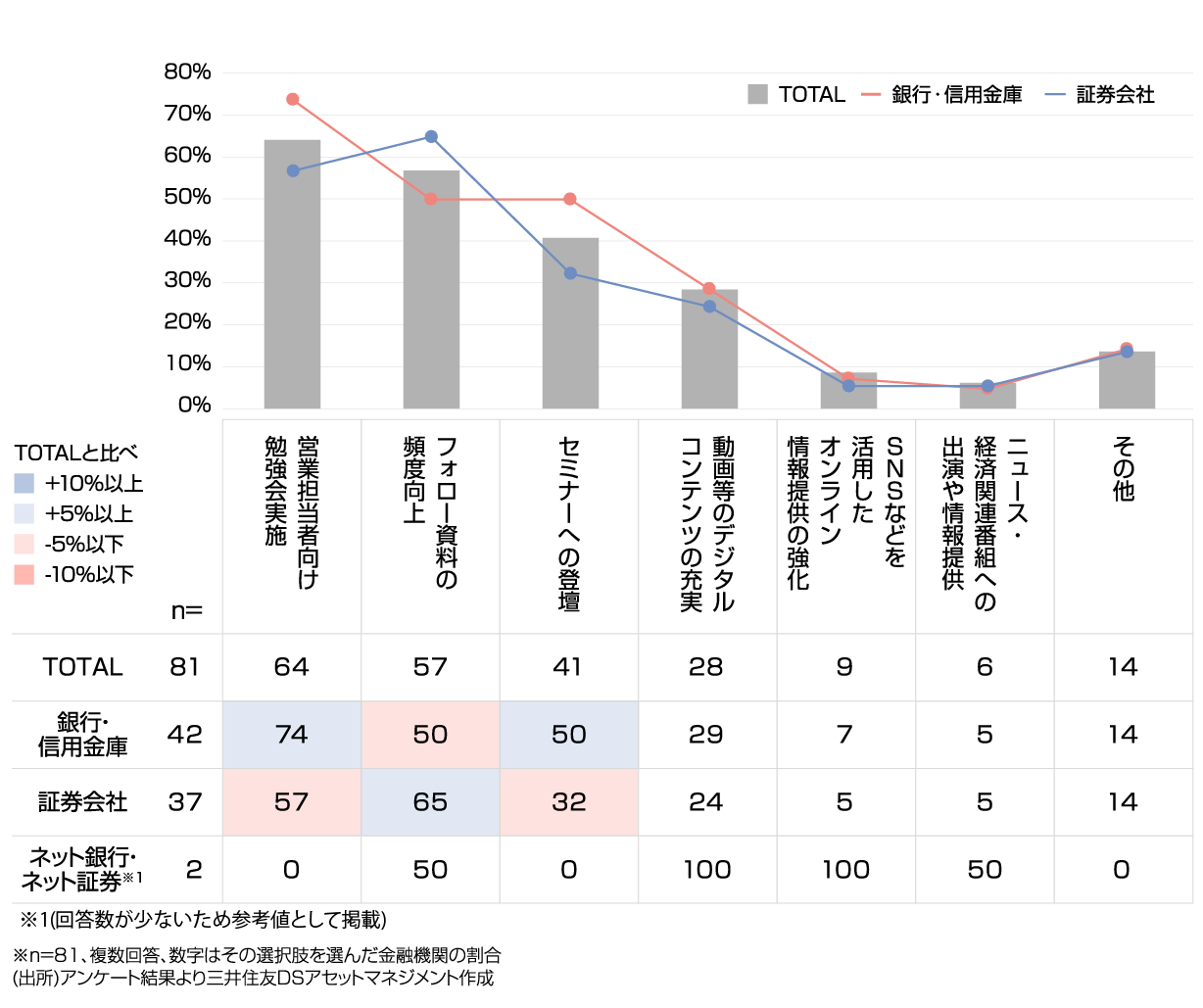

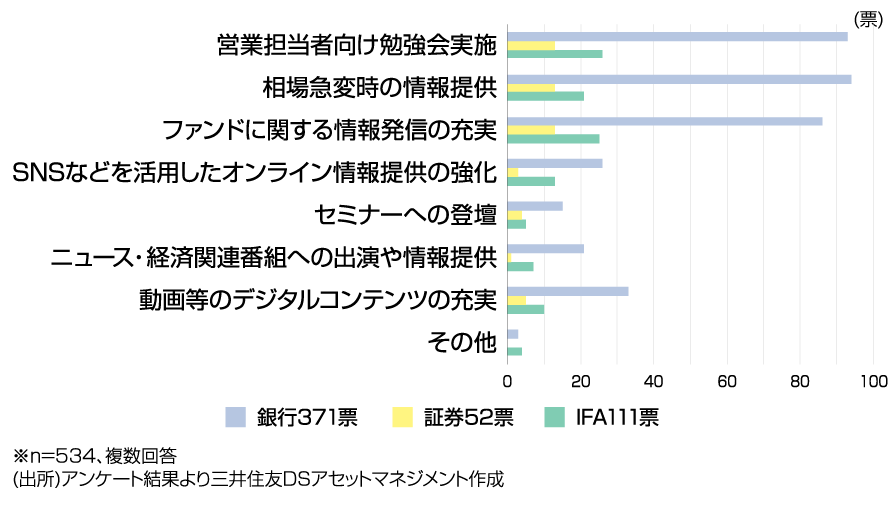

Q16. 金融機関の皆さまが運用会社に特に期待することを教えてください。

(3つまで選択可)

「営業担当者向けの勉強会実施」が一位となりました。Q15で、各社営業担当者の教育・スキルアップに注力していくとの回答が多くなっていましたが、運用会社からのマーケットや商品についての情報提供・知識の共有などに期待していただいていることがわかります。

また、フォロー資料やセミナー、動画やデジタルコンテンツへも票が集まっており、金融機関の皆さまへの情報提供への手段についても、様々な角度でニーズがあることが改めて確認できる結果となりました。

アンケート実施期間:2025/2/28~2025/3/23

対象:弊社とお取引のある販売会社

有効回答数:230

アンケート結果

金融機関(営業担当者)

個人投資家と直接接している、現場の営業担当者にもアンケートを実施しました。 お客さまである個人投資家のリアルな声を耳にしながら、日々働かれている営業担当者の方々。 新NISAについても、たくさんのお客さまのことを思い出しながら回答してくださった方が多いと思います。 『個人投資家』『金融機関』のアンケート結果と照らし合わせながら、ぜひご覧ください。

1 NISAについて

Q1. 新NISAに対する満足度を教えてください。

営業担当者の新NISAに対する満足度は、全体で「満足」「やや満足」が8割をこえました。業態別にみても、銀行で「満足」「やや満足」が86%、証券会社で92%と「普通」以下を大きく上回っています。「金融機関アンケート」でも同様でしたが、新NISAは現場の営業担当者からもおおむね満足できる制度として受け止められていることがわかります。

一方、IFAでは「満足」「やや満足」が70%と、銀行・証券会社よりもやや満足度が低く、「普通」以下を選んだ方が相対的に多いことからも、IFAではNISAにさらなる改善を望んでいる傾向にあるようです。

Q2. 新NISAの特に評価できる点を教えてください。

全体的には「非課税保有期間の無期限化」が34%でトップでした。業態別にみると、銀行、証券、IFAともに「非課税保有期間の無期限化」が1位であることに変わりませんが、銀行では「つみたて投資枠と成長投資枠の併用」が2位となり、証券会社とIFAでは「年間投資上限額の拡大」が2位となりました。こちらについては「金融機関アンケート Q2.今後NISAについて期待することは何ですか?」と同様の結果となっています。証券会社やIFAでは富裕層のお客さまが比較的多く、よりまとまった資金での非課税運用が期待されているのかもしれません。

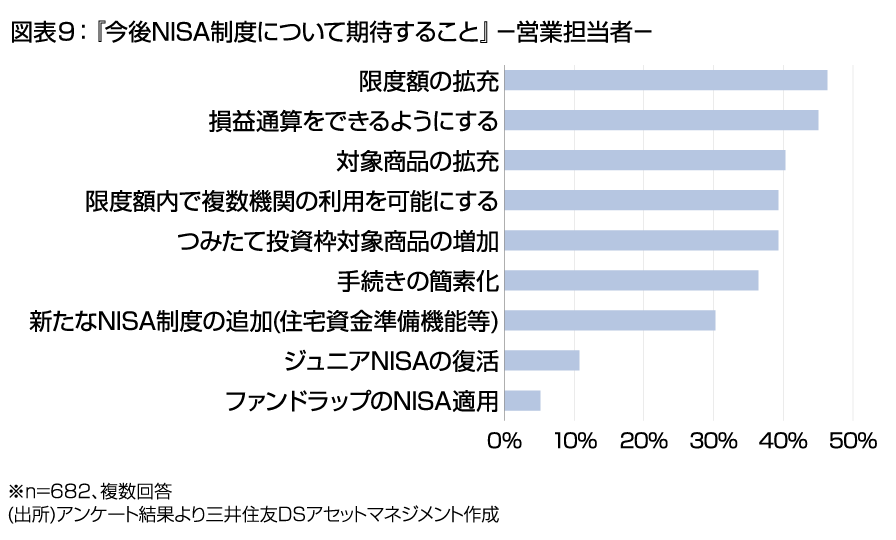

Q3. 今後NISAについて期待することを教えてください。

票が分かれて僅差となりましたが、総数では「限度額の拡充」が1位、「損益通算をできるようにする」が2位でした。また、「金融機関アンケート」と比べて「損益通算」や「複数期間利用」が上位にランクインしています。日々お客さまと接している営業担当者だからこそ、お客さま目線の要望が反映されたのではないかと推測できます。業態別にみると、「限度額の拡充」「損益通算」については証券会社とIFAで票が集まっており、一方、銀行では票がやや割れたものの「対象商品の拡充」「つみたて投資枠対象商品の増加」「限度額の拡充」「限度額内での複数金融機関利用可」などが比較的上位となりました。

Q4. 営業担当者として考える、お客さまにとってのNISA活用メリットを教えてください。

「老後資金形成」がトップとなり、「税制面のメリット」「目的のための余剰資金の有効活用」が続きました。「金融機関アンケート」では「税制面のメリット」が1位だったことから、本部と現場でNISA活用メリットの意識の差が若干あることがうかがえます。業態別にみると、回答の割合としては証券会社では「金融知識と経験の習得」、IFAでは「目的のための余剰資金の有効活用」が他の業態と比べて多い結果となりました。証券会社ではお客さまの運用相談だけではなく、金融関連知識習得への貢献も意識されているようです。

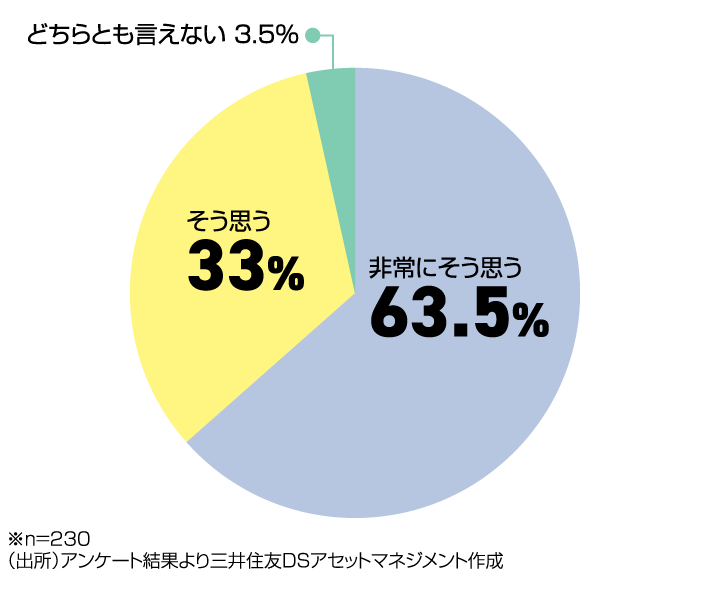

Q5. 新NISAは、新しい投資家を増やす大きなきっかけの一つとなったと思いますか?

「非常にそう思う」「そう思う」で97%を占め、「あまりそう思わない」「そう思わない」には1票も入りませんでした。新NISA開始とともに、1年間でNISA口座数は大きく増加しました。現場で直接お客さまの声を耳にしている営業担当者も、投資の間口を広げる良いきっかけとなったとお考えのようです。

2 担当しているお客さまのNISA口座利用状況について

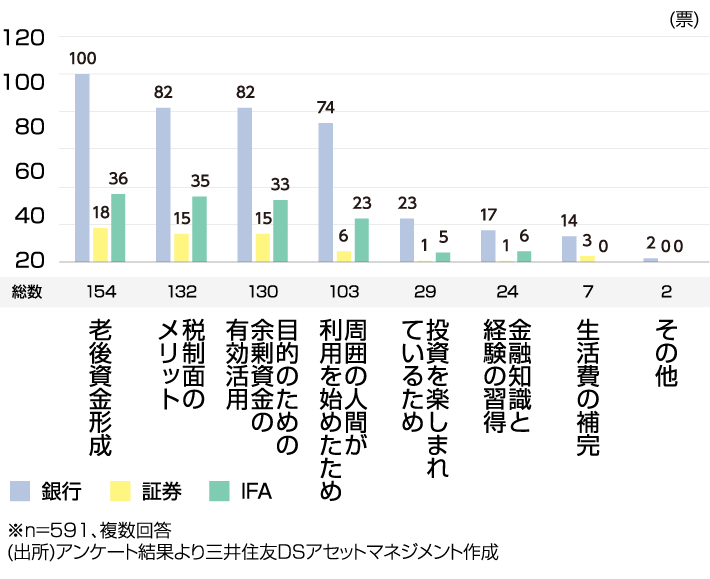

Q6. 担当しているお客さまが、NISAで投資を開始した主な目的を教えてください。

こちらは「Q4,お客さまにとってのNISA活用メリットは何でしょうか?」の回答とほぼ一致する形となりました。「老後資金形成」「税制面のメリット」「余剰資金の有効活用」などが上位です。また、お客さまが実際に投資を開始したきっかけとして、主に銀行にて「周囲の人間が利用を始めたため」にも票が集まりました。対面の金融機関では、家族など周囲の方に担当者を紹介されて投資を開始した方も多かったのかもしれません。新NISAの注目度の高さがうかがえる結果となりました。

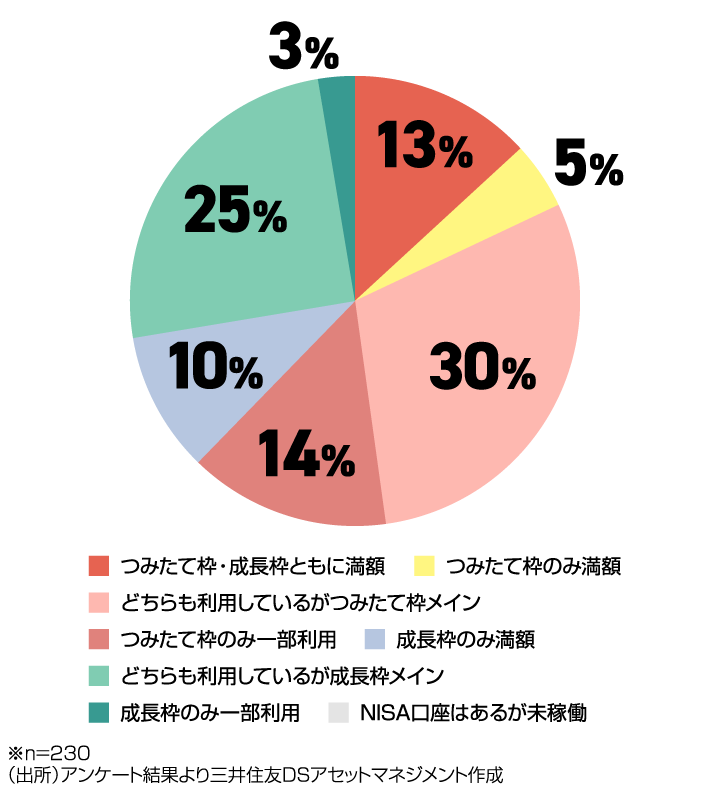

Q7. 担当しているお客さまのつみたて投資枠と成長投資枠の利用状況を教えてください。

つみたて投資枠と成長投資枠を併用している方が合計で6割を超えました。「どちらも利用しているがつみたて投資枠メイン」が30%で最も多く、次いで「どちらも利用しているが成長投資枠メイン」が25%でした。つみたて投資枠と成長投資枠は投資対象商品や限度額にも違いがあることから、使い分けている方が多いようです。

業態別にみると、銀行のお客さまはつみたて投資枠メインの方の割合が大きく、一方で、証券会社やIFAのお客さまは成長投資枠がメインの方が多いとの結果でした。これは「個人投資家アンケート」「金融機関アンケート」の結果とほぼ一致し、全体的な傾向と言えそうです。特に個別株式にも投資ができる証券会社では、成長投資枠を満額で活用されている方も多いことがわかります。

3 担当しているお客さまへのNISA口座におけるご提案について

Q8. 担当しているお客さまへのつみたて投資枠への提案状況について教えてください。

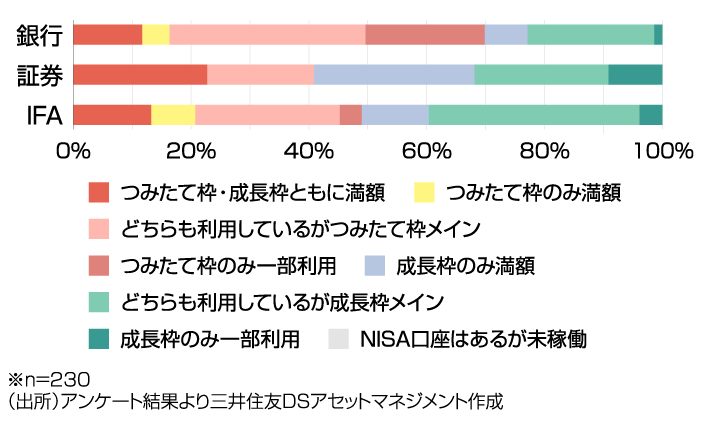

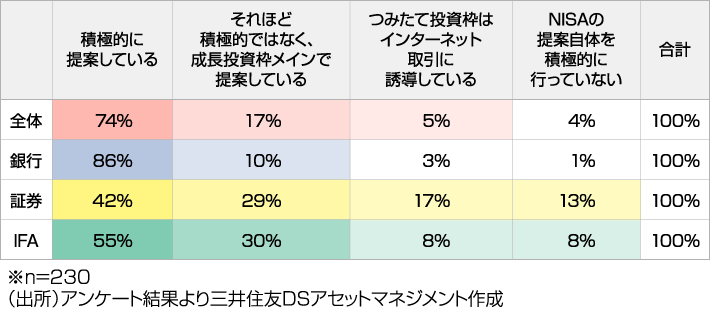

全体の約75%は積極的につみたて投資枠を提案しています。しかし業態別にみると、証券会社とIFAでは積極的に提案している割合が比較的低く、NISAの提案自体を積極的に行っていないという回答も証券会社で13%、IFAで8%ありました。一方、銀行では86%がつみたて投資枠を積極的に提案していると回答しています。業態によってつみたて投資枠への提案方針が異なり、それが「Q7.つみたて投資枠と成長投資枠の利用状況」の回答結果につながっていることがわかります。

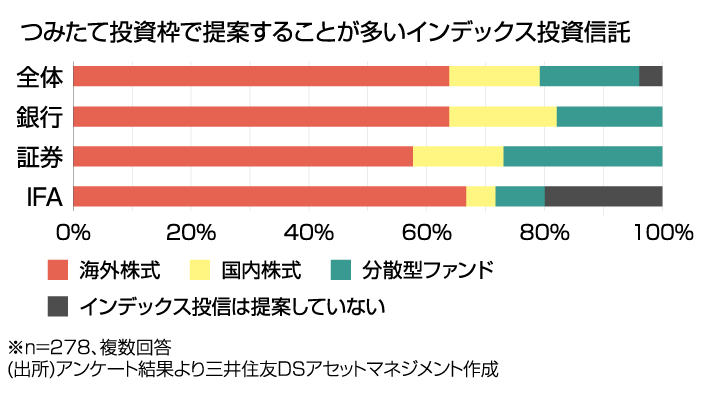

Q9. つみたて投資枠でお客さまに提案することが多い商品を教えてください。

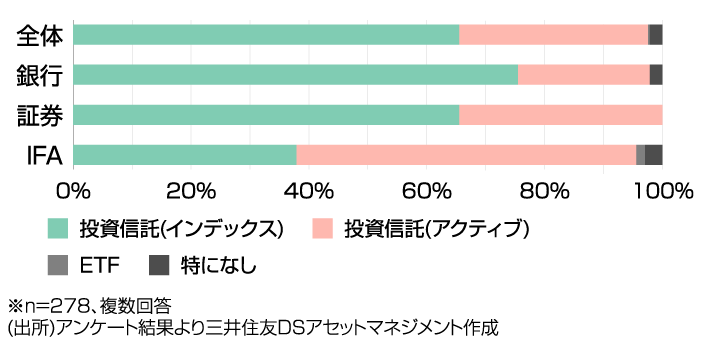

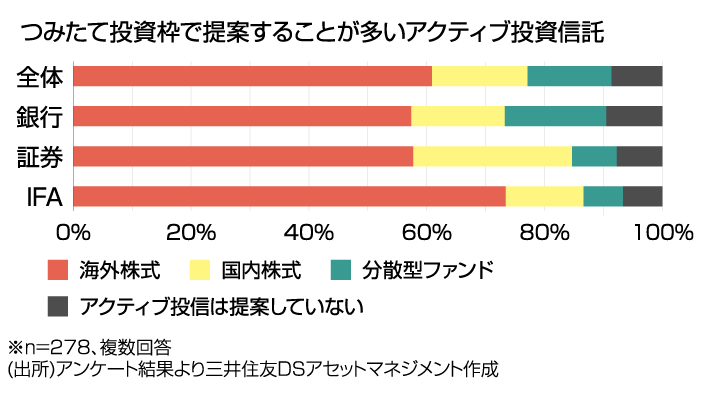

銀行と証券会社では、「投資信託(インデックス)」がそれぞれ75%、66%と他を大きく離して1位でしたが、IFAでは「投資信託(アクティブ)」が大きく「投資信託(インデックス)」を上回る結果となりました。

また、インデックス投信でもアクティブ投信でも投資対象として「海外株式」の提案が最も多いものの、それぞれ次点の特徴が分かれます。インデックス投信では「海外株式」の次に「分散型ファンド」が票を集めました。一方、アクティブ投信では、証券会社において「国内株式」の伸びが目立ちました。お取引しているお客さまのリスク許容度やニーズの傾向には、業態ごとに違いがあることがわかります。

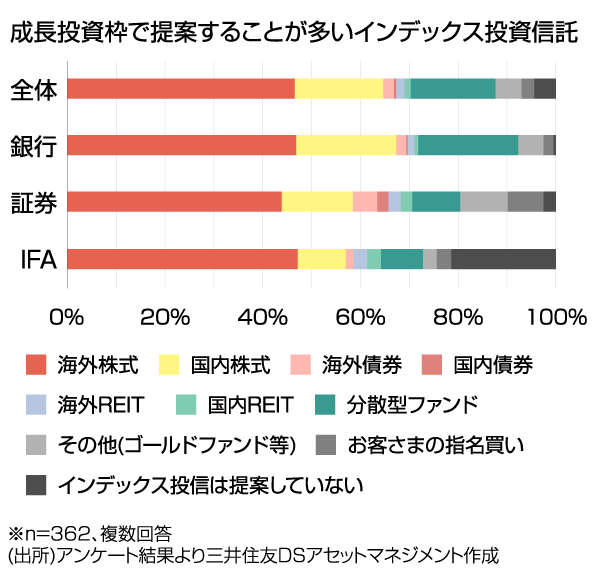

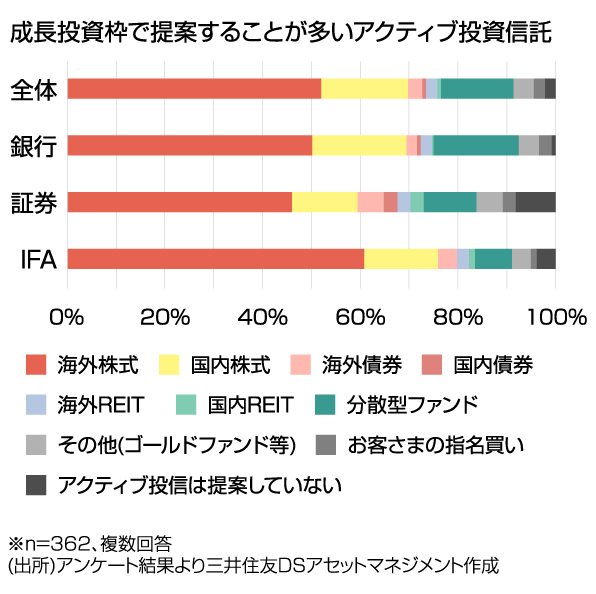

Q10. 成長投資枠でお客さまに提案することが多い商品を教えてください。

業態別に傾向が大きく分かれる結果となりました。銀行では「投資信託(アクティブ)」と「投資信託(インデックス)」に二分されました。証券会社では、国内外の「個別株式」の提案が半数を超え、次に「投資信託(アクティブ)」の提案が続いており、「投資信託(インデックス)」の割合は比較的少ない結果となっています。お取引されているお客さまの特性から、証券会社では、より値上がりが期待できる「個別株式」が提案商品として大きな位置を占めているようです。IFAでは「投資信託(アクティブ)」が圧倒的首位となり、次に国内外の「個別株式」となっています。また、他の業態と比較してIFAではREITを提案する機会もやや多いようです。インデックス投信を提案していない、という声も一定数ありました。銀行で個別株を選んでいる回答については、系列の証券会社を通して購入していると考えられます。

投資信託を切り取ってみると、どの業態もインデックス・アクティブともに投資対象は「海外株式」が多いことが共通しています。さらに、銀行では「国内株式」と「分散型ファン」ドの提案も相対的に票を集めており、長期的な視点で分散投資をご提案している様子が読み取れます。ただし、値上がりが期待できる商品との親和性が高い新NISAであることから、「債券」の提案は全体的に低調なようです。

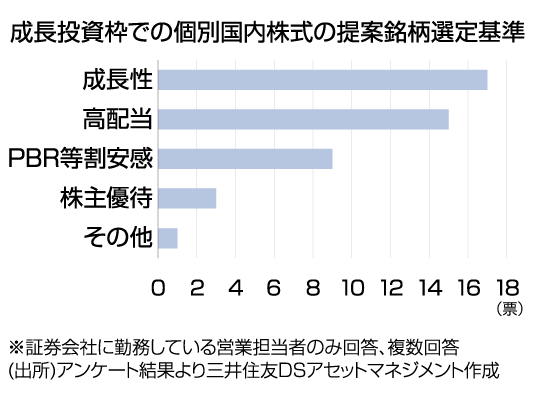

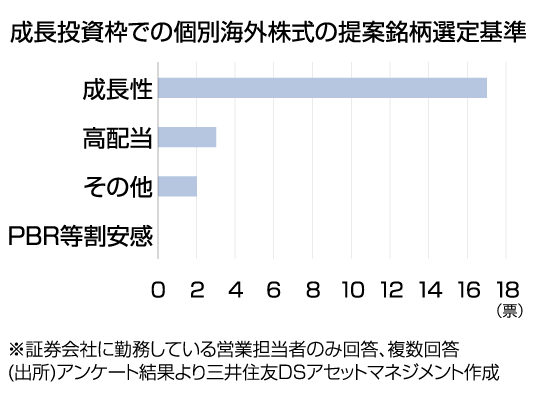

Q11. 成長投資枠での、個別株式の提案銘柄の選定基準を教えてください。

証券会社の営業担当者に、個別株式(国内・海外)の提案銘柄選定基準を伺いました。国内株式では「成長性」と「高配当」がツートップです。個人投資家向けのアンケートでも「国内株式銘柄選定の決め手」は「成長性」と「高配当」という回答が多かったため、金融機関サイドと投資家サイドの株式に対する期待感は一致していることがわかります。

一方で、個別海外株式については「成長性」への期待が圧倒的となりました。値動きが大きい分、値上がりも期待できるのが海外株式の魅力です。金融機関も、特にその点に注目して取り扱い銘柄を選んでいるようです。

4 2024年8月の相場変動時のお客さまの行動とフォローについて

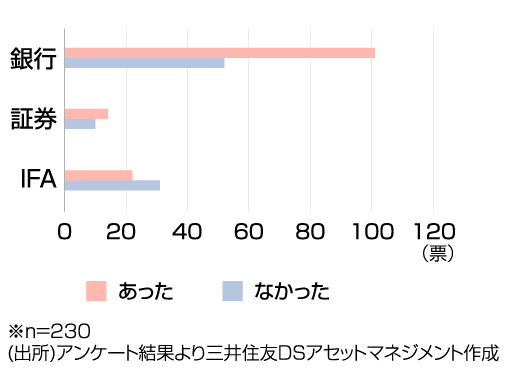

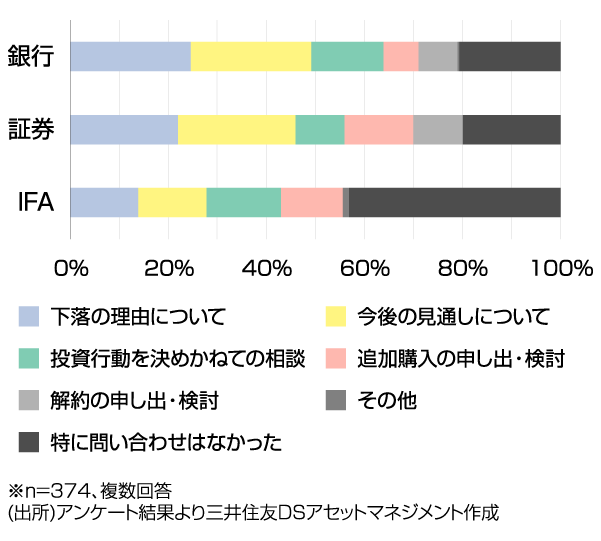

Q12. 2024年8月の相場急落時、NISA口座についてお客さまから問い合わせや相談はありましたか?問い合わせがあった場合、それはどのような内容でしたか?

お客さまから「問い合わせがあった」という回答が全体では約半数を超える形となりました。銀行では66%、証券会社でも58.3%と、多くのお客さまが営業担当者の方々を頼りにしていることがわかります。一方でIFAでは、特に問い合わせはなかったという回答が半数を超える結果となりました。

問い合わせの内訳としては、全体的に大きな割合を占めていたのは「下落の理由」と「今後の見通し」についてでした。現状について、担当者からのわかりやすい説明が求められたようです。

また、証券会社とIFAでは銀行と比較して「追加購入の検討・申し出」が多く、銀行では「解約の申し出・検討」がやや多い結果となりました。証券会社でお取引されているお客さまは投資経験が豊富で、下落局面での追加投資に前向きな方が多かったのかもしれません。一方、銀行とIFAのお客さまからは「投資行動を決めかねての相談」が多い結果となり、相場急落に動揺した様子が読み取れます。

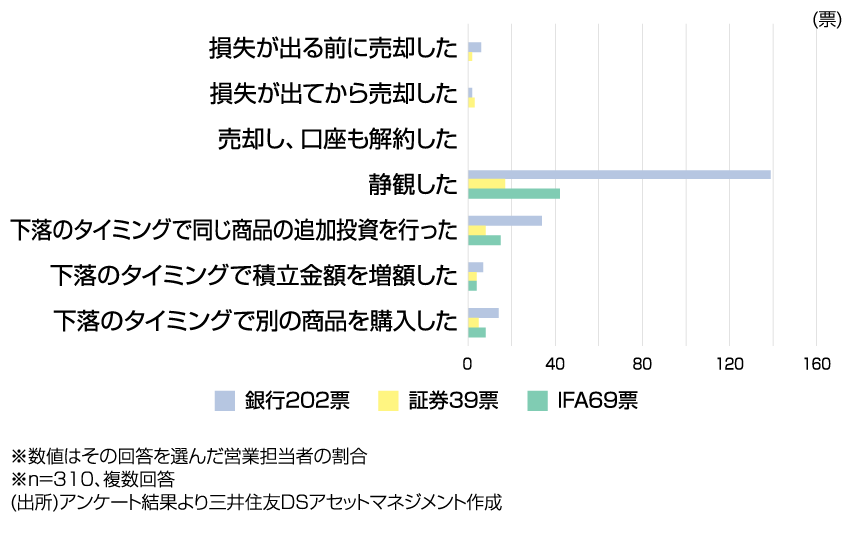

Q13. NISA口座について、2024年8月の相場急落時、どのような投資行動をとったお客さまが多かったか教えてください。

多くのお客さまが「静観」を選ばれていた、という回答でした。こちらは個人投資家アンケートでも同様の結果が出ており、大きな変動でも取り乱さず、比較的冷静に対応した方が多かったようです。また、下落局面で何かしらの投資行動を行った方々の割合を見てみると、売却した方はどの業態でも5%以下にとどまり、一方で追加投資や積み立ての増額を行った方々はどの業態でも売却をしたという回答より多くなりました。下落局面での追加の決断は勇気がいりますが、対面の金融機関では担当者のフォローのもと、きちんと買い増しができた方も多かったようです。

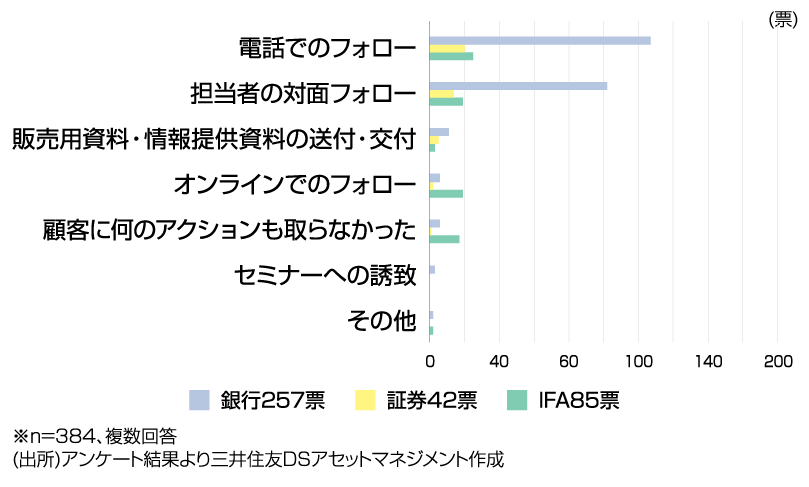

Q14. NISA口座について、2024年8月の相場急落時、お客さまに対してどのような行動をとったか教えてください。

どの業態でも一番多かったのは「電話でのフォロー」でしたが、これは急な大幅下落だったことを考えると当然かもしれません。また、多くの担当者の方が対面・電話・もしくはオンラインでお客さまと直接お話をされています。急な相場変動時に、一方的ではなく双方向で情報交換や相談をすることができる対面金融機関の利点が、回答の分布に表れています。

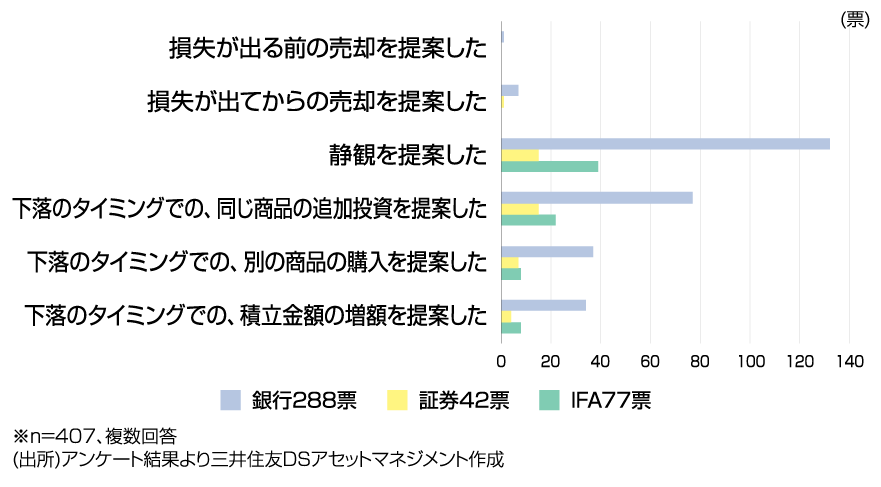

Q15. NISA口座について、2024年8月の相場急落時、お客さまに対してどのようなご提案を行ったか教えてください。

ほぼすべての金融機関で「静観を提案」が1位、次いで「下落のタイミングでの、同じ商品の追加提案」となりました。証券会社は「追加投資の提案」も同率1位でした。「積立金額の増額提案」や「下落局面での別の商品の購入提案」も加えると、銀行、証券では下落局面で投資商品の追加を案内した担当者が半数以上となりました。

Q13.で「静観」「追加投資」を選んだお客さまが多かったのも、営業担当者からのフォローを受けて、安心して冷静な判断をすることができた方が多かったからなのかもしれません。

5 その他

Q16. 金融機関として運用会社に特に期待する営業支援施策を教えてください。

どの業態でも「営業担当者向けの勉強会実施」「相場急変時の情報提供」「ファンドに関する情報発信の充実」が上位に入りました。順位は業態ごとに入れ替わっていますが、この3つについてはどの回答も僅差で、運用会社に強く期待されていることがわかります。Q15.で相場急変時にお客さまへご連絡した担当者が大多数でしたので、お客さまにご説明するためのこまめな情報提供や、担当者のスキルアップに貢献できるような支援が望まれているようです。

情報発信の形式については、口頭の説明や資料だけではなく、動画やSNSのようなコンテンツにも票が入りました。金融機関の方も、投資家も、様々な手段で情報を集めていることが今回のアンケートで分かっています。運用会社も様々なツールを活用して、必要とされる情報を発信していくことが今後さらに求められています。

アンケート実施期間:2025/2/17~2025/3/23

対象/有効回答数

Fastaskによるインターネットアンケート回答者/5,407

弊社とお取引のある金融機関/82

弊社とお取引のある販売会社/230

アンケート結果

総括

個人投資家・金融機関・営業担当者への新NISA制度に関するアンケート『新NISA白書』、いかがだったでしょうか。 同じことを問いかけている質問でも、 似た回答が返ってきたものもあれば、違った回答で驚かされたものもありました。 各アンケートから、運用会社の視点で興味深かった質問を、個人投資家の年代や性別などの要素も加えながら、いくつか選んで分析してみました。 「投資家も金融機関も、同じように感じているんだな。」 「金融機関や営業担当者はこう考えているのけれど、投資家はこう考えているんだな。」 など、それぞれの立場で見ても興味深い結果となっています。ぜひ、ご覧ください。

NO.1 『個人投資家アンケート』回答者について

本アンケートの中心的な位置づけである、『個人投資家』アンケート回答者の全体的な傾向です。(約5,500人を対象にアンケートを実施しておりますが、回答をスキップされている方もいるため回答者数は設問ごとに差があります。)

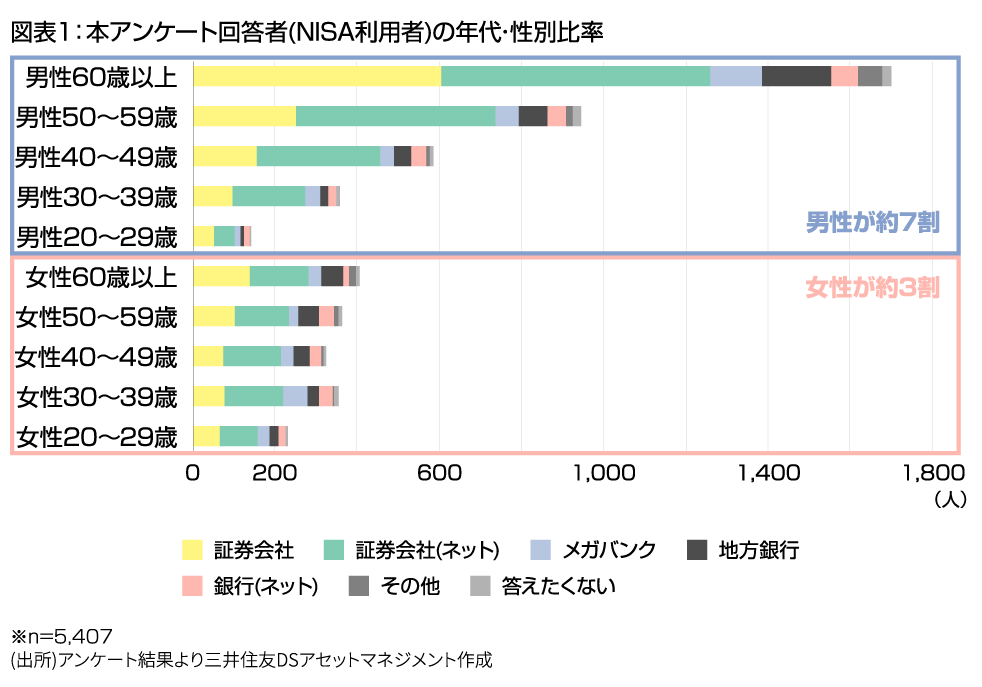

まず性別の内訳をみるとNISA利用者の約7割が男性、3割が女性となり、年代と合わせてみると60代以上の男性が全体で3割を超え、他を引き離して一番多いという結果となりました(図表1)。また、男性は年代が上がるごとにNISA利用者が増加しますが、女性はやや60代以上が多く20代が少ないものの、世代ごとの差はほとんどありませんでした。

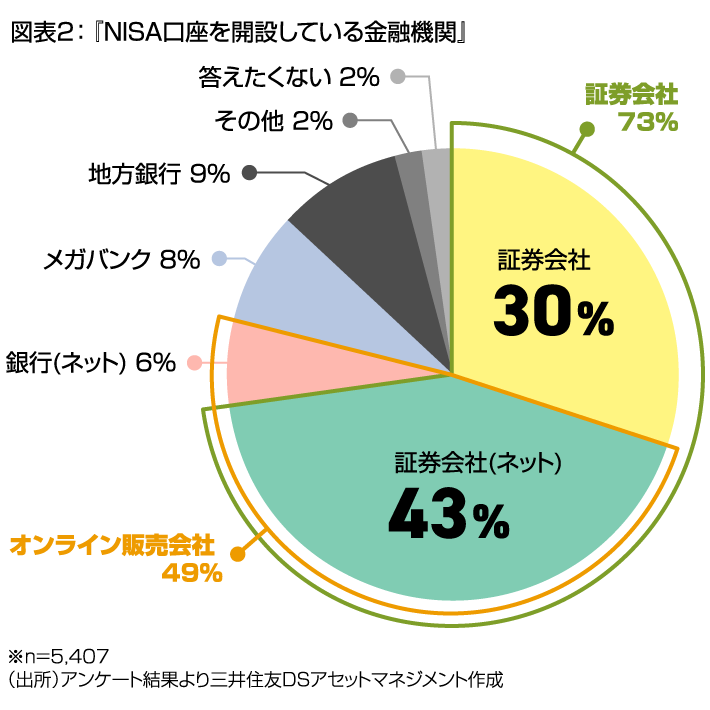

NISA口座を開設している金融機関については、個人投資家アンケートQ4の通り、オンラインの金融機関が約半数・証券会社(ネット・対面)が約7割となっています(図表2)。また、男女ともに証券会社(ネット・対面)の割合が高く、特に男性の証券会社利用率の高さが目立ちます。図表1と図表2を合わせてみると、『証券会社を利用している男性』が、現在のNISA利用者のボリュームゾーンと考えてよさそうです。

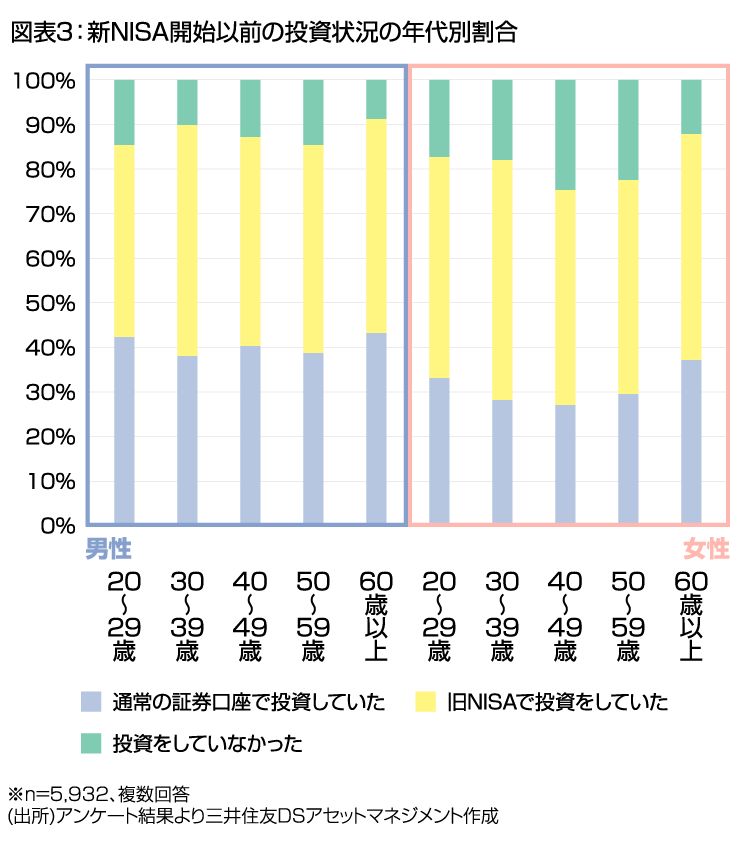

さらに過去からの投資状況を見てみると、全体としては、新NISA以前から投資をされていた方の割合が約85%と多くなっており、性別で比較すると男性の方がやや投資経験が長く、女性の方が新NISAの開始をきっかけに投資を開始した方が多いようです。また、男女ともに40~50代に比べて30代の投資経験が長い傾向にあることも特徴的かもしれません。(図表3)

NO.2 『新NISAに対する満足度』について

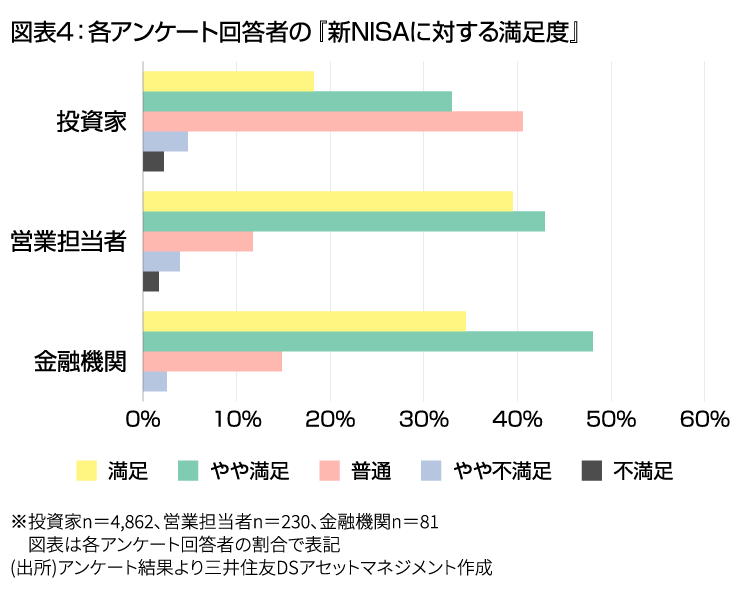

新NISAに対する満足度を、個人投資家・金融機関・営業担当者の3つの視点で比較しました。共通して新NISAについては『やや不満』『不満』が非常に少なく概ね高評価となっていますが、それ以外の選択肢を見てみると、『金融機関』と『個人投資家』間でやや温度差を感じます(図表4)。金融機関側は共に『やや満足』が一番多く、個人投資家側は『普通』が一番多いという結果でした。

商品やサービスを提供する金融機関側と比較して、実際に投資をしている個人投資家は、NISAをうまく活用しながらも、『もっとこうだったらいいのに』というもどかしさを感じているようです。ここは、NO.4『今後NISAについて期待することについて』で、もう少し掘り下げます。

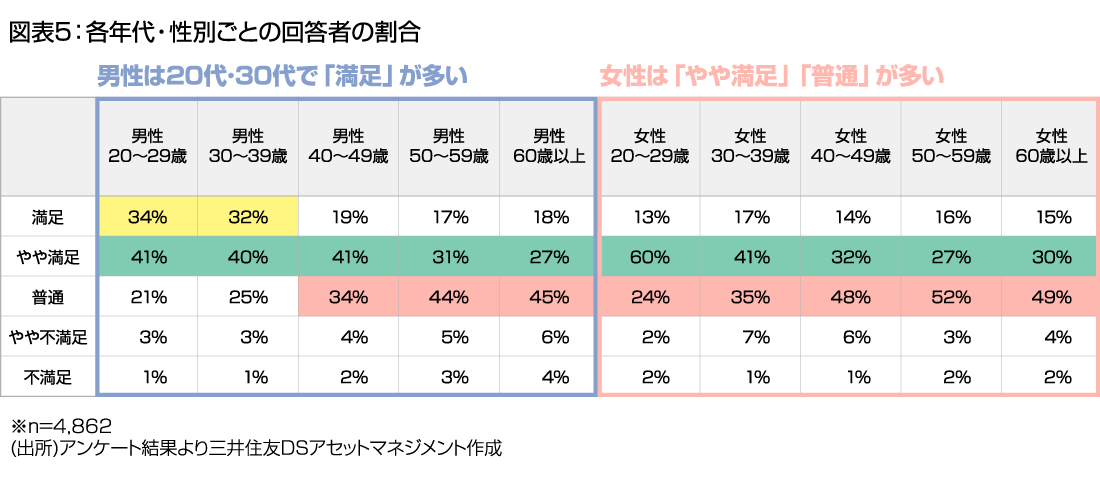

年代別にみると、男性は若い世代ほど『満足』と回答した割合が高くなりました(図表5)。NO.1で示した通り男性は投資を開始した時期が女性より早い傾向にあります。年齢が高く投資経験が長い個人投資家ほど、制度の更なる改善に期待をしているのかもしれません。一方、女性は『満足』は少ないものの『やや満足』は20代・30代で割合が高く、男性同様若い世代の方が満足度は高いようです。しかし全体的には『普通』を選んだ割合が多い結果となりました。女性は男性と比較して投資経験自体が浅い方も多く、まだNISAのメリットデメリットを実感しきれていないのかもしれません。

NO.3 『新しいNISAにおいて特に評価できる点』について

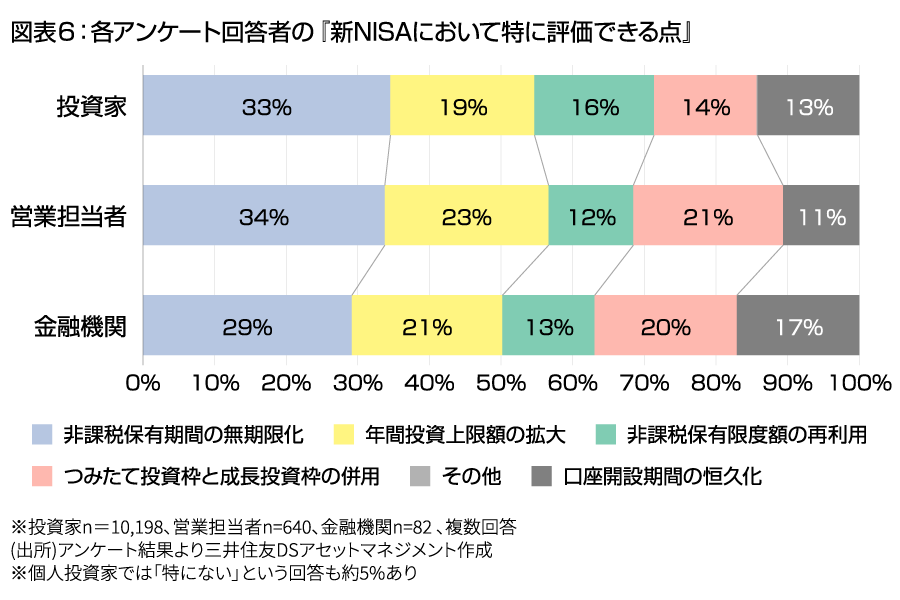

個人投資家側でも金融機関側でも『非課税保有期間の無期限化』『年間投資上限額の拡大』が1位、2位となりました。旧NISAと比較してより長期の資産運用への親和性が高まったこと、投資可能な金額が拡大したことで非課税の恩恵を受けられるメリットもより大きくなったことは、個人投資家・金融機関・営業担当者のどの立場から見ても評価されているようです。個別での違いに注目してみると、『金融機関側』の2つは『つみたて投資枠と成長投資枠の併用』が3位に入っていますが、個人投資家では『非課税保有限度額の再利用』が3位となっています(図表6)。長期投資が個人投資家に浸透しているからこそ、必要に応じて売買しながらNISAを長く活用していきたいというニーズがあるのかもしれません。一方で、金融機関側はお客さまに資産運用を提案する立場として、2種類の枠を上手に使い分けながら投資していけるようになったことを評価していると考えられます。

NO.4 『今後NISAについて期待すること』について

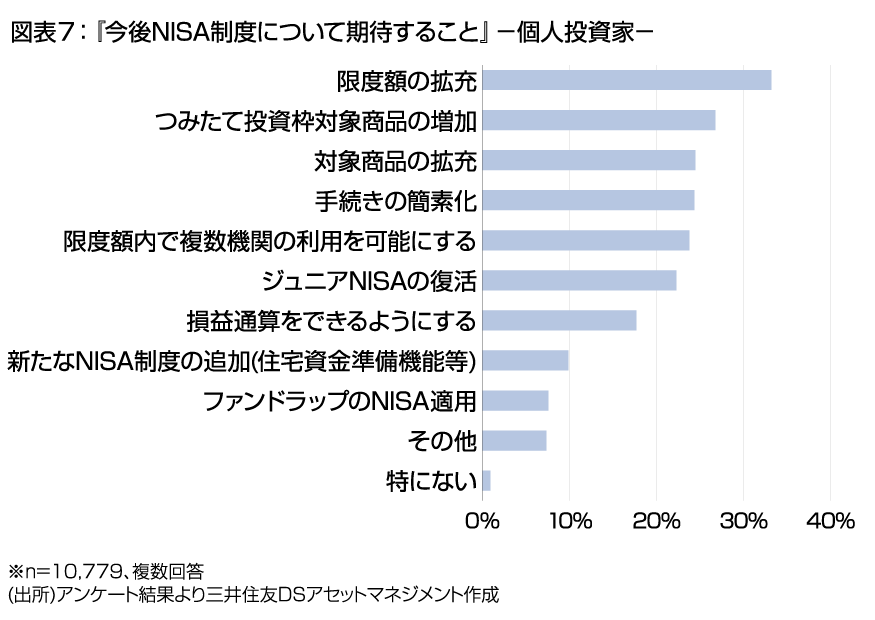

『今後NISAに期待すること』、つまり現時点で『今後改善を期待していること』について見てみましょう。個人投資家・営業担当者と金融機関で一部選択肢が違いますが、どの視点から見ても『限度額の拡充』が1位であることは共通していました(図表7~9)。特に『金融機関側』の2つのアンケートではどちらも50%近くの回答者がこの選択肢を選んでいます。限度額については富裕層からの相談も多い金融機関側で特に、さらなる拡充が期待されてるようです。また、個人投資家は各種対象商品の増加・拡充が上位に入っていますが、金融機関側だと『損益通算』が上位に入ってきます。

自由記入欄では、『旧NISAからロールオーバーをできるようにしてほしい』『売却後に限度額を即時回復させてほしい』『毎月分配型も対象にしてほしい』『現状満足しているので、後から制度を改悪しないでほしい』などがありました。

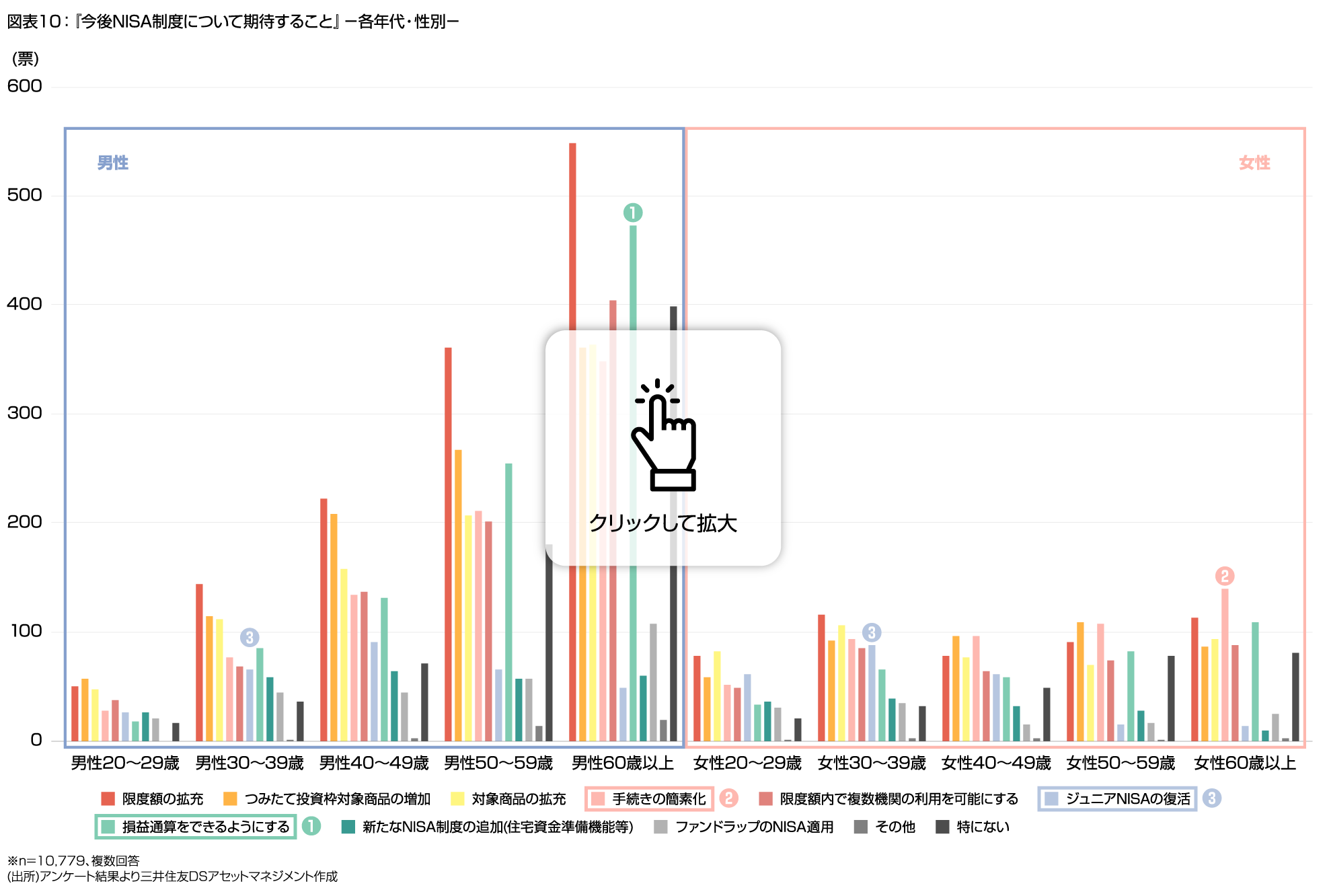

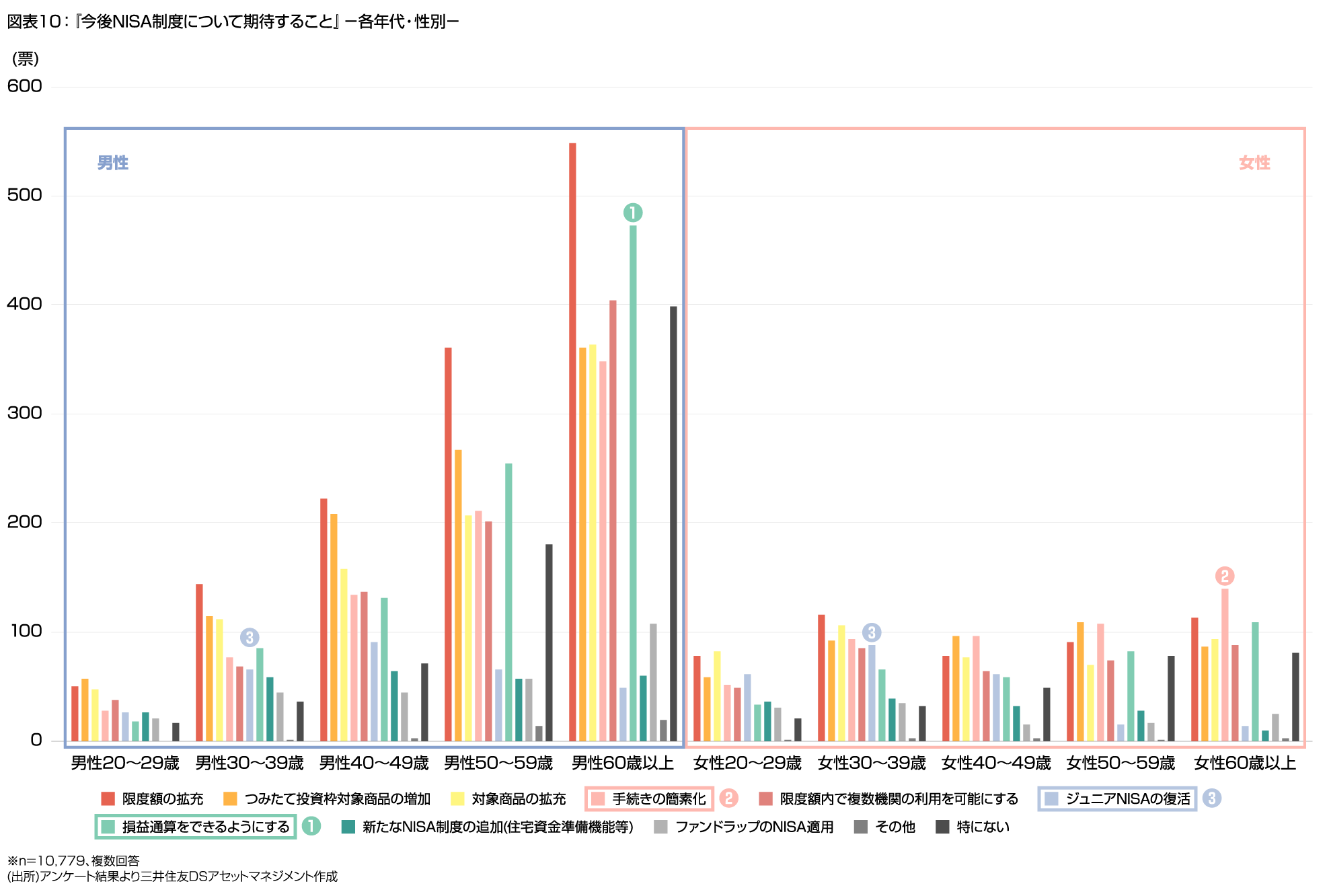

年代・性別ごとに別に見てみると(図表10)、投資経験が豊富と考えられる60代男性で『損益通算』への期待が大きい一方(①)、女性では『手続きの簡素化』が望まれているようです(②)。男女ともに30~40代、女性では20代でも『ジュニアNISAの復活』が望まれているのも、興味深い点かもしれません(③)。自分だけではなく次の世代のために、投資で資産を準備しておいてあげたいというニーズは強いようです。

NO.5 『NISAを利用される目的(個人投資家)・お客さまにとって最善の NISA 活用メリット(金融機関・営業担当者)』について

個人投資家が考える『NISAを利用する目的』と、金融機関側が考える『お客様にとってのNISA活用メリット』を比較してみました(図表11)。まず目立つのは、金融機関側、特に現場ではなく本部の担当者はNISAの一番のメリットは『税制面』である、という回答が一番多いことです。それが営業担当者になると『老後資金形成』がやや多くなり、個人投資家では『老後資金形成』が『税制面のメリット』の倍以上の回答となりました。非課税であることがNISAの大きな魅力の一つですが、個人投資家は何よりもまずは老後=将来の備えとして資産運用を検討し、そのためにNISAを活用しよう、と考えている方が多いことがわかります。また、金融機関の回答と比べて『生活費の補完のため』と回答した個人投資家が多いことも特徴的です。実際に自由記入欄では『住宅ローンの返済のため』『教育資金の捻出』などの回答がありました。他にも『相続税納税に備えて』『投資が趣味だから』『ポイントやキャッシュバック目的』など、多彩な回答が集まりました。

『非課税であること』はNISAの大きな魅力であり、利用価値です。長期投資との相乗効果で将来に向けての資産形成に対し強く効果を発揮する重要な要素ですので、今後新NISAで2年、3年…と投資を継続していくことで、個人投資家もよりそのメリットを実感できるようになるのではないでしょうか。

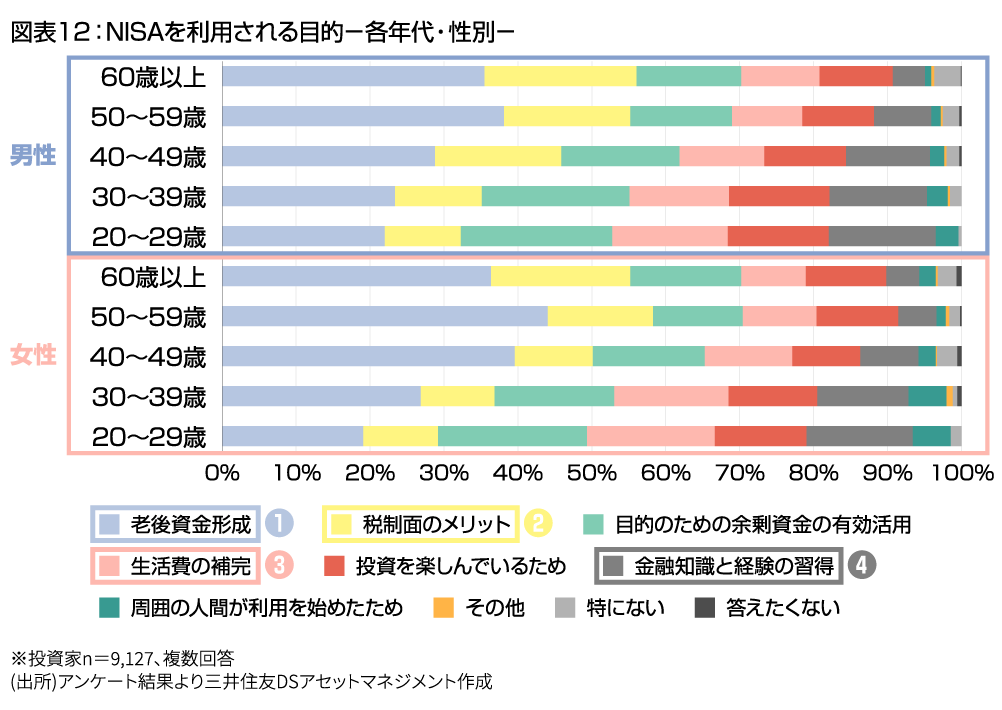

年代・性別で分けてみると、属性ごとの傾向も浮き彫りになりました(図表12)。まず、男女ともに50代をピークとして、基本的には年代が上がるほど『老後資金形成』を意識する人数が増えていきます(①)。『税制のメリット』については、やや男性の方が意識が高いようです(②)。

そして、若い世代ほど『生活費の補完』も考えてNISAを利用していることがわかります(③)。まだ収入が相対的に低く、資産を形成している段階の年代は、将来だけではなく現在にも焦点を当てて投資をしているようです。また同様に、若い世代ほど『金融知識と経験の取得』を重要視していることもわかりました(④)。オンライン相談やセミナーなど、現役層でも活用できる情報提供の場の需要が今後一層高まりそうです。

NO.6 『NISA枠の利用状況(個人投資家)』『つみたて投資枠・成長投資枠それぞれで投資を期待しているお客さまの年代 (金融機関)』について

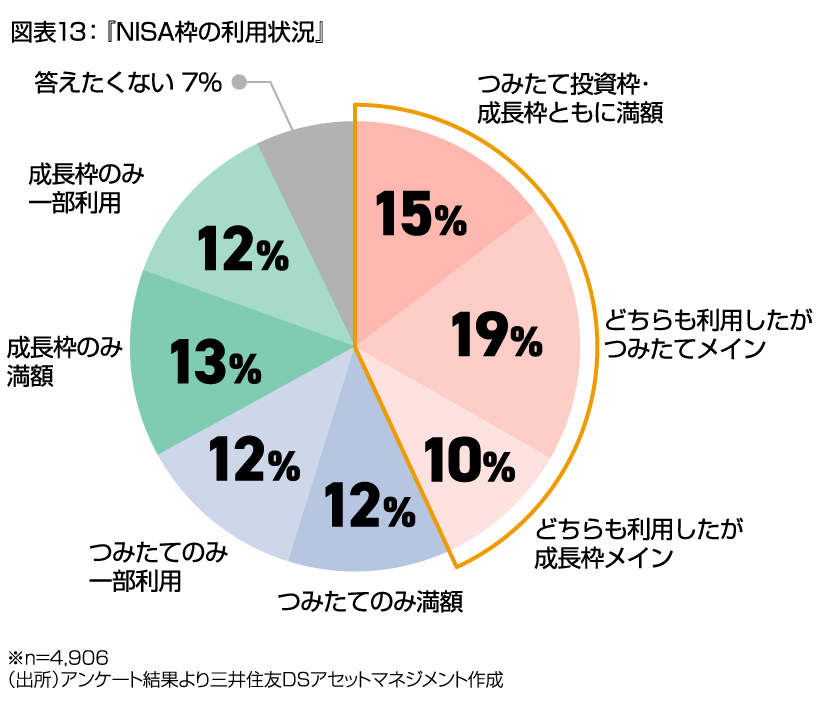

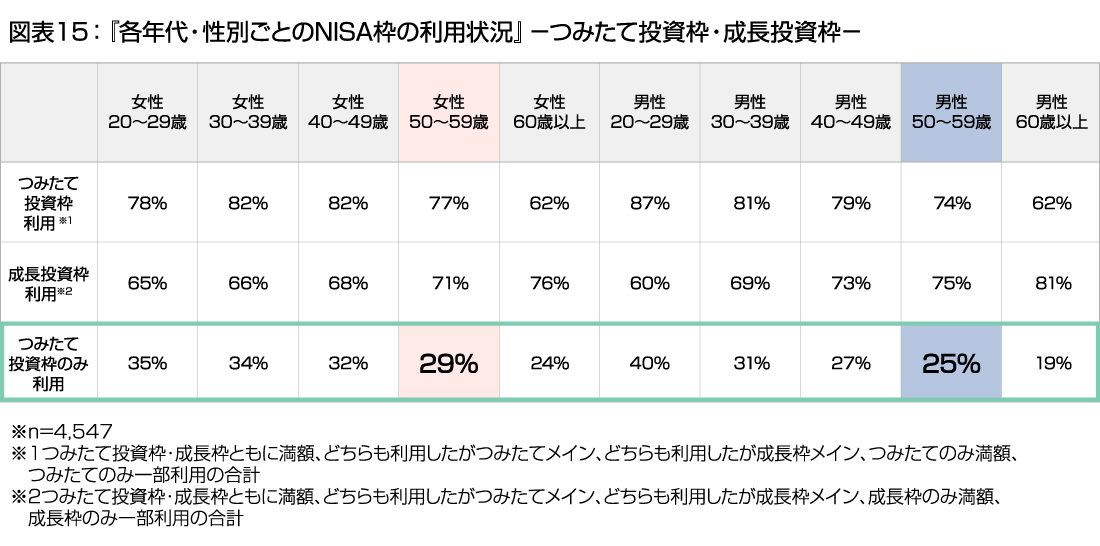

個人投資家アンケートでは『つみたて投資枠利用者』が58%、『成長投資枠使用者』が50%(『どちらも利用』は双方に加算)で、ややつみたて投資枠利用者が多い結果となっていました(図表13)。

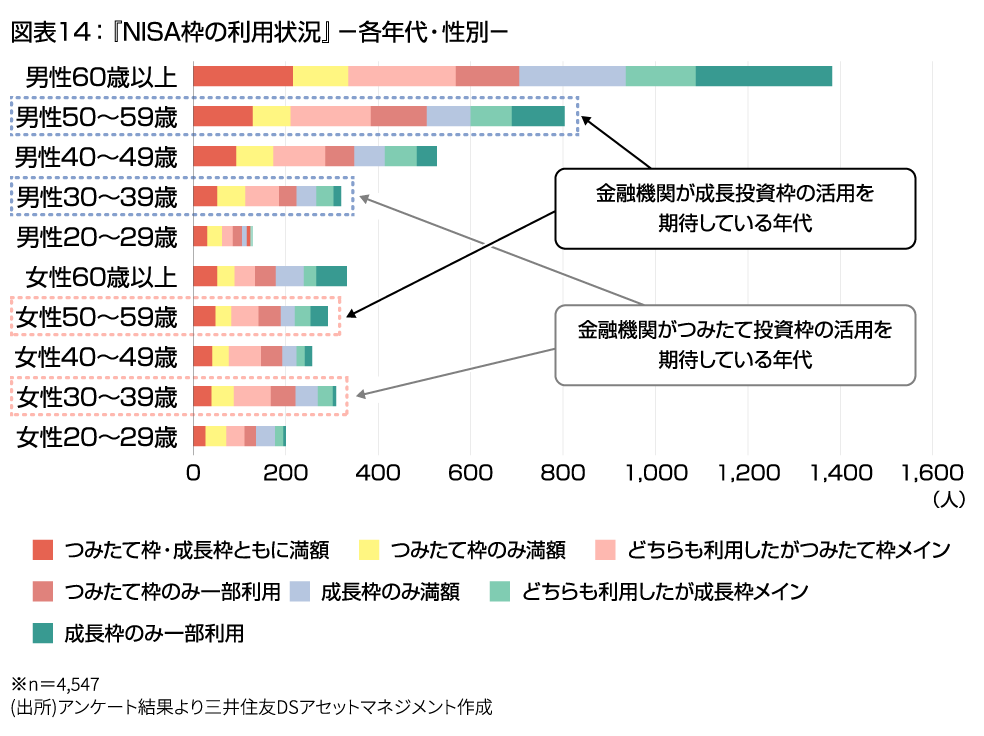

各枠の利用状況を年代・性別で見てみると(図表14)、まず男性は年代が上がるごとにNISA枠の満額利用や成長投資枠利用の割合が増える傾向にあります。女性の場合は、60代以上に次いで30代のNISA利用者が総数として多いことが特徴的です。興味深いのは、40代以上は男女に顕著な人数の差が見られますが、20代と30代は男女でそこまで大きな人数の差がないことです。また、20代では男性より女性の方が成長投資枠の利用割合が多くなっています。時代が進むにつれて、資産運用や投資への取り組み方の男女差が小さくなってきていることがうかがえます。

また、金融機関アンケートQ6、Q7で調査した『今後金融機関がそれぞれの枠で投資を期待している年代』では、『つみたて投資枠は30代』『成長投資枠は50代』という回答が多い結果でした。つみたて投資枠は既に年代関係なく利用されていますが、40代以上の男性と比較し、それ以下の年代、そして女性は利用者自体の人数がかなり少ないのが現状です。若い年代については男女ともにより利用者が増えるよう、金融機関の取り組みが続きそうです。現役世代も参加できるような休日の投資講座や、オンライン・勤務先での資産運用セミナー等の増加が今後も期待されます。また、今は中学校や高校で銀行や証券会社の職員が『金融教室』を行うなど、学生への金融教育に金融機関の人間が関わる機会も増えてきました。10代のうちから金融や経済に興味を抱く『未来の個人投資家』が増えれば、投資に取り組む年齢層の構成も今後大きく変わっていくかもしれません。

一方、成長投資枠については男女ともに年代が上がるほどきれいに利用割合が増えていきますが、金融機関が期待している50代は男女ともに『つみたて投資枠のみしか使っていない』層がまだ25~30%ほどおり、年齢が低くなっていくにつれて、その割合が増えていきます(図表15)。今後、成長投資枠対象商品の更なるバリエーション強化や、金融機関によるアクティブ投資信託・個別株式に関する講座の増加・キャンペーンの実施など、成長投資枠にも挑戦してもらえるような取り組みも強化されるかもしれません。『まずはつみたて投資枠から』とスタートした投資家が『次のステップ』として成長投資枠の商品に興味を持ってもらえるような、動画による商品の紹介や、著名人の経験に基づく対談などの企画も増えそうです。

NO.7 『保有している商品・資産(個人投資家)』の年代・性別の傾向について

個人投資家が今保有している商品・資産(アセットクラス)を、つみたて投資枠・成長投資枠それぞれ年代・性別ごとに見てみました

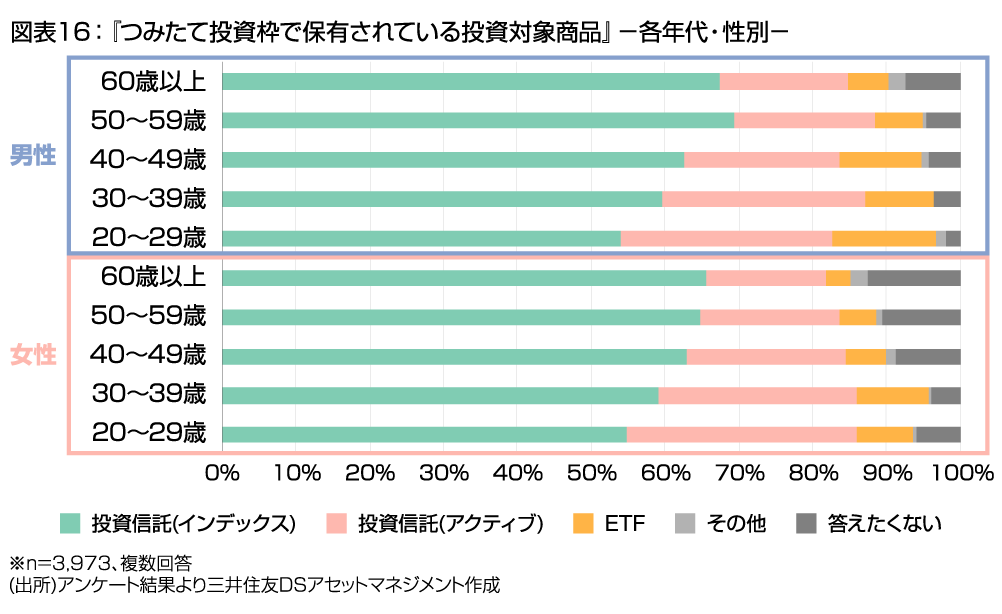

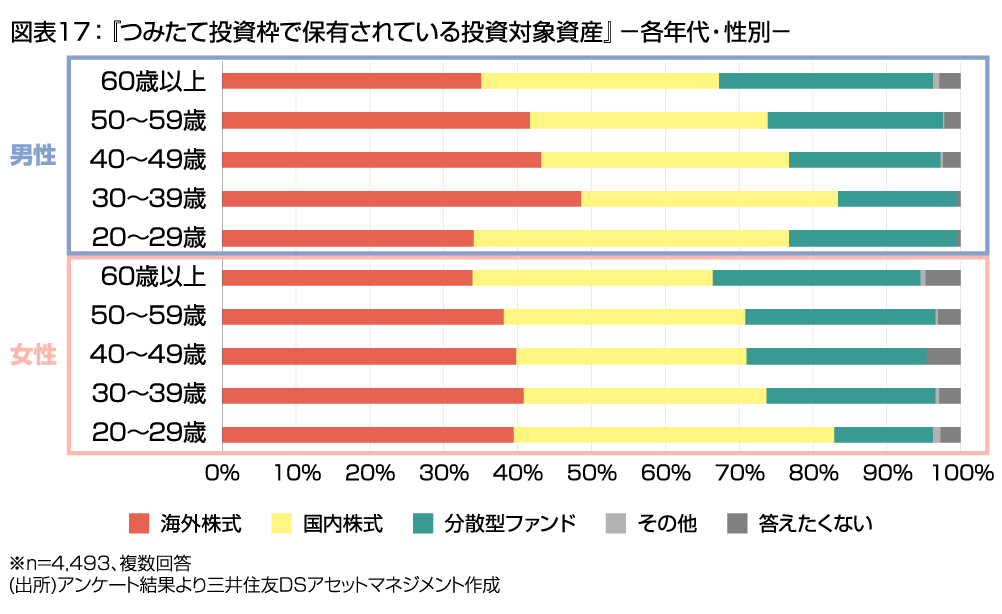

つみたて投資枠ではどの年代・性別でも現在はインデックス投資信託を保有している個人投資家が大多数でした(図表16)。資産は海外株式がほぼ1位ですが、男女ともに20代だけは国内株式の商品が1位となっています(図表17)。まだ投資経験が浅めの若い世代であり、身近な国内株式のインデックス投資信託を選ぶ傾向にあったのかもしれません。

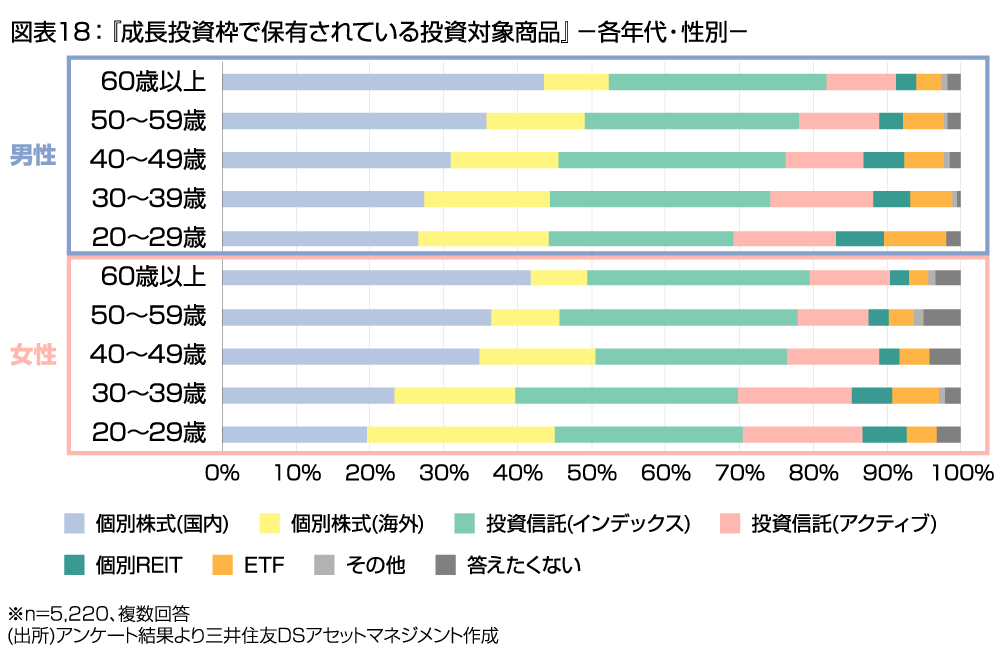

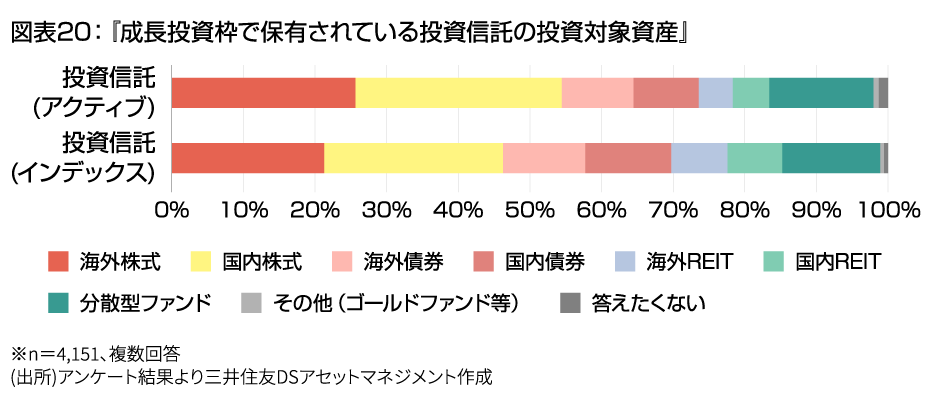

一方投資対象の商品が多い成長投資枠ですが、保有商品ではどの年代でも個別の国内株式とインデックス投資信託に票が集まっています(図表18)。資産を見ると、国内株式の多さが目立ちます(図表19)。また、『成長投資枠で保有されている投資信託』の中での投資資産割合を見てみても、インデックス・アクティブ共に『国内株式』が最も多い結果となりました(図表20)。本アンケートの回答者は証券会社で取引されている割合が多いこともあり成長投資枠では個別の国内株式を選んでいるケースが多いと考えられますが、投資信託においても成長投資枠では国内株式ファンドが多く選ばれているようです。

今後追加が検討されているのは金融機関アンケートQ9、Q11によるとつみたて投資枠・成長投資枠ともに1位は、商品がアクティブ投資信託、資産が海外株式でした。

金融機関は今までのラインナップで足りていなかった部分を補うような商品の追加を検討していると考えられます。個人投資家も2年目以降のNISAの運用にあたり、改めて自分自身の資産の配分を見直してみてもいいかもしれません。

NO.8 『投資銘柄・商品選定における情報取得方法(個人投資家)と『お客様への情報提供に活用しているツール』(金融機関)について

個人投資家が銘柄を選ぶ際の情報取得方法(個人投資家アンケートQ14)と、金融機関側の情報提供ツール(金融機関アンケートQ13)について確認します。個人投資家側の情報取得ツールは基本的にオンラインと金融機関担当者のフォローが多く、雑誌や資料などの紙媒体はやや少なめです(図表21)。なお、自由記入欄における雑誌広告・記事の内容は主に『経済誌』『四季報』などでした。自由記入欄には『FPに相談』『金融アプリ』『ロボアドバイザーに任せている』『ラジオ』などの回答が集まりました。

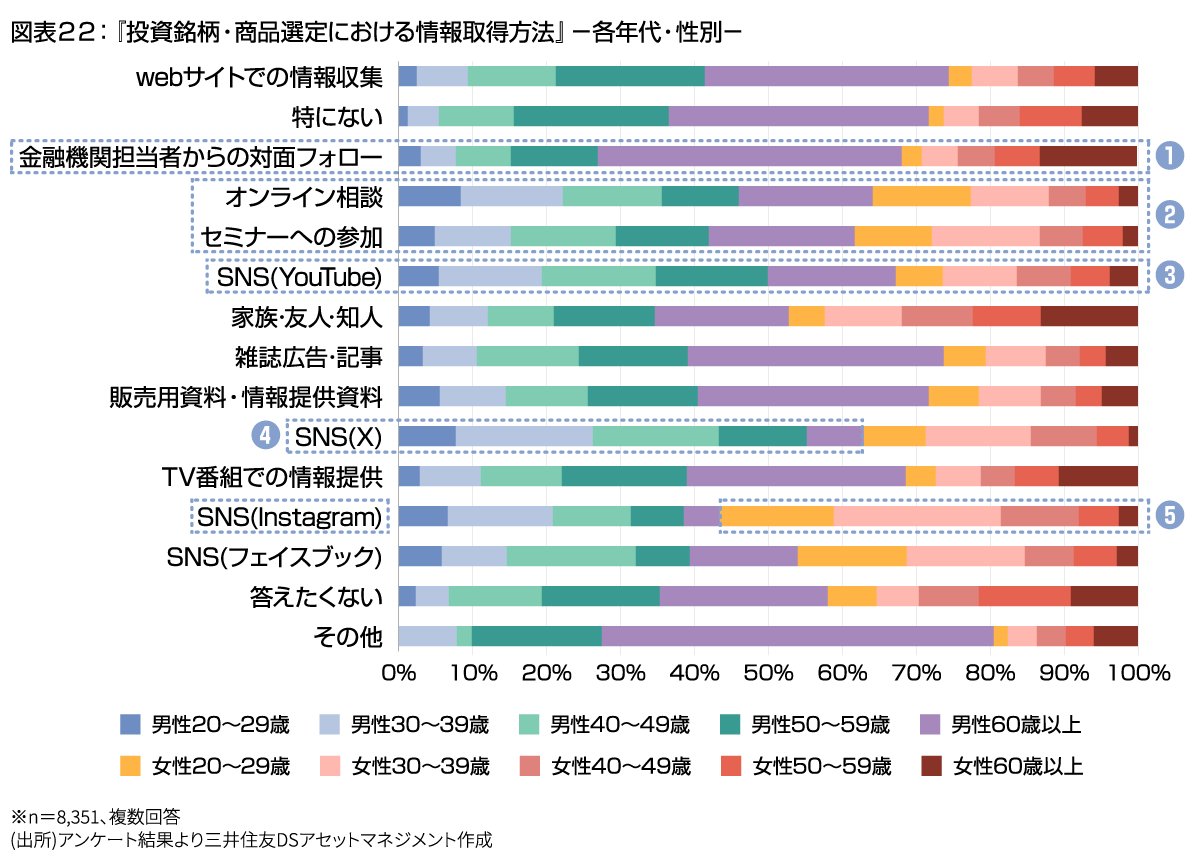

男女別の傾向で見ると、7割以上を男性が占めているのは『webサイト』『雑誌広告・記事』『販売用資料・情報提供資料』です(図表22)。一方女性が比較的多く選んでいる回答は『家族・友人・知人の紹介』『SNS(Instagram)』でした。また、上位に入っている『金融機関担当者からの対面フォロー』は男女共に60代以上が多いですが(①)、オンライン相談やセミナー参加には現役世代である20代~30代の票も集まりました(②)。雑誌やテレビの活用は60代以上の男性がメイン層で、50代以下はwebサイトの他、YouTube等のSNSを活用していることもわかります。SNSの中でも、男女ともに幅広い年代で活用されているYouTube(③)、男性が多いX(④)、女性中心のInstagram(⑤)、と票が分かれているのも特徴的です。

ここで改めて、金融機関が活用しているツールを確認します(図表23)。金融機関アンケートQ13によると『販売用資料・情報提供資料』が1位ですが、これは定例で作成している資料も多いことから票が集まったと考えられます。次に個人投資家に最も活用されているwebサイトも、レポートやファンドマネージャーのインタビューなど情報を充実させており、金融機関が重要視していることがわかります。SNSについては金融機関アンケートでは多い順にYouTube・Instagram・X・Facebookとなりましたが、票数を見ると個人投資家の活用度と比較してややギャップも感じられます。今後現在の若い世代が徐々に資産運用のメイン層となっていくにあたって、金融機関側もオンラインコンテンツの拡充など情報発信の変革が求められます。

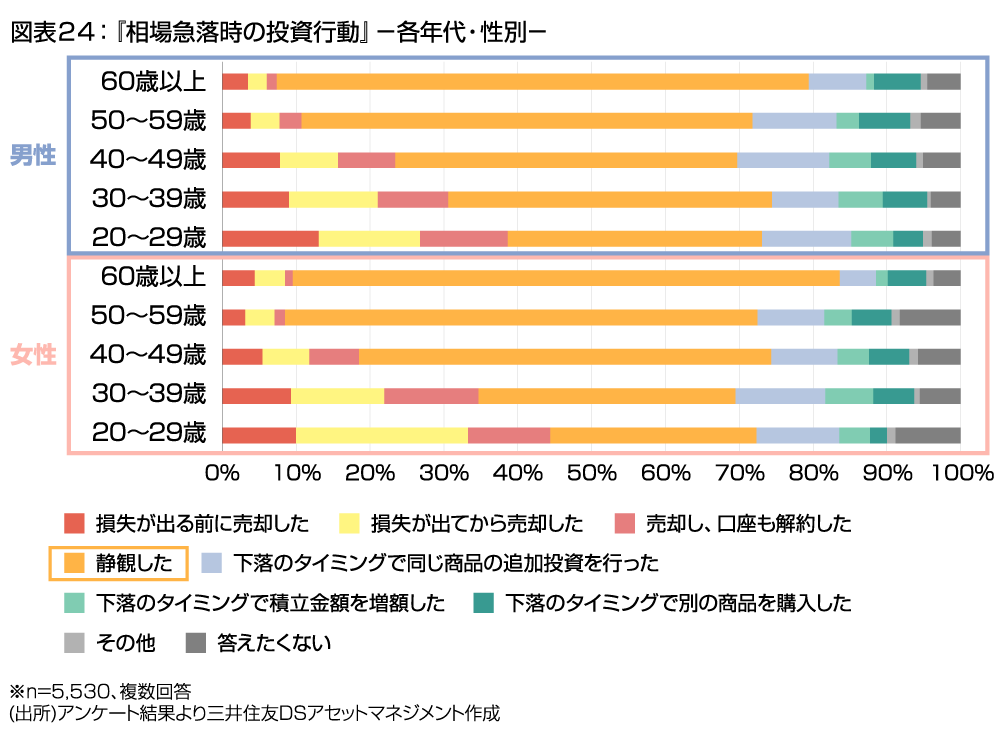

NO.9 『相場急落時の投資行動(個人投資家)』『相場急落時に実施したフォロー方法(営業担当者)』について

個人投資家アンケートQ15の通り、『2024/8/5の相場急落後の投資行動』は『静観した』という回答が圧倒的に多いという結果となりました。一方で、売却、もしくは追加投資した個人投資家もいます。それぞれの回答者について、属性別で掘り下げてみました。

まず回答者全体を性別ごとに確認してみます(図表24)。男女ともに、年代別で行動に差があることがわかります。どちらも年代が上がるほど『静観した』個人投資家の割合が多く、若くなるほど何かしらの投資行動を行っています。『売却』行動をとった割合は40代以下から一気に増え、20代は男女どちらも4割程度の個人投資家が売却していることがわかります。特に20~30代は女性の売却率の高さが目立ちます。一方『追加投資』行動については男女ともに60代が一番少なく、50代以下はどの世代もあまり大きな差が出ないという結果になりました。男性では40代、女性では30代が一番『追加行動』を行った割合が高い世代となっています。

60代以上はほかの世代に比べると投資経験が相対的に長い個人投資家が多く、また、NO.8で個人投資家の『情報取得方法』について触れた通り、対面金融機関の担当者から情報取得をしている割合が高いこともあり、冷静に下落相場を乗り切った方が多かったと考えられます。50代以下、特に20代~40代はネットやSNS活用率も高く自ら能動的に情報を取得している個人投資家も多いと思われますが、その分情報発信元の影響を強く受けた行動をとった方も多かったのかもしれません。若い層はNO.8を見るとオンライン相談やセミナーを活用している方も多いため、個人投資家ごとに取った行動には差が出ていそうです。

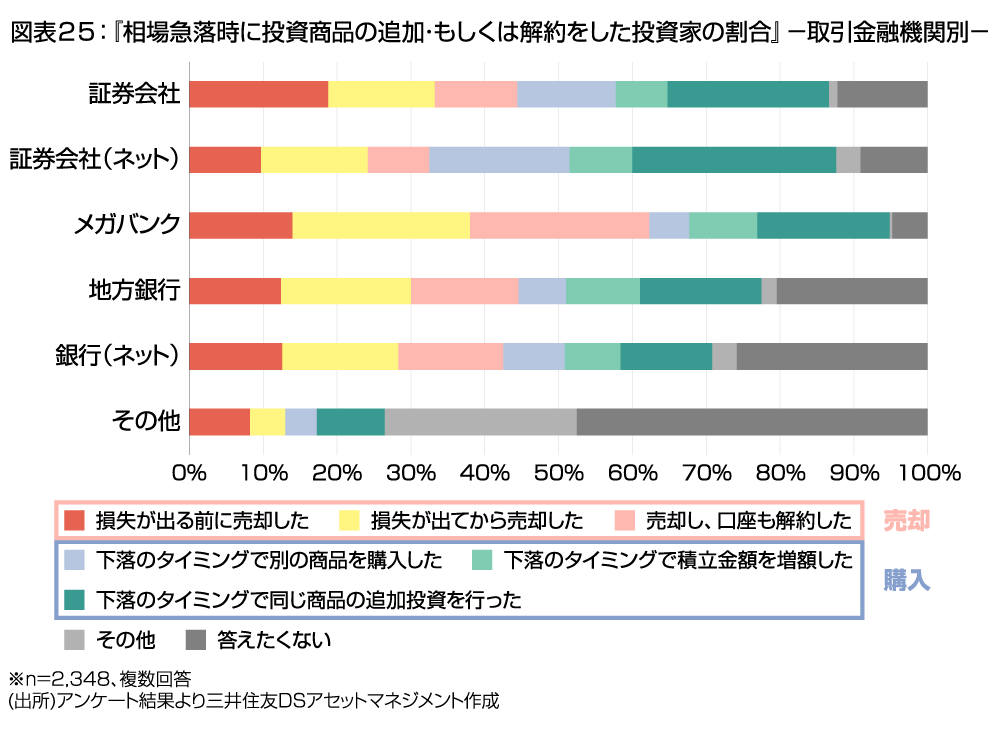

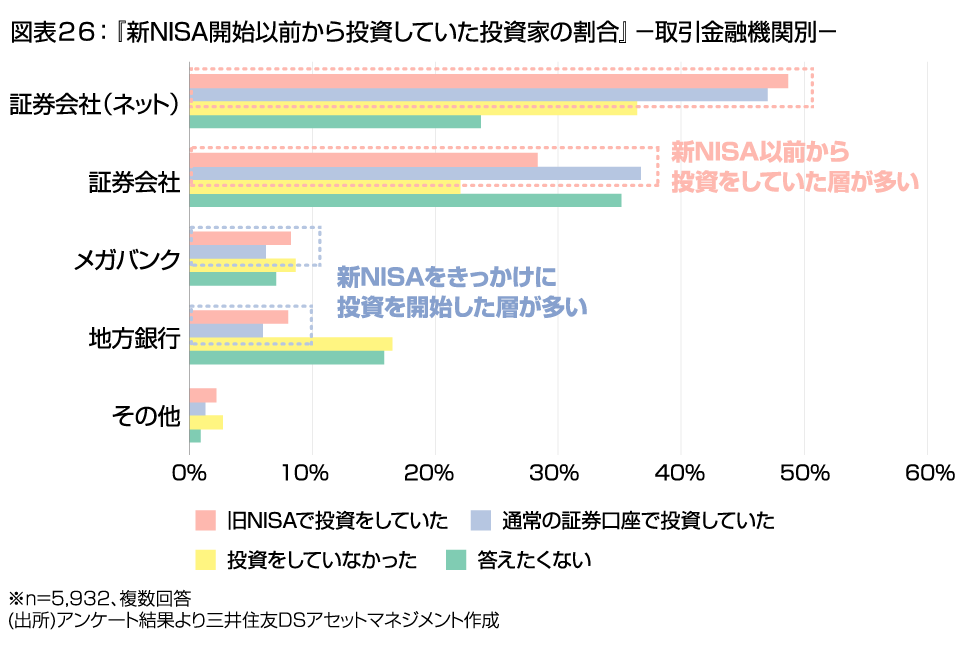

次に、2024/8/5の相場下落時の投資行動で『静観』を除外した『投資商品の解約・追加をした個人投資家』の方々について、取引金融機関別で見てみました。『追加投資』を選択した個人投資家の割合が一番多かったのはネット証券でした(図表25)。過半数の個人投資家が、何かしらの追加行動を行っています。一方『売却』、特に『損失が出てから売却した』『売却し、口座も解約した』を選んだ個人投資家が比較的多かったのはメガバンク・地方銀行、ネット銀行でした。この傾向について、個人投資家の投資経験年数も併せて見てみるともう少し深堀することができます(図表26)。

ネット証券と対面証券の個人投資家は新NISA以前から投資をしていた方が多く、比較的投資経験が長い傾向にあります。相場の下落局面の『追加』の決断や、売却でも『損失が出る前の解約』をできた方が多いのはそのためと考えられます。一方メガバンク・地方銀行の個人投資家は、新NISAをきっかけに投資を開始した層も多く、比較的投資経験が浅いため、相場の下落局面で不安感から売却してしまった方も多かったのかもしれません。

2024/8/5の下落局面では、対面金融機関の営業担当者はお客さまに積極的なフォローを実施しています(図表27)。『損失が出る前に売却した』と回答している個人投資家は比較的対面金融機関に多いことから、下落局面で担当者にアドバイスをもらいながら行動できた個人投資家も多そうです。

金融機関は営業担当者の教育と情報提供の質の向上に力を入れています。いざというときに相談できる担当者を作っておくことも、長期にわたって投資を続けるために大切なことかもしれません。

NO.10 『2025年のNISA内における投資計画』について

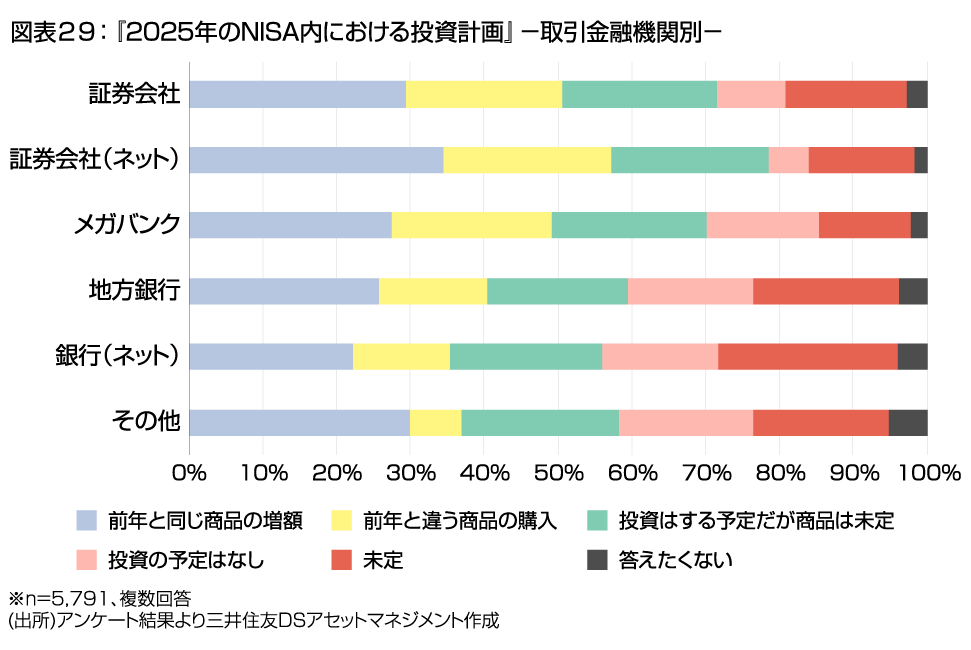

アンケート実施時点での『2025年のNISAにおける投資計画』についても見てみましょう。『前年と同じ商品の増額』が総数では多くなっていますが、これは個人投資家アンケートQ13でもあった通り『つみたて投資枠』利用者が現在の商品のつみたてを継続する予定だからと考えられます(図表28)。

金融機関別に見てみると、『前年と違う商品の購入』の割合が多いのはネット証券、対面証券、メガバンク(図表29)。特に証券会社は、個別株式が購入できることから成長投資枠の利用者が多いため、多数の商品の中からの分散投資を検討している個人投資家が多いのかもしれません。また、銀行はどこも『投資の予定は無し』を選択している個人投資家がやや多くなっています。NO.9で取り上げたように比較的投資経験が浅い投資家が多い銀行では、昨年の下落相場で商品を手放してしまい、そのまま次の一歩を踏み出す決断ができない方も多いのかもしれません。一方で個人投資家アンケートQ16では、売却した資金は再度投資に活用したいという声も多い結果となっていました。変動の多いマーケット環境が続く中で投資家が安心して運用を続けるために、金融機関の情報提供と営業担当者のフォローがさらに重要な位置づけになっていきそうです。

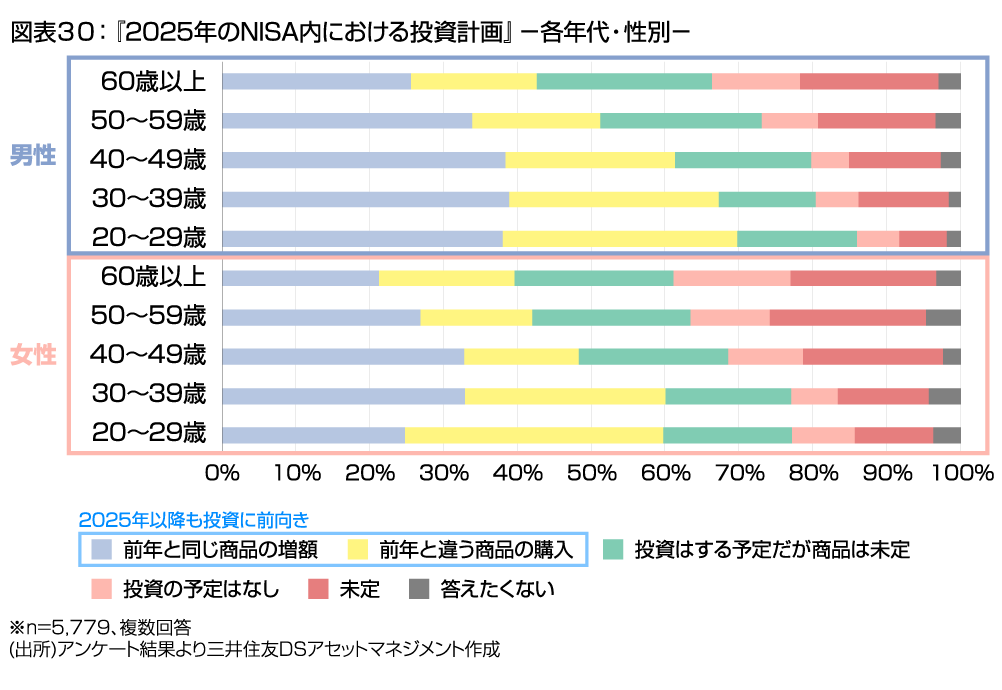

年代・性別で見てみると、投資の継続を検討している層(『前年と同じ商品の増額』と『前年と違う商品の購入』の合計)は男女ともに年代が若くなるほど増えています(図表30)。一方で『投資の予定なし』は年代が上がるほど増えていることがわかります。若い世代は今後も投資の継続に前向きであり、十分経験を積んできた世代は投資環境や自分自身の今後の資産設計、金融資産の余力等と向かい合っているのかもしれません。しかし、50代で『そろそろ年なので運用を縮小していきたい』という声もあり、『老後』の認識はかなり個人によって幅がありそうです。

最後に

この『総括』では、『個人投資家』『金融機関』『営業担当者』の3つの側面から実施したアンケートに『年代』『性別』『取引金融機関』などの要素を加え、時にそれぞれの結果を比較しながら検証を行いました。

ひとくくりに『個人投資家』といっても年代・性別ごとに行動や考え方にそれぞれの傾向が見られ、『金融機関』のNISAに対する取り組み方や今後の施策にも差がありました。『営業担当者』も所属している金融機関ごとに提案の方向性にやや違いがみられるなど、興味深い結果となりました。

個人投資家のニーズの世代ごとの違い、金融機関サイドの情報の届け方の今後の可能性、今後もあるであろう相場変動時のそれぞれの行動の傾向と課題など、浮き彫りになったことは多いと感じています。特に前向きに資産運用に取り組んでいる個人投資家の増加と『長期投資』という考え方の定着については、今回のアンケートを通して強く実感させられることとなりました。

新NISAも2年目を迎え今後さらに3年、4年と継続していくにあたり、新NISAをきっかけに投資を始め、投資を通して自分自身の『資産』と向き合っていく人々も増えていくと考えられます。新NISAを十分に活用していただくこと、新NISAを足掛かりとして『資産運用』がより一層人々の間で身近な存在になることを期待し、そのために個人投資家と金融機関が相互に満足を得られる関係性を築いていけるよう、我々も運用会社としてさらにクオリティの高い情報・商品・サービスの提供に取り組んでいきたいと考えています。

『個人投資家アンケート』は日興フロッギーと共同で

企画させていただいております。

より詳細な分析・検証を記載した

特別レポート公開中!

新NISA白書

NISA口座に関する留意事項

- NISA⼝座については、通常の⼝座(特定⼝座等)と異なり、原則として同⼀年においてお⼀⼈さま⼀⼝座(⼀⾦融機関)のみ開設することができます(⾦融機関を変更した場合を除きます)。また、⼝座開設⾦融機関等の変更⼿続きを⾏った場合であっても、各年において⾮課税⼝座での買付は⼀つの⾮課税⼝座でしか⾏うことができませんのでご注意ください。

- NISA⼝座で保有する投資信託等を、⾮課税扱いのまま異なる⾦融機関等に移管することはできません。

- NISA口座において取り扱っている⾦融商品につきましては、販売会社にお問い合わせください。

- NISA制度では、年間投資枠(つみたて投資枠120万円/成長投資枠240万円)と非課税保有限度額1,800万円(うち成長投資枠1,200万円)の範囲内で投資信託等の買付けを⾏うことができます。非課税保有限度額については、NISA⼝座で保有している投資信託等を売却した場合、売却により減少した非課税保有額の分を、その翌年以降の年間投資枠の範囲内で再利用することができます。

- NISA⼝座で発生した損失については、特定⼝座や⼀般⼝座で保有する他の有価証券の売買益や配当⾦等との損益通算はできず、その損失の繰越控除もできません。

- NISA⼝座で保有する投資信託の分配⾦を再投資する場合、その分について年間投資枠と非課税保有限度額を利⽤することになりますのでご注意ください。また、投資信託における分配⾦のうち、元本払戻⾦(特別分配⾦)はそもそも⾮課税であるため、NISA制度のメリットを享受できません。

- 基準経過⽇(NISA⼝座に初めてつみたて投資枠を設けた⽇から10年を経過した⽇および同⽇の翌⽇以後5年を経過した⽇ごとの⽇)におけるNISA⼝座開設者の⽒名・住所の確認が⾏われ、基準経過⽇から1年以内に確認ができない場合、新たにNISA口座への投資信託等の受け⼊れができなくなります。

- つみたて投資枠を利⽤する場合は、累積投資契約を締結し、定期かつ継続的な⽅法により対象商品の買付けが⾏われます。

- つみたて投資枠で買い付けた投資信託の信託報酬等の概算値が原則として年1回通知されます。

- つみたて投資枠の対象商品は長期の積立・分散投資に適した一定の投資信託に限定されます。

- 成長投資枠の対象商品は制度の目的(安定的な資産形成)に適したものに限定され、信託期間20年未満、毎月分配型の投資信託およびデリバティブを用いた一定の投資信託等が対象から除外されています。

上記の内容は作成基準⽇現在の情報に基づくものであり、今後、変更される場合があります。

投資信託に係るリスクと費用【重要な注意事項】

- 当資料は、情報提供を目的として、三井住友DSアセットマネジメントが作成したものです。特定の投資信託、生命保険、株式、債券等の売買を推奨・勧誘するものではありません。

- 当資料に基づいて取られた投資行動の結果については、当社は責任を負いません。

- 当資料の内容は作成基準日現在のものであり、将来予告なく変更されることがあります。

- 当資料に市場環境等についてのデータ・分析等が含まれる場合、それらは過去の実績及び将来の予想であり、今後の市場環境等を保証するものではありません。

- 当資料は当社が信頼性が高いと判断した情報等に基づき作成しておりますが、その正確性・完全性を保証するものではありません。

- 当資料にインデックス・統計資料等が記載される場合、それらの知的所有権その他の一切の権利は、その発行者および許諾者に帰属します。

- 当資料に掲載されている写真がある場合、写真はイメージであり、本文とは関係ない場合があります。

作成基準日:2025年3月末