Monthly reportマンスリーレポート

- 日経新聞掲載名

- ア元年日本株

- 作成基準日

- 2023年03月31日

- ファンド設定日

- 2019年02月05日

- 決算日

- 毎年1月20日(休業日の場合は翌営業日)

- 信託期間

- 無期限

ページ内メニュー

運用概況

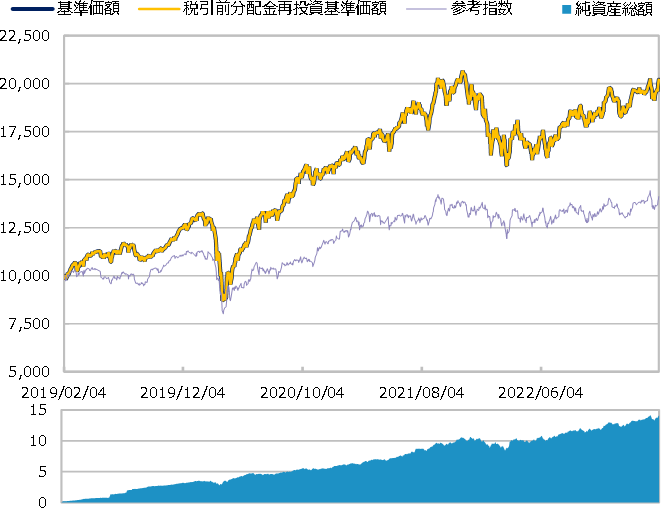

当月末の基準価額は、20,208円(前月比+567円)となりました。

また、税引前分配金を再投資した場合の月間騰落率は、+2.9%となりました。

基準価額・純資産総額の推移(円・億円)

- グラフは過去の実績を示したものであり将来の成果をお約束するものではありません。

- 基準価額は信託報酬控除後です。信託報酬は年率1.078%(税抜き0.98%)です。

- 参考指数は、TOPIX(配当込み)です。ファンド設定日前日を10,000とした指数を使用しています。

- 詳細は後述の「ベンチマークまたは参考指数に関する注意事項」をご覧ください。

基準価額・純資産総額

| 当月末 | 前月比 | |

|---|---|---|

| 基準価額(円) | 20,208 | +567 |

| 純資産総額(百万円) | 1,414 | +45 |

- 基準価額は10,000口当たりの金額です。

騰落率(税引前分配金再投資)(%)

| 基準日 | ファンド | 参考指数 | |

|---|---|---|---|

| 1カ月 | 2023/02/28 | 2.9 | 1.7 |

| 3カ月 | 2022/12/30 | 7.3 | 7.2 |

| 6カ月 | 2022/09/30 | 12.6 | 10.7 |

| 1年 | 2022/03/31 | 13.6 | 5.8 |

| 3年 | 2020/03/31 | 99.2 | 53.4 |

| 設定来 | 2019/02/05 | 102.1 | 41.3 |

- ファンドの騰落率は税引前分配金を再投資した場合の数値です。

- 換金時には税金等の費用がかかる場合があります。

- 騰落率は実際の投資家利回りとは異なります。

最近の分配実績(税引前)(円)

| 期 | 決算日 | 分配金 |

|---|---|---|

| 第1期 | 2020/01/20 | 0 |

| 第2期 | 2021/01/20 | 0 |

| 第3期 | 2022/01/20 | 0 |

| 第4期 | 2023/01/20 | 0 |

| 設定来累計 | 0 |

- 分配金は10,000口当たりの金額です。過去の実績を示したものであり、将来の分配をお約束するものではありません。

資産構成比率(%)

| 当月末 | 前月比 | |

|---|---|---|

| 株式 | 96.2 | +1.5 |

| プライム | 67.6 | +0.2 |

| スタンダード | 12.5 | -0.6 |

| グロース | 15.1 | +1.5 |

| その他 | 1.0 | +0.3 |

| 先物等 | 0.0 | 0.0 |

| 現金等 | 3.8 | -1.5 |

| 合計 | 100.0 | 0.0 |

基準価額の変動要因(円)

全体

| 寄与額 | |

|---|---|

| 株式 | +584 |

| 先物・オプション等 | 0 |

| 分配金 | 0 |

| その他 | -17 |

| 合計 | +567 |

- 基準価額の月間変動額を主な要因に分解したもので概算値です。

業種別要因

| 寄与額 | |||

|---|---|---|---|

| 上位 | 1 | 情報・通信業 | +217 |

| 2 | 不動産業 | +128 | |

| 3 | 電気機器 | +69 | |

| 4 | 食料品 | +31 | |

| 5 | その他製品 | +27 | |

| 下位 | 1 | 小売業 | -18 |

| 2 | 保険業 | -15 | |

| 3 | ゴム製品 | -7 | |

| 4 | 精密機器 | -7 | |

| 5 | 医薬品 | +2 | |

銘柄別要因

| 寄与額 | |||

|---|---|---|---|

| 上位 | 1 | クリアル | +80 |

| 2 | ENECHANGE | +54 | |

| 3 | うるる | +52 | |

| 4 | リファインバースグループ | +43 | |

| 5 | ジェイ・エス・ビー | +39 | |

| 下位 | 1 | ULSグループ | -22 |

| 2 | ネクステージ | -19 | |

| 3 | OATアグリオ | -16 | |

| 4 | アニコム ホールディングス | -15 | |

| 5 | ジャパンベストレスキューシステム | -14 | |

ファンドマネージャーコメント

運用経過

3月の日本株式市場は上昇しました。

米国における銀行破綻に端を発して世界的な金融不安が台頭したことなどから、中旬に株価が急落する局面がありましたが、各国当局の迅速な対応により、月末にかけては値を戻す展開となりました。

日本においては、3月末にかけての配当取りの動きや、東証のPBR(株価純資産倍率)1倍割れ企業に対する是正に向けた対応要請などが下支えとなりました。

このような市場環境のなかで、当ファンドの基準価額も上昇しました。

株価が急落した局面では市場に連れて当ファンドの基準価額も下落しましたが、その後の回復に転じた月後半においては、個別銘柄選択が奏功し、市場平均を上回る投資成果を積み上げることができました。

ULSグループ、ネクステージ、OATアグリオなどは株価が下落して基準価額にマイナスに寄与しましたが、クリアル、ENECHANGE、うるるなどの株価上昇が基準価額にプラス寄与しました。

3月は株価変動が大きくなった中で、市場の下落局面においては積極的な新規買入を実施しました。

株価が上昇していた南陽や日本光電工業などを全売却し、ENECHANGEなどを一部売却した一方、農薬を手掛けるクミアイ化学工業やOATアグリオ、「糖質科学」をベースに医薬品開発を進める生化学工業などを新規に買い入れました。また、3月はIPO(新規株式公開)も多く、今回も精査し、厳選したうえで投資を行いました。

こうした投資行動の結果、3月末は前月末に比べて7銘柄多い117銘柄に投資しています。

ファンドマネージャーに聞きました

今月は梅原ファンドマネージャーに、今後の注目企業についてお聞きします。

| Q1 | 今月は組入上位企業の「ストライク」についてお聞きしたいと思います。まずは「ストライク」がどのような企業なのか教えてください。 |

|---|---|

| A1 |

事業承継M&A(企業の合併・買収)仲介大手の一角を占める企業です。企業を譲渡したい経営者と買収したい企業の橋渡しをし、仲介手数料を得るビジネスが中心です。同業の上場企業としては、最大手の日本M&AセンターホールディングスやM&Aキャピタルパートナーズなどがあります。 |

| Q2 | では、「ストライク」のどのような点を評価して、組入れを決めたのでしょうか。 |

|---|---|

| A2 |

人口動態と同様に、企業経営者の高齢化が進んでいます。日本には300万社程度もの中小企業が存在し、その経営者の平均年齢は65歳を超えていると言われています。これらの企業の多くで後継者難が課題となっており、後継者が見つからないまま廃業するところが増えると、雇用や技術などの面で日本全体に大きな損失が生じると考えられます。人口減が進む日本においては、より効率的に人的リソースを活用する必要があり、政策的なサポートもあって事業承継M&A市場は拡大しています。 |

| Q3 | 最後に、「ストライク」の企業価値が今後も高まっていくと期待される理由を教えてください。 |

|---|---|

| A3 |

このビジネスにおいて最も重要なKPI(重要業績評価指標)はコンサルタント数であるとみています。同社は直近3年で大幅にコンサルタント数を増やしており、それらが戦力化してくるタイミングから、業績面でも変化が期待できる時期に差し掛かってきているとみています。 |

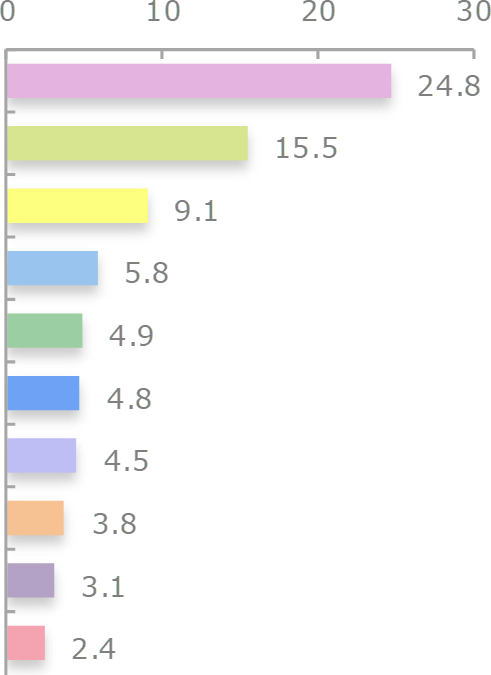

組入上位10業種(%)

| 当月末 | 前月比 |

|

||

|---|---|---|---|---|

| 1 | サービス業 | 24.8 | -0.2 | |

| 2 | 情報・通信業 | 15.5 | +0.6 | |

| 3 | 化学 | 9.1 | +1.1 | |

| 4 | 機械 | 5.8 | +0.0 | |

| 5 | その他製品 | 4.9 | +0.2 | |

| 6 | 電気機器 | 4.8 | -1.0 | |

| 7 | 卸売業 | 4.5 | -1.2 | |

| 8 | 不動産業 | 3.8 | +0.4 | |

| 9 | 輸送用機器 | 3.1 | -0.0 | |

| 10 | 保険業 | 2.4 | -0.2 | |

- 業種は東証業種分類です。

市場動向

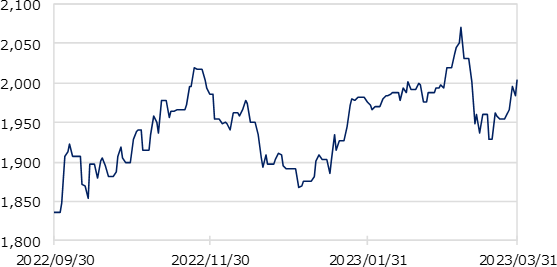

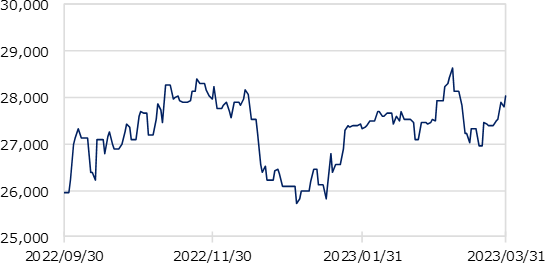

月初は、政府が中国本土からの入国者に対する水際措置を緩和したことや、中国の景気指標の改善などが支援材料となり、上昇して始まりました。しかし、米国での銀行破綻に欧州での大手金融機関の経営不安の報道が重なったことで金融不安が広がると、欧米でリスク回避の動きが強まり、下落しました。その後、各国金融当局が不安解消に向け、預金保護や資金供給などの対応策を迅速に打ち出したことから金融システムに対する過度な不安が和らいだほか、配当狙いの買いが支えとなり、月末にかけて持ち直す展開となりました。

業種別では、卸売業、電気機器、医薬品などが市場をアウトパフォームした一方、保険業、銀行業、証券・商品先物取引業などがアンダーパフォームしました。

TOPIX

当月末:2,003.5 前月末:1,993.3 騰落率:0.5%

日経平均株価(円)

当月末:28,041.5 前月末:27,445.6 騰落率:2.2%

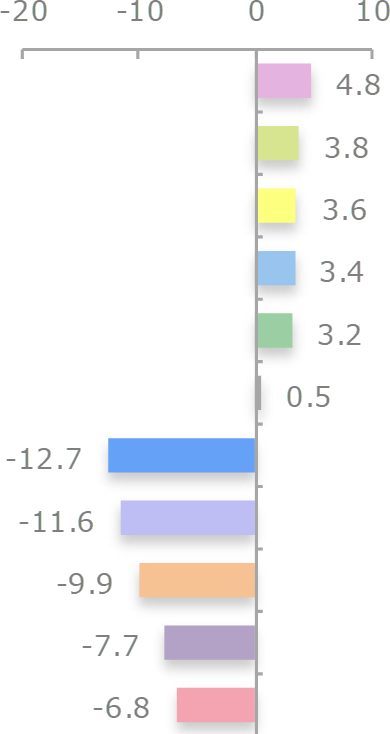

TOPIXの東証業種分類別月間騰落率(%)

| 業種 |

|

|||

|---|---|---|---|---|

| 上位 | 1 | 電気機器 | 4.8 | |

| 2 | 医薬品 | 3.8 | ||

| 3 | 卸売業 | 3.6 | ||

| 4 | 精密機器 | 3.4 | ||

| 5 | 化学 | 3.2 | ||

| TOPIX | 0.5 | |||

| 下位 | 1 | 保険業 | -12.7 | |

| 2 | 銀行業 | -11.6 | ||

| 3 | 海運業 | -9.9 | ||

| 4 | 証券、商品先物取引業 | -7.7 | ||

| 5 | その他金融業 | -6.8 | ||

市場見通し

世界景気は、欧米の金融引き締め効果により減速するものの、インフレや金融不安が落ち着くとともに、年後半に向けて緩やかに回復すると想定します。

株式市場は、当面はレンジ相場で推移すると予想します。足元の世界景気が減速局面にあることが株価の重石になりますが、国内では政府による経済対策が景気を下支えするほか、訪日外国人の増加による内需押し上げ効果も期待されます。その後は、インフレや雇用情勢をにらみながら、欧米における金融引き締めの着地点が見え始めるほか、金融システム不安に起因した世界景気の先行きに対する警戒がさらに和らぐことによって、株式市場は堅調な展開になると予想します。

委託会社・その他の関係法人等

委託会社

- ファンドの運用の指図等を行います。

-

三井住友DSアセットマネジメント株式会社

金融商品取引業者 関東財務局長(金商)第399号

加入協会:一般社団法人投資信託協会、一般社団法人日本投資顧問業協会、一般社団法人第二種金融商品取引業協会

受託会社

- ファンドの財産の保管および管理等を行います。

- 三井住友信託銀行株式会社

販売会社

- ファンドの募集の取扱い及び解約お申込の受付等を行います。

- 三井住友DSアセットマネジメント株式会社

金融商品取引業者 関東財務局長(金商)第399号

加入協会:一般社団法人投資信託協会、一般社団法人日本投資顧問業協会、一般社団法人第二種金融商品取引業協会

ベンチマークまたは参考指数に関する注意事項

- TOPIXは、株式会社JPX総研または株式会社JPX総研の関連会社(以下「JPX」といいます。)が公表する指数であり、その指数に関する著作権、知的財産権、その他一切の権利はJPXに帰属します。また、当ファンドを同社が保証するものではありません。

当資料のご利用にあたっての注意事項

- 当資料は、三井住友DSアセットマネジメントが作成した販売用資料であり、金融商品取引法に基づく開示書類ではありません。

- 当資料の内容は作成基準日現在のものであり、将来予告なく変更されることがあります。また、将来に関し述べられた運用方針・市場見通しも変更されることがあります。当資料は三井住友DSアセットマネジメントが信頼性が高いと判断した情報等に基づき作成しておりますが、その正確性・完全性を保証するものではありません。

- 当資料にインデックス・統計資料等が記載される場合、それらの知的所有権その他の一切の権利は、その発行者および許諾者に帰属します。

- 投資信託は、値動きのある証券(外国証券には為替変動リスクもあります。)に投資しますので、リスクを含む商品であり、運用実績は市場環境等により変動します。したがって元本や利回りが保証されているものではありません。

- 投資信託は、預貯金や保険契約と異なり、預金保険・貯金保険・保険契約者保護機構の保護の対象ではありません。また登録金融機関でご購入の場合、投資者保護基金の支払対象とはなりません。

- 当ファンドの取得のお申込みにあたっては、販売会社よりお渡しする最新の投資信託説明書(交付目論見書)および契約締結前交付書面等の内容をご確認の上、ご自身でご判断ください。投資信託説明書(交付目論見書)、契約締結前交付書面等は販売会社にご請求ください。また、当資料に投資信託説明書(交付目論見書)と異なる内容が存在した場合は、最新の投資信託説明書(交付目論見書)が優先します。

- この資料の各グラフ・表に記載されている数値は、表示桁未満がある場合は四捨五入して表示しています。

- この資料に記載されている構成比を示す比率は、注記がある場合を除き全てファンドの純資産総額を100%として計算した値です。

口座開設

口座開設 ログイン

ログイン

組入上位10銘柄(%) (組入銘柄数 117)

セガサミーホールディングス機械

セガサミーホールディングス 機械

大手遊技機メーカーです。遊技機業界全体の中でスマスロ・スマパチと呼ばれる新型機が、ユーザーに受け入れられつつあります。今後、主力大型機の販売も控えており、業績モメンタムの加速が期待できます。

リファインバースグループサービス業

リファインバースグループ サービス業

産業廃棄物処理事業と再生樹脂製造販売事業を行っています。近年は漁網などからのナイロンリサイクルが伸びています。今後さらに廃プラのリサイクルの開始も計画されており、業績成長とESG・SDGs面での評価が高まると期待しています。

ジェイ・エス・ビー不動産業

ジェイ・エス・ビー 不動産業

学生向け賃貸マンションの企画開発、仲介、運営管理が主力事業です。4月に入居率が高水準になる安定した事業で、管理戸数の増加に伴う成長が期待できます。家具・家電付きや食事付きなどサービス強化型の契約も増え、業績に貢献しています。

セレス情報・通信業

セレス 情報・通信業

ポイントメディアのモッピーの運営や、ECでの消費者への商品の直接販売(D2C)に注力しているほか、暗号資産販売所を展開しています。足下では先行投資が利益の押し下げ要因となっていますが、中期的にはこれら事業の成長を期待しています。

ニチハガラス・土石製品

ニチハ ガラス・土石製品

窯業系外装材の最大手です。意匠性や、色あせしないなどの品質優位を武器に国内シェアを高めており、北米では市場を拡大しています。北米と国内でそれぞれ生産能力の増強を進めており、今後の成長可能性が高まっていると評価しています。

都築電気情報・通信業

都築電気 情報・通信業

情報ネットワークソリューションに関わるサービスを主に提供しています。事業構造の変革を進めており、安定性が高く、利益率も高いサービス売上の拡大を図っています。DX、AI分野での企業ニーズが高まっており、需要の取込みが期待できます。

ストライクサービス業

ストライク サービス業

事業承継M&A仲介大手企業です。中小企業の経営者の高齢化が進み、後継者不足の企業が数多く存在する中で事業承継M&A市場の拡大が続いています。直近3年でコンサルタントが大幅に増えており、今後も高い成長が継続するとみています。

ライフネット生命保険保険業

ライフネット生命保険 保険業

♪ライフネット生命♪のTVCMでお馴染みのオンライン生命保険大手です。積極的なマーケティング投資の実行で保有契約件数が着実に積みあがり、企業価値の向上が続いています。

IJTT輸送用機器

IJTT 輸送用機器

鋳造・鍛造・機械加工部品等をトラック、建機メーカーに供給しています。コロナ禍に落ち込んだ生産が回復過程にあり、キャッシュ創出力が高まるとみています。企業価値が大幅に過小評価されており、業績回復とともに評価が高まると考えています。

プレス工業輸送用機器

プレス工業 輸送用機器

トラック、建機メーカー向けに部品を供給しています。トラック需要の回復とタイ事業の回復で業績が改善しています。株主還元方針を変更し業績に応じて還元が増える見込みです。企業価値が過小評価されており、業績回復とともに評価が高まると考えています。