Monthly reportマンスリーレポート

- 日経新聞掲載名

- ア元年日本株

- 作成基準日

- 2019年11月29日

- ファンド設定日

- 2019年02月05日

- 決算日

- 毎年1月20日(休業日の場合は翌営業日)

- 信託期間

- 無期限

ページ内メニュー

運用概況

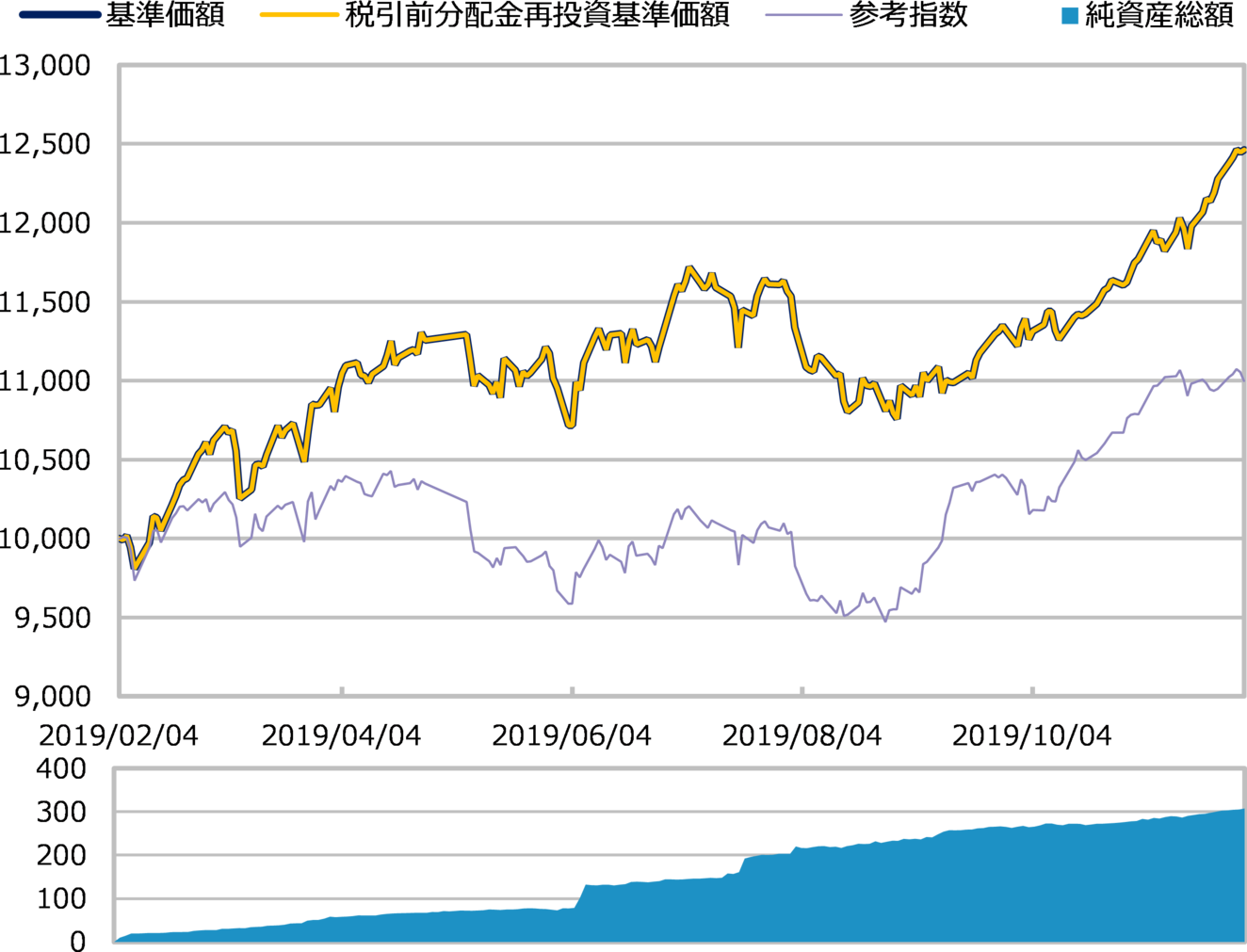

当月末の基準価額は、12,461円(前月比+715円)となりました。

また、税引前分配金を再投資した場合の月間騰落率は、+6.1%となりました。

基準価額・純資産総額の推移(円・百万円)

- グラフは過去の実績を示したものであり将来の成果をお約束するものではありません。

- 基準価額は信託報酬控除後です。信託報酬は年率1.078%(税抜0.98%)です。

- 参考指数は、TOPIX(配当込み)です。ファンド設定日前日を10,000とした指数を使用しています。

- 詳細は後述の「ベンチマークまたは参考指数に関する注意事項」をご覧ください。

基準価額・純資産総額

| 当月末 | 前月比 | |

|---|---|---|

| 基準価額(円) | 12,461 | +715 |

| 純資産総額(百万円) | 308 | +30 |

- 基準価額は10,000口当たりの金額です。

騰落率(税引前分配金再投資)(%)

| 基準日 | ファンド | 参考指数 | |

|---|---|---|---|

| 1カ月 | 2019/10/31 | 6.1 | 1.9 |

| 3カ月 | 2019/08/30 | 13.6 | 13.5 |

| 6カ月 | 2019/05/31 | 13.8 | 13.7 |

| 1年 | |||

| 3年 | |||

| 設定来 | 2019/02/05 | 24.6 | 10.0 |

- ファンドの騰落率は税引前分配金を再投資した場合の数値です。

- 換金時には税金等の費用がかかる場合があります。

- 騰落率は実際の投資家利回りとは異なります。

最近の分配実績(税引前)(円)

| 期 | 決算日 | 分配金 |

|---|---|---|

| 設定来累計 |

- 分配金は10,000口当たりの金額です。過去の実績を示したものであり、将来の分配をお約束するものではありません。

資産構成比率(%)

| 当月末 | 前月比 | |

|---|---|---|

| 株式 | 97.4 | +0.2 |

| 第1部 | 72.4 | -1.5 |

| 第2部 | 7.3 | +0.2 |

| ジャスダック | 3.2 | +0.9 |

| その他 | 14.5 | +0.6 |

| 先物等 | 0.0 | 0.0 |

| 現金等 | 2.6 | -0.2 |

| 合計 | 100.0 | 0.0 |

基準価額の変動要因(円)

全体

| 寄与額 | |

|---|---|

| 株式 | +724 |

| 先物・オプション等 | 0 |

| 分配金 | 0 |

| その他 | -9 |

| 合計 | +715 |

- 基準価額の月間変動額を主な要因に分解したもので概算値です。

業種別要因

| 寄与額 | |||

|---|---|---|---|

| 上位 | 1 | 情報・通信業 | +309 |

| 2 | サービス業 | +167 | |

| 3 | 電気・ガス業 | +39 | |

| 4 | 食料品 | +36 | |

| 5 | その他製品 | +32 | |

| 下位 | 1 | 医薬品 | -7 |

| 2 | 陸運業 | -1 | |

| 3 | ゴム製品 | -1 | |

| 4 | 保険業 | +1 | |

| 5 | ガラス・土石製品 | +2 | |

銘柄別要因

| 寄与額 | |||

|---|---|---|---|

| 上位 | 1 | メンバーズ | +52 |

| 2 | エムアップ | +48 | |

| 3 | LITALICO | +42 | |

| 4 | ジャストシステム | +42 | |

| 5 | ヨシムラ・フード・ホールディングス | +39 | |

| 下位 | 1 | ライト工業 | -23 |

| 2 | オイシックス・ラ・大地 | -14 | |

| 3 | WDBホールディングス | -13 | |

| 4 | ペプチドリーム | -11 | |

| 5 | ライク | -7 | |

ファンドマネージャーコメント

運用経過

11月の日本株式市場は、米中貿易交渉の進展期待などが下支えとなる一方、日本ならびに中国の経済指標の弱さなどが重荷となり、狭い範囲での動きとなりました。7-9月期の決算発表で業績底入れ期待が高まったことなどから、投資家の個別株への関心が高い相場環境にあったとも考えています。

そうしたなかで、当ファンドにおいては、私たちの強みと考えている銘柄選択が奏功し、市場平均を大きく上回る投資成果となりました。特に、デジタルマーケティング支援やデジタル人材派遣を手掛けるメンバーズ、アーティストのファンクラブ運営や電子チケットなどを手掛けるエムアップといった企業の株価上昇が基準価額の上昇に大きく貢献しました。

当ファンドは11月末時点で77銘柄に投資しており、前期末に比し2銘柄増となっています。

営業支援を主力とし、M&A(企業の合併・買収)でEC(電子商取引)支援や観光分野も強化するヒト・コミュニケーションズ・ホールディングスなど4銘柄を新規に組み入れ、2銘柄を全売却しました。

ファンドマネージャーに聞きました

2019年2月5日より、投信直販ネット専用で、当ファンドの取扱いを開始いたしました。

今月は、当ファンド運用チームの木田シニアファンドマネージャーが組入銘柄の選定経緯や今後の見通しについて、Q&A形式で解説いたします。

| Q1 | 今回は当ファンドの組入上位銘柄で4番目にある「信越ポリマー」についてお聞きしたいと思います。 |

|---|---|

| A1 |

同社は塩ビ樹脂、シリコーンゴムの加工をコア技術として、主に電気・電子機器、半導体関連製品等のさまざまな製品を提供しています。 |

| Q2 | 「信越ポリマー」に投資することを決めた経緯について教えてください。 |

|---|---|

| A2 |

過去にも調査したことがあり、以前から知っていた企業です。かつては電気・電子機器では携帯電話のボタンであるキーパッドの売上高が多く、携帯電話からスマートフォンに変わっていく過程でキーパッドの需要が減少し、関連売上を落としていました。一方、半導体関連製品は数量を伸ばしながら利益を稼いでいました。 |

| Q3 | 「信越ポリマー」の企業価値が今後も向上すると考えている理由を教えてください。 |

|---|---|

| A3 |

同社の利益成長ドライバーは、主として半導体関連容器の売上拡大、自動車向けの電気・電子機器の拡販と利益改善です。半導体関連容器については5G、IoT、車載の電装化等で半導体需要の増加が見込まれます。同社の半導体関連容器は半導体の生産と設備投資の影響を受けます。2020年3月期は前年対比で落ち込んでいますが、これまで生産能力が足りなかったことから能力増強を行っており、次に需要が立ち上がる局面で数量増加に対応できる体制をとっています。2021年3月期以降の半導体の回復、伸長の恩恵を享受できると考えています。 |

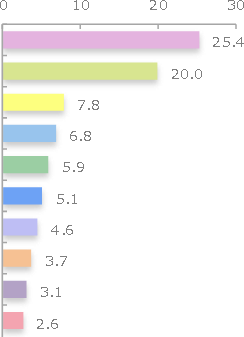

組入上位10業種(%)

| 当月末 | 前月比 |

|

||

|---|---|---|---|---|

| 1 | サービス業 | 25.4 | -0.4 | |

| 2 | 情報・通信業 | 20.0 | +4.0 | |

| 3 | 小売業 | 7.8 | -0.3 | |

| 4 | 化学 | 6.8 | -0.4 | |

| 5 | 卸売業 | 5.9 | -0.9 | |

| 6 | その他製品 | 5.1 | -0.9 | |

| 7 | 電気機器 | 4.6 | -0.1 | |

| 8 | 建設業 | 3.7 | -0.2 | |

| 9 | 金属製品 | 3.1 | +0.2 | |

| 10 | 食料品 | 2.6 | -0.0 | |

- 業種は東証業種分類です。

市場動向

上旬は、堅調な米国雇用統計に加え、トランプ米大統領が対中制裁関税の一部撤回を検討しているとの報道を受けて、米中対立が和らぐとの見方が拡がり、上昇しました。また、国内企業の7-9月期決算を受けて、業績底入れ期待が高まったことも相場の支援材料となりました。中旬は、香港情勢の緊迫化に加え、中国の経済指標が事前予想を下回ったことが上値を抑える材料となったものの、米国株が最高値を更新する動きが相場を下支えし、もみ合う展開となりました。下旬は、米中協議の進展期待が高まる場面があったものの、米国での「香港人権・民主主義法」の成立を受けて、米中協議の先行きを警戒する見方から、方向感を欠く展開となりました。業種別では、証券・商品先物取引業、精密機器、その他製品などが市場をアウトパフォームした一方、石油・石炭製品、ゴム製品、電気・ガス業などがアンダーパフォームしました。

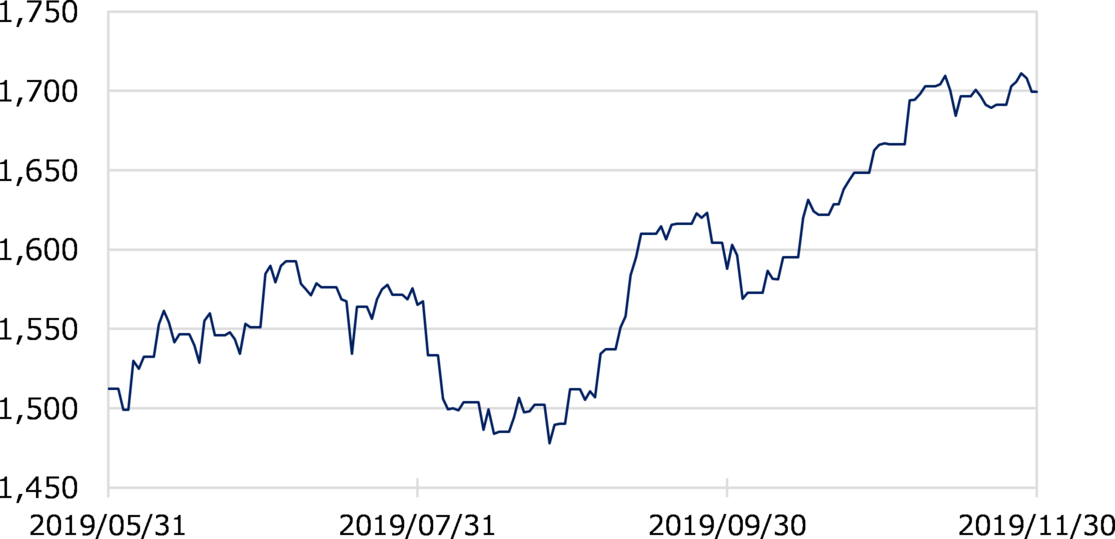

TOPIX

当月末:1,699.4 前月末:1,667.0 騰落率:1.9%

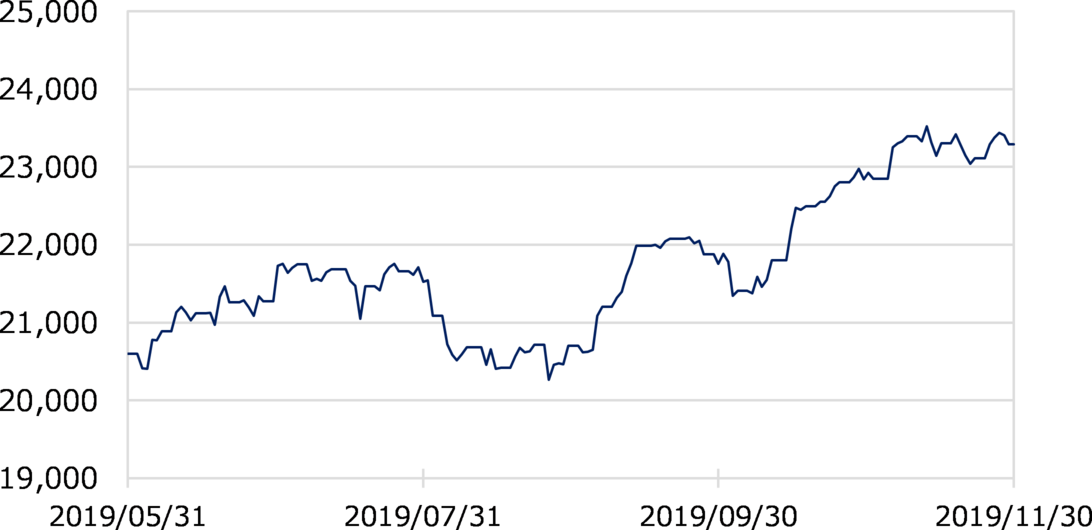

日経平均株価(円)

当月末:23,293.9 前月末:22,927.0 騰落率:1.6%

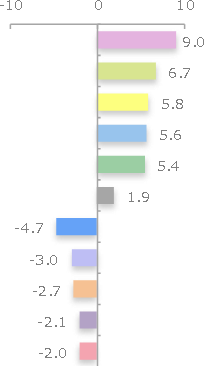

TOPIXの東証業種分類別月間騰落率(%)

| 業種 |

|

|||

|---|---|---|---|---|

| 上位 | 1 | 証券、商品先物取引業 | 9.0 | |

| 2 | 精密機器 | 6.7 | ||

| 3 | その他製品 | 5.8 | ||

| 4 | 医薬品 | 5.6 | ||

| 5 | パルプ・紙 | 5.4 | ||

| TOPIX | 1.9 | |||

| 下位 | 1 | 石油・石炭製品 | -4.7 | |

| 2 | ゴム製品 | -3.0 | ||

| 3 | 電気・ガス業 | -2.7 | ||

| 4 | 海運業 | -2.1 | ||

| 5 | 金属製品 | -2.0 | ||

市場見通し

世界景気は、米中貿易摩擦などの影響を受けて減速しているものの、製造業景況感は一部の主要国で改善の動きが見られるほか、主要各国における景気配慮型の政策などが下支えとなり、底堅く推移すると想定します。短中期の景気循環および企業業績の底打ち期待が株価の支援材料と考えられる一方、日本株のバリュエーション(投資価値評価)は割安な水準からの修正が進みました。今後、一段と株価水準が切り上がるには、世界景気および企業業績の力強い回復が必要と考えます。このため、株式市場は底打ち後の世界景気、企業業績の回復の強さを見極める動きから、もみ合う展開になると想定します。リスク要因としては、米中貿易協議の決裂、中国・欧州における信用不安の増大、中東情勢の緊迫化、英国のEU(欧州連合)離脱問題などに留意する必要があると考えられます。

委託会社・その他の関係法人等

委託会社

- ファンドの運用の指図等を行います。

-

三井住友DSアセットマネジメント株式会社

金融商品取引業者 関東財務局長(金商)第399号

加入協会:一般社団法人投資信託協会、一般社団法人日本投資顧問業協会、一般社団法人第二種金融商品取引業協会

受託会社

- ファンドの財産の保管および管理等を行います。

- 三井住友信託銀行株式会社

販売会社

- ファンドの募集の取扱い及び解約お申込の受付等を行います。

- 三井住友DSアセットマネジメント株式会社

金融商品取引業者 関東財務局長(金商)第399号

加入協会:一般社団法人投資信託協会、一般社団法人日本投資顧問業協会、一般社団法人第二種金融商品取引業協会

ベンチマークまたは参考指数に関する注意事項

- TOPIXは、株式会社東京証券取引所が公表する指数であり、その指数に関する著作権、知的財産権、その他一切の権利は株式会社東京証券取引所に帰属します。また、当ファンドを同社が保証するものではありません。

当資料のご利用にあたっての注意事項

- 当資料は、三井住友DSアセットマネジメントが作成した販売用資料であり、金融商品取引法に基づく開示書類ではありません。

- 当資料の内容は作成基準日現在のものであり、将来予告なく変更されることがあります。また、将来に関し述べられた運用方針・市場見通しも変更されることがあります。当資料は三井住友DSアセットマネジメントが信頼性が高いと判断した情報等に基づき作成しておりますが、その正確性・完全性を保証するものではありません。

- 当資料にインデックス・統計資料等が記載される場合、それらの知的所有権その他の一切の権利は、その発行者および許諾者に帰属します。

- 投資信託は、値動きのある証券(外国証券には為替変動リスクもあります。)に投資しますので、リスクを含む商品であり、運用実績は市場環境等により変動します。したがって元本や利回りが保証されているものではありません。

- 投資信託は、預貯金や保険契約と異なり、預金保険・貯金保険・保険契約者保護機構の保護の対象ではありません。また登録金融機関でご購入の場合、投資者保護基金の支払対象とはなりません。

- 当ファンドの取得のお申込みにあたっては、販売会社よりお渡しする最新の投資信託説明書(交付目論見書)および契約締結前交付書面等の内容をご確認の上、ご自身でご判断ください。投資信託説明書(交付目論見書)、契約締結前交付書面等は販売会社にご請求ください。また、当資料に投資信託説明書(交付目論見書)と異なる内容が存在した場合は、最新の投資信託説明書(交付目論見書)が優先します。

- この資料の各グラフ・表に記載されている数値は、表示桁未満がある場合は四捨五入して表示しています。

- この資料に記載されている構成比を示す比率は、注記がある場合を除き全てファンドの純資産総額を100%として計算した値です。

口座開設

口座開設 ログイン

ログイン

組入上位10銘柄(%) (組入銘柄数 77)

LITALICOサービス業

LITALICO サービス業

障がい者就労支援事業、及び発達障害児教育支援事業を行っています。関東圏を中心に拠点数を拡大して成長しています。障がい者や発達障害児の家族向けのサービスや、福祉施設向けサービスなど、トータルソリューションの進展も期待されます。

TOKAIホールディングス卸売業

TOKAIホールディングス 卸売業

東海エリアが地盤で、ガス・電気、情報通信サービス、ケーブルテレビ、宅配水、住まい(住宅・セキュリティ・保険・総合リフォーム)など「暮らしのインフラ」をトータルに支える企業です。M&Aに加え、サービスのクロスセルによる顧客基盤拡大で業績が伸びています。

三井ハイテック電気機器

三井ハイテック 電気機器

ハイブリッド車向けのモータコアが業績をけん引し、中期的な業績拡大が期待されます。足もとはリードフレームの苦戦やモータコアの先行投資負担もあり、業績は停滞していますが、来期以降の成長に期待しています。

信越ポリマー化学

信越ポリマー 化学

スイッチ等の入力デバイスや半導体関連容器を手がけており、300㎜ウェーハの半導体出荷容器は世界トップシェアです。半導体出荷容器の能力増強を実施しており、需要増に合わせた売上・利益貢献を期待しています。

クミアイ化学工業化学

クミアイ化学工業 化学

農薬事業専業の会社です。研究開発力に優れ、自社開発の畑作用除草剤「アクシーヴ」が海外で伸びています。これまでは米国の大豆向け販売が主力でした。足下ではアルゼンチン向けも伸びており、今後はブラジル、インドでの販売を期待しています。

キュービーネットホールディングスサービス業

キュービーネットホールディングス サービス業

ヘアカット専門店「QBハウス」を運営しています。鉄道会社との契約により、駅構内の立地を押さえていることが強みの1つです。新中期経営計画では増席や出店に加え、高付加価値店舗の展開による成長戦略が示されました。

eBASE情報・通信業

eBASE 情報・通信業

商品情報管理システムを展開し、各種商品情報データベースを提供しています。スーパーマーケットなど向けに食品で先行していましたが、日用雑貨、住宅、医薬、文具、家電、工具などの商品情報充実により、ドラッグストアや住宅業界で採用が増えています。

EIZO電気機器

EIZO 電気機器

アミューズメント、ヘルスケア、産業用など特定用途向けに強みを持つモニターメーカーです。ヘルスケアや特定の産業分野で高いシェアを確保し、中期的な成長が期待されます。来期はアミューズメント分野で需要が拡大する見込みで、高い成長を期待しています。

花王化学

花王 化学

消費財の国内最大手で、化粧品も積極展開しています。化粧品が国内、アジアで堅調に推移しており、衣料洗剤の大型新製品の投入効果も期待されます。30期連続で増配しており、これは国内上場企業の中で最長です。

タケエイサービス業

タケエイ サービス業

建設関連の産業廃棄物処理を行っています。昨年から廃棄物処理の選別受注や単価の引き上げを図っており、業績が改善しています。再開発やインフラ整備が活況であることから、受注も高水準で継続する見込みです。