人生100年時代。実は退職後のセカンドライフは想像以上に長い時間です。将来必要な資産、準備できていますか?

ターゲットイヤーファンドはあなたの年齢に応じた資産づくりを目的とした商品です。

すでに資産の準備を始めている方も、これからの方も、

ターゲットイヤーファンドの

から知ってかしこく活用しましょう!

から知ってかしこく活用しましょう!

あなたに適したターゲットイヤーファンドを

診断できます!

現在のご年齢(半角数字)

※年齢は、16歳~69歳の間で

入力してください

※16〜69歳の間で

入力してください

退職予定のご年齢(半角数字)

※退職時の年齢は、55歳~70歳の間で

入力してください

※55〜70歳の間で

入力してください

※入力された数値が正しくないようです。改めてご確認をお願いいたします。

※年齢が退職予定のご年齢を上回っています。改めてご確認をお願いいたします。

あなたに適した

ターゲットイヤー

ファンドは…

金融資産 相対的に

リスクの

高い資産

※上記は理解を深めていただくためのイメージ図です。

-

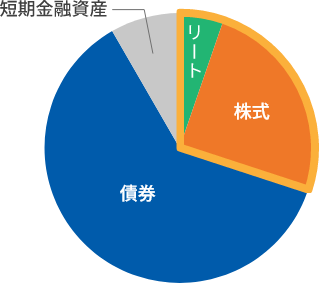

株式とは株式とは、企業の資金調達のために発行する「持ち分」です。株式を買うと、配当を受け取ったり、株価の上昇による利益を得たりすることができます。株式の価格は企業業績の動向、経済状況、政治的要因など多くの要因に影響され変動します。一般的に、債券やリートよりもリスクが高いです。

-

債券とは債券とは、会社や政府が資金を借りるために発行する「借用証書」です。購入者は利息を受け取り、満期に元本が返されます。一般的に、株式やリートよりもリスクが低く、安定した収益が期待できますが、期待リターンは比較的低いです。一方で、発行者が破綻すると返済されないリスクがあります。

-

リートとはリート(REIT)とは、不動産投資信託のことです。多くの人から資金を集めて、不動産に投資しその収益を分配します。一般的に、リスクは株式より低く、債券より高いとされます。期待リターンも債券よりはやや高いことが多く、安定した配当が期待できますが、不動産市場の変動や金利変動の影響を受けます。

あなたへ

三井住友DS・

DCターゲットイヤー

2070

あなたへ

三井住友DS・

DCターゲットイヤー

2065

あなたへ

三井住友DS・

DCターゲットイヤー

2060

あなたへ

三井住友DS・

DCターゲットイヤー

2055

あなたへ

三井住友DS・

DCターゲットイヤー

2050

あなたへ

三井住友DS・

DCターゲットイヤー

2045

あなたへ

三井住友DS・

DCターゲットイヤー

2040

あなたへ

三井住友DS・

DCターゲットイヤー

2035

加入者のみ購入できます

ターゲットイヤーに向けて

ファンドが資産配分を調整!

ターゲットイヤーファンドは目標となる「ターゲットイヤー」に向けて、資産配分の調整機能があらかじめ備わっているため、1つ持つだけで年齢に応じた最適な資産づくりが目指せます。

ターゲットイヤーは多くの場合、退職する年を指します。

選び方は簡単!退職時期に一番近い

ターゲットイヤーファンドを選ぶだけ

選び方は自身の退職する年齢に一番近いターゲットイヤーファンドを選択するだけです。選んだ後はファンドに運用をお任せすることができます。

\シミュレーションがまだの方はこちら/

自分に適したターゲットイヤーファンドを知る米国ではスタンダードなターゲットイヤーファンド

ターゲットイヤーファンドは1990年代前半の米国で誕生し、若い時から取り組める金融資産として、確定拠出年金全体の約30%※がターゲットイヤーファンドで運用されています。

※2020年末時点

出所:ICI:「401k Plan Asset Allocation, Balances, and Loan Activity in 2020」

※当ファンドが採用されている企業型DCの加入者のみ購入できます

8つの資産に分散投資!世界経済の成長を享受

三井住友DS・DCターゲットイヤーファンドは、一般的なターゲットイヤーファンドが組入れる、日本を含む先進国の株式・債券だけでなく、新興国の株式・債券、日本を含む先進国のリートなど、8つの資産に分散投資し、世界経済の成長を享受します。なお、8つの資産はそれぞれ、一般的な指標(ベンチマーク)の動きに連動する投資成果を目指します。

8つの資産の種類

各資産をタッチ!

伝統4資産

新興国+リート(4資産)

※上記は理解を深めていただくためのイメージ図です。

-

株式とは株式とは、企業の資金調達のために発行する「持ち分」です。株式を買うと、配当を受け取ったり、株価の上昇による利益を得たりすることができます。株式の価格は企業業績の動向、経済状況、政治的要因など多くの要因に影響され変動します。一般的に、債券やリートよりもリスクが高いです。

-

債券とは債券とは、会社や政府が資金を借りるために発行する「借用証書」です。購入者は利息を受け取り、満期に元本が返されます。一般的に、株式やリートよりもリスクが低く、安定した収益が期待できますが、期待リターンは比較的低いです。一方で、発行者が破綻すると返済されないリスクがあります。

-

リートとはリート(REIT)とは、不動産投資信託のことです。多くの人から資金を集めて、不動産に投資しその収益を分配します。一般的に、リスクは株式より低く、債券より高いとされます。期待リターンも債券よりはやや高いことが多く、安定した配当が期待できますが、不動産市場の変動や金利変動の影響を受けます。

なぜ「4資産」ではなく「8資産」への

分散投資なのか??

「8資産」への分散投資により、「伝統4資産」の成長、プラス「長期的視点での新興国の成長の取り込み」と「リート組入れによる分散効果」を狙います。また、8資産への投資の中でも株式および海外投資への投資比率を高めとし、ファンドの高い成長を目指します。

ターゲットイヤー到達後も運用を継続!

三井住友DS・DCターゲットイヤーファンドは、ターゲットイヤー到達後は株式・リートの比率を3割程度保持します。そのため、退職後すぐに資産を受取らない方には、運用を継続していただくことが可能です。また、これまで運用してきた資産を分割で受け取る場合でも、運用を継続することで、資産寿命を延ばすことも期待できます。

ターゲットイヤー到達後の

各資産保有率

信託報酬は業界最低水準並!

三井住友DS・DCターゲットイヤーファンドは、ファンド運用の対価としてお客さまから頂く信託報酬が業界最低水準並※の設定となっています。

長期での保有を想定したファンドですので、支払うコストは少ないほうがうれしいですよね。

※ターゲットイヤー到達年前水準。2025年3月時点、Fundmarkデータより。

ターゲットイヤーの決算日

各ターゲットイヤーの

決算日まで

各ターゲットイヤーの

決算日以降

年0.242%

(税抜き0.22%)

年0.198%

(税抜き0.18%)

ターゲットイヤーファンドの魅力は何と言っても、自分に最適なターゲットイヤーを選択した後は、ファンドに運用を任せられるところです。

一方、それじゃおもしろくないな、もう少しリスクを取りたいな、と考える人は、例えばターゲットイヤーファンドを70%、株式などのリスク資産を30%持つなどする活用方法もありだと思います。

将来に必要となる大切な資金だからこそ、ターゲットイヤーファンドを上手に活用してみてください。

確定拠出年金制度の仕組み、iDeCoと企業型DCの違い、メリットなど、

確定拠出年金について知っておきたい情報を、わかりやすくさくっと学べます!

よくわかる確定拠出年金

わからない言葉はここでチェック!

よくわかる用語集

三井住友DS・DCターゲットイヤーファンドは

以下の運営管理機関の企業型DCで採用いただいています

※ロゴをクリックすると外部サイトに遷移します

※採用商品は企業ごとに異なります

【ファンドの投資リスク】 ※詳しくは投資信託説明書(交付目論見書)をご覧ください。

■当ファンドは、値動きのある有価証券等に投資しますので、基準価額は変動します。したがって、投資者の投資元本は保証されているものではなく、基準価額の下落により、損失を被り、投資元本を割り込むことがあります。■運用の結果として信託財産に生じた利益および損失は、すべて投資者に帰属します。■投資信託は預貯金と異なります。また、一定の投資成果を保証するものではありません。■当ファンドの主要なリスクは以下の通りです。〇価格変動リスク(株式市場リスク、債券市場リスク、不動産投資信託(リート)に関するリスク)〇信用リスク〇為替変動リスク〇カントリーリスク〇流動性リスク等があります。詳しくは投資信託説明書(交付目論見書)の投資リスクをご覧ください。

【ファンドの費用等】 ※詳しくは投資信託説明書(交付目論見書)をご覧ください。

■購入時手数料はありません。■信託財産留保額はありません。■運用管理費用(信託報酬)は、各ターゲットイヤーの決算日まではファンドの純資産総額に年0.242%(税抜0.22%)の率を乗じた額とし、各ターゲットイヤーの決算翌日以降はファンドの純資産総額に年0.198%(税抜0.18%)の率を乗じた額とします。

運用管理費用(信託報酬)は日々計上され、ファンドの基準価額に反映されます。なお、毎計算期間の最初の6ヵ月終了日と毎計算期末または信託終了のときに、信託財産から支払われます。

また、その他の費用・手数料について信託財産からご負担いただきます。●監査法人等に支払われるファンドの監査費用●有価証券の売買時に発生する売買委託手数料●資産を外国で保管する場合の費用 等

※上記の費用等については、運用状況等により変動するため、事前に料率、上限額等を示すことができません。

※上記の手数料等の合計額については、保有期間等に応じて異なりますので、表示することができません。

【重要な注意事項】

■当資料は三井住友DSアセットマネジメントが作成した販売用資料であり、金融商品取引法に基づく開示書類ではありません。■当資料の内容は作成基準日現在のものであり、将来予告なく変更されることがあります。また、当資料は三井住友DSアセットマネジメントが信頼性が高いと判断した情報等に基づき作成しておりますが、その正確性・完全性を保証するものではありません。■当資料にインデックス・統計資料等が記載される場合、それらの知的所有権その他の一切の権利は、その発行者および許諾者に帰属します。■投資信託は、値動きのある証券(外国証券には為替変動リスクもあります。)に投資しますので、リスクを含む商品であり、運用実績は市場環境等により変動します。したがって元本や利回りが保証されているものではありません。■投資信託は、預貯金や保険契約と異なり、預金保険・貯金保険・保険契約者保護機構の保護の対象ではありません。また登録金融機関でご購入の場合、投資者保護基金の支払対象とはなりません。■当ファンドの取得のお申込みにあたっては、販売会社よりお渡しする最新の投資信託説明書(交付目論見書)および目論見書補完書面等の内容をご確認の上、ご自身でご判断ください。また、当資料に投資信託説明書(交付目論見書)と異なる内容が存在した場合は、最新の投資信託説明書(交付目論見書)が優先します。投資信託説明書(交付目論見書)、目論見書補完書面等は販売会社にご請求ください。■当資料に評価機関等の評価が掲載されている場合、当該評価は過去一定期間の実績を分析したものであり、将来の運用成果等を保証するものではありません。■当資料に掲載されている写真がある場合、写真はイメージであり、本文とは関係ない場合があります。

作成基準日:2025年3月28日

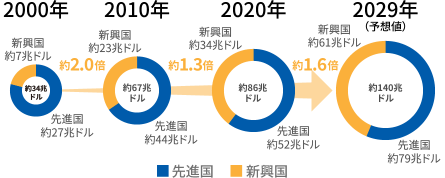

<新興国の魅力-高い経済成長と将来性>

世界経済は、今後も拡大が続くと予想されています

世界の名目GDPの推移予測

アジア、中国などの新興国のGDPは、2029年には2020年と比較し、約1.8倍(先進国のGDPは約1.5倍)の伸びが予測されています。

(注1)世界経済の拡大と新興国の比率上昇を名目GDPの大きさによって表したものであり、インフレの影響も含まれます。

(注2)2029年はIMFによる予想値

(出所)IMFのworld Economic Outlook datebase(2024年10月時点)より三井住友DSアセットマネジメント作成

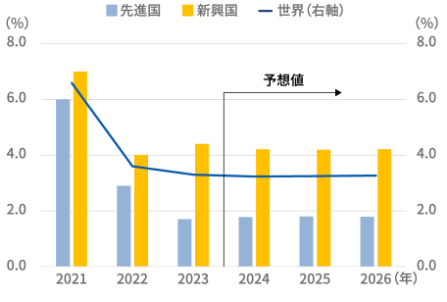

中でも新興国は相対的に高い成長が続いています。

先進国・新興国別にみた実質GDP成長率見通し

(注1)2025年2月17日現在の実質GDP成長率予想。

(注2)データは2021年~2026年。2024年以降はIMFによる2024年10月現在の予想値。

(出所)IMF、各国・地域データを基に三井住友DSアセットマネジメント作成

※上記は過去の実績であり、将来の投資成果や今後の市場環境等を示唆あるいは保証するものではありません。

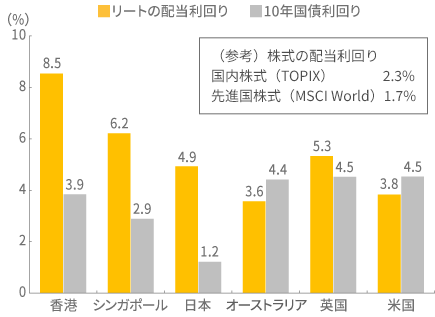

<リートの魅力-高い配当利回りと良好なパフォーマンス>

リートは収益の大部分を投資家に分配するため

相対的に高い配当利回りが期待できる

各国・地域のリートの配当利回り

(注1) データは2025年1月末現在。

(注2) 配当利回りはS&P REIT指数の各国・地域の配当利回り。

(出所)FactSet、Bloombergのデータを基に三井住友DSアセットマネジメント作成。

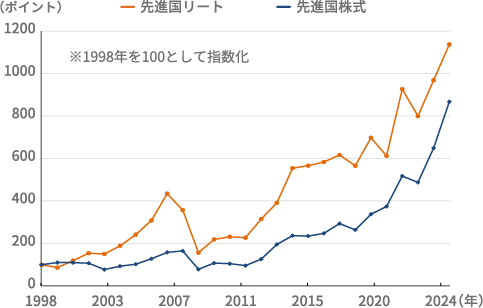

長期で見ると先進国リートは先進国株式の

パフォーマンスを大きく上回っています

リート・株式のパフォーマンス

(注1)データは先進国リートおよび先進国株式の1998年~2024年の年末値

(注2)先進国リートはS&P先進国REIT指数(除く日本)先進国株式はMSCIコクサイ・インデックス、いずれも配当込み、円換算ベースを使用。

(出所)Bloombergのデータを基に三井住友DSアセットマネジメント作成。

※上記は過去の実績であり、将来の投資成果や今後の市場環境等を示唆あるいは保証するものではありません。