FUND MANAGER

三井住友DSアセットマネジメント

運用部

部奈 和洋

(べな かずひろ)

NISA 成長投資枠商品

三井住友DS

日本バリュー株ファンド

愛称:

黒潮

“企業の変化”に着目し、

独自のバリュー株投資を追求

近年、東京証券取引所(以下、東証)主導の

改革等を受け、日本企業は各社多様な取組みを実践し、

大きな変化の時にあるとみられます。

“企業の変化”に着目する黒潮にとって、

追い風ともいえる環境です。

※当資料では三井住友DS日本バリュー株ファンドを「黒潮」という場合があります。

ABOUT

独自の視点を持ったバリュー株投資について

黒潮の運用を担当するファンドマネージャーが

わかりやすくご紹介します

FUND MANAGER

三井住友DSアセットマネジメント

運用部

部奈 和洋

(べな かずひろ)

経 歴

2006年大和住銀投信投資顧問(現 三井住友DSアセットマネジメント)入社。国内株式の市場分析を行うストラテジストを経て、2011年より株式運用部バリュー+αグループのファンドマネージャー。三井住友DSアセットマネジメントが強みとするバリュー株運用に加え、PBR-ROEモデルを活用した独自の分析やAIを駆使したスクリーニング、企業との対話を重視した徹底的なリサーチに強み。大阪府出身。

長年の実績

長年の実績

26年超と長きにわたり、

独自のバリュー株投資で

リターンを追求!

黒潮は、独自の運用手法でバリュー株を発掘し続け、

設定来の26年超で主要指数を上回る

良好なパフォーマンスを実現してきました。

外部の評価機関からも

その実績が評価されています。

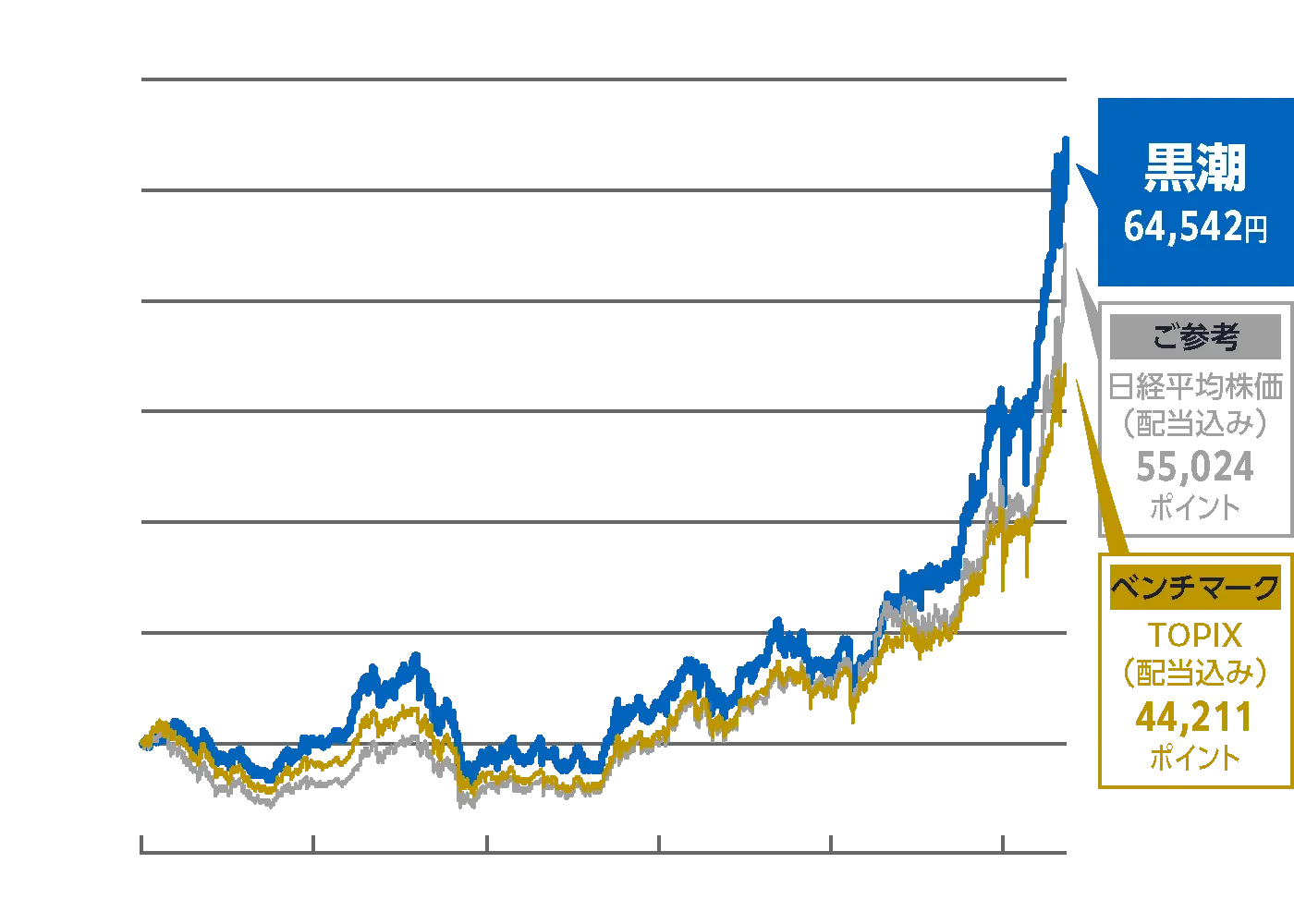

黒潮および日本株市場の推移

1999年7月29日(設定日前日)〜2026年5月29日、日次

| 基準価額(円) | 35,545 |

|---|---|

| 純資産総額(百万円) | 93,323 |

| 設定来累計分配金(円) | 8,750 |

(2026年5月29日現在)

※TOPIX(配当込み)および日経平均株価(配当込み)は1999年7月29日(設定日前日)を10,000として指数化。

(注1)当ファンドの推移は税引前分配⾦再投資基準価額ベース。税引前分配⾦再投資基準価額は1万⼝当たり、信託報酬控除後。税引前分配金再投資基準価額は分配⾦(税引前)を分配時に再投資したものと仮定して計算しており、実際の基準価額とは異なります。(注2)当ファンドのベンチマークはTOPIX(東証株価指数、配当込み)です。(注3)日経平均株価(配当込み)は当ファンドの参考指数およびベンチマークではありません。(注4)分配金は1万口当たり、税引前。

(出所)Bloombergのデータを基に委託会社作成

※上記は過去の実績であり、将来の運用成果および分配を保証するものではありません。分配金額は委託会社が分配方針に基づき基準価額水準や市況動向等を勘案して決定します。ただし、委託会社の判断により分配を行わない場合もあります。

※ファンド購⼊時には、購⼊時⼿数料がかかる場合があります。また、換⾦時にも費⽤・税⾦などがかかる場合があります。詳しくは投資信託説明書(交付⽬論⾒書)をご覧ください。

R&Iファンド大賞 3年連続受賞!

R&Iファンド大賞 2026

<投資信託10年/国内株式バリュー部門>優秀ファンド賞

「R&Iファンド大賞」は、R&Iが信頼し得ると判断した過去のデータに基づく参考情報(ただし、その正確性及び完全性につきR&Iが保証するものではありません)の提供を目的としており、特定商品の購入、売却、保有を推奨、又は将来のパフォーマンスを保証するものではありません。当大賞は、信用格付業ではなく、金融商品取引業等に関する内閣府令第299条第1項第28号に規定されるその他業務(信用格付業以外の業務であり、かつ、関連業務以外の業務)です。当該業務に関しては、信用格付行為に不当な影響を及ぼさないための措置が法令上要請されています。当大賞に関する著作権等の知的財産権その他一切の権利はR&Iに帰属しており、無断複製・転載等を禁じます。

独自のバリュー株投資

独自のバリュー株投資

企業の“稼ぐ力”に着目

各企業の

株価

=

株式市場における

各企業に対する評価

-

評価が高い企業

株価は堅調

-

評価が低い企業

株価は軟調

評価を高め

株価を上昇させるため、

最も重要な要素は

企業の“稼ぐ力”であると

私たちは考えています。

「企業の稼ぐ力」とは?

企業の“稼ぐ力”を

どれだけ効率的に利益を生んでいるかを示す

「ROE(自己資本利益率)」という

指標で表します。

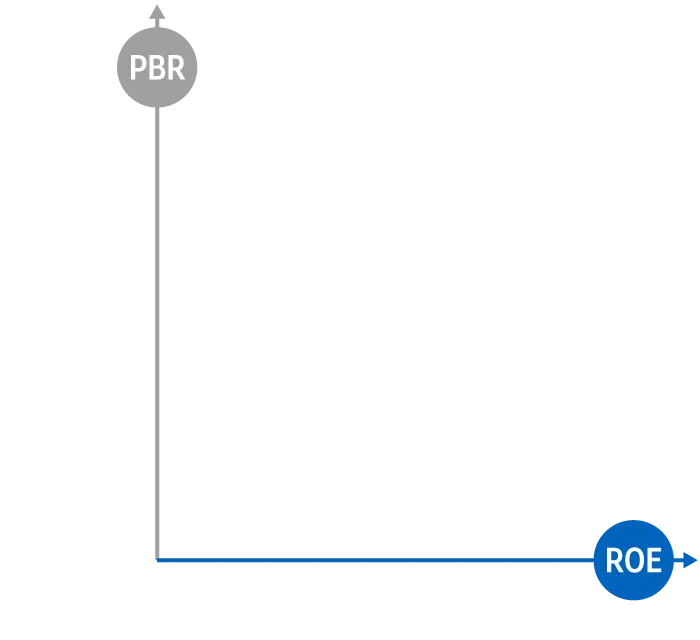

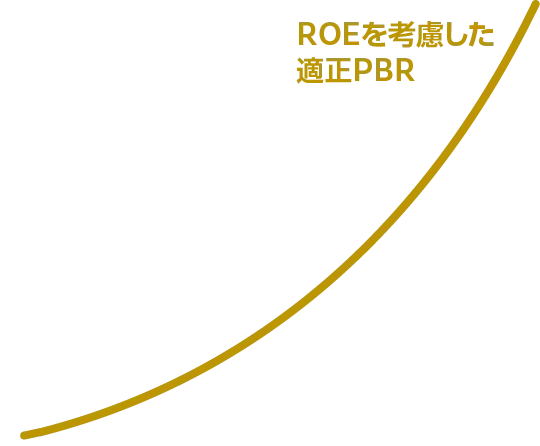

資産に対する

割安度

企業の稼ぐ力

収益に対する

割安度

-

PBR

株価純資産倍率

-

ROE

自己資本利益率

-

PER

株価収益率

(注)PBRの分解式は理論上のものであり、実際の数値を用いた計算では合致しないことがあります。

※上記は、作成基準⽇現在の運用方針であり、当ファンドの将来の運⽤成果等を⽰唆あるいは保証するものではありません。今後、予告なく変更する場合があります。

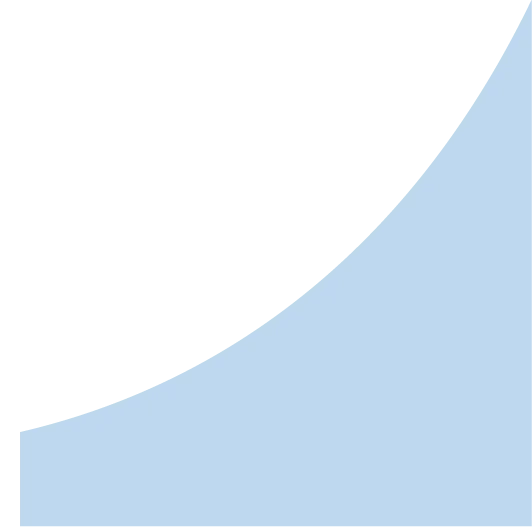

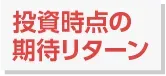

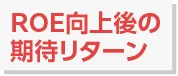

企業の稼ぐ力が高まることで

株価水準が押し上げられる

“稼ぐ力”の変化を

独自の視点で見抜くことが、

黒潮独自の

バリュー株投資となります。

株価と収益性の関係(イメージ)

※上記は、作成基準⽇現在のものであり、今後変更される場合があります。

ファンドマネージャーによる解説は

こちらをご覧ください

動画で分かる「黒潮」運用のポイント

運用の現場

運用の現場

ポートフォリオ構築のための

調査活動と

フォローアップの重要性

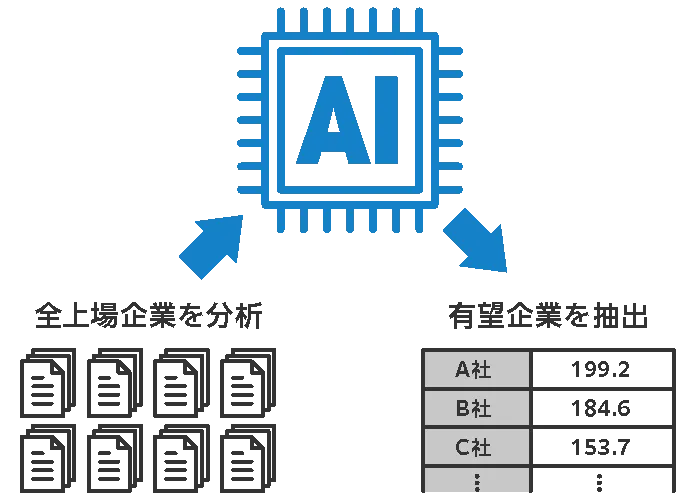

黒潮は独自の視点で企業の“稼ぐ力”を見抜くため、伝統的リサーチに自社開発AIを融合しています。具体的には、まずはAIが全上場企業の決算短信を読み込み、企業情報をスコアリングします。

-

〈AIによる企業分析フロー〉

※図はイメージです。

ファンドマネージャーはスコア上位企業を重点的にリサーチし、経営陣との面談、オフィスや工場の視察、同業他社比較などから変化の確度を検証します。AIが業績変化の兆しをキャッチし、人間が実態と確度を確認しています。このハイブリッドな体制こそが黒潮の強みの一つです。

銘柄選定後も、取材や経営陣との対話を継続し、投資先企業の“稼ぐ力”の効率性向上を後押ししています。 -

〈人による実態と確度の確認〉

※図はイメージです。

一方で、 株価が“稼ぐ力”の変化を充分に織り込んだ場合や変化が想定通りにならなかった場合などは、当該銘柄を売却します。一度ポートフォリオへ組み入れたら終わりではなく、適切なフォローアップで中⾧期のリターンを積み上げます。

将来に向けた長期投資

将来に向けた長期投資

積立投資で長期の運用を

⾧期投資の選択肢としてご検討いただくために、黒潮では日本のバリュー株への投資を通じて、中⾧期的なリターンを追求しています。

投資家の皆さまに黒潮を用いて長期投資を実践していただくための方法の例として、積立投資が挙げられます。価格が変動する商品(投資信託など)を定期的に自分で決めた額や口数で買い付ける投資方法です。

積立投資のポイント

価格の動きだけでなく、

「口数」が増加する効果が重要

投資信託の評価額 =

-

基準価額

(1万口当たりの価額) -

×

-

口数

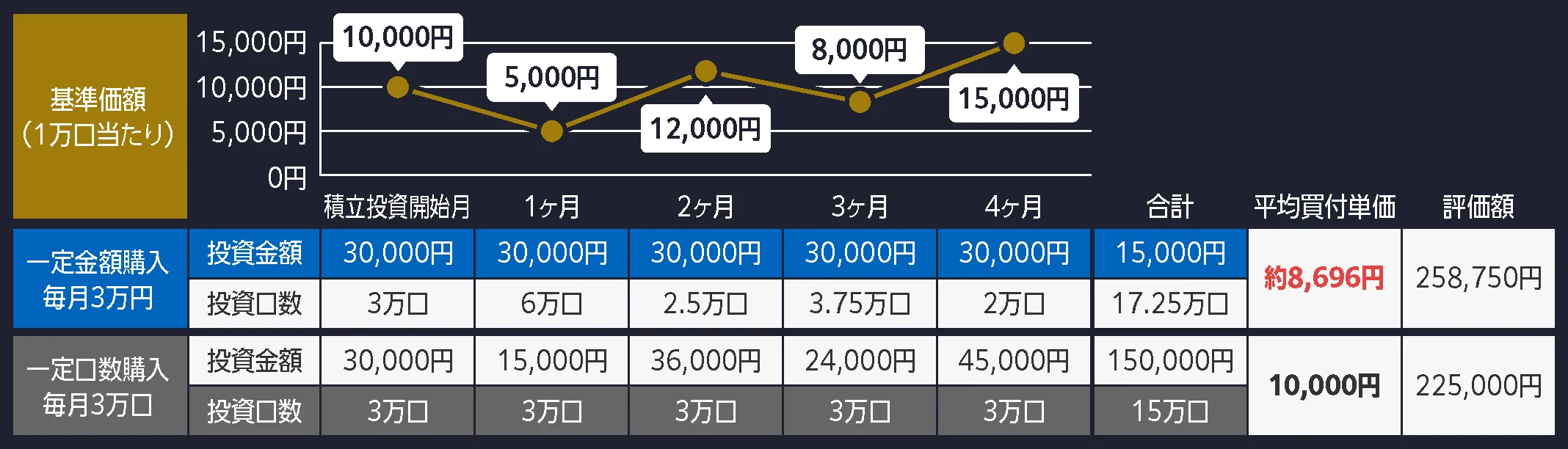

〈基準価額の動きと積立投資の例〉

※上記は⼀定の前提条件に基づき試算したものであり、実際の投資成果ではありません。また、将来の運用成果等を⽰唆あるいは保証するものでもありません。

投資金額を一定「金額」とすることで、

「価格が高い時には口数を少なく、

価格が低い時には口数を多く」買付でき、

長期的に平均買付単価を低く抑えることが

期待されます。

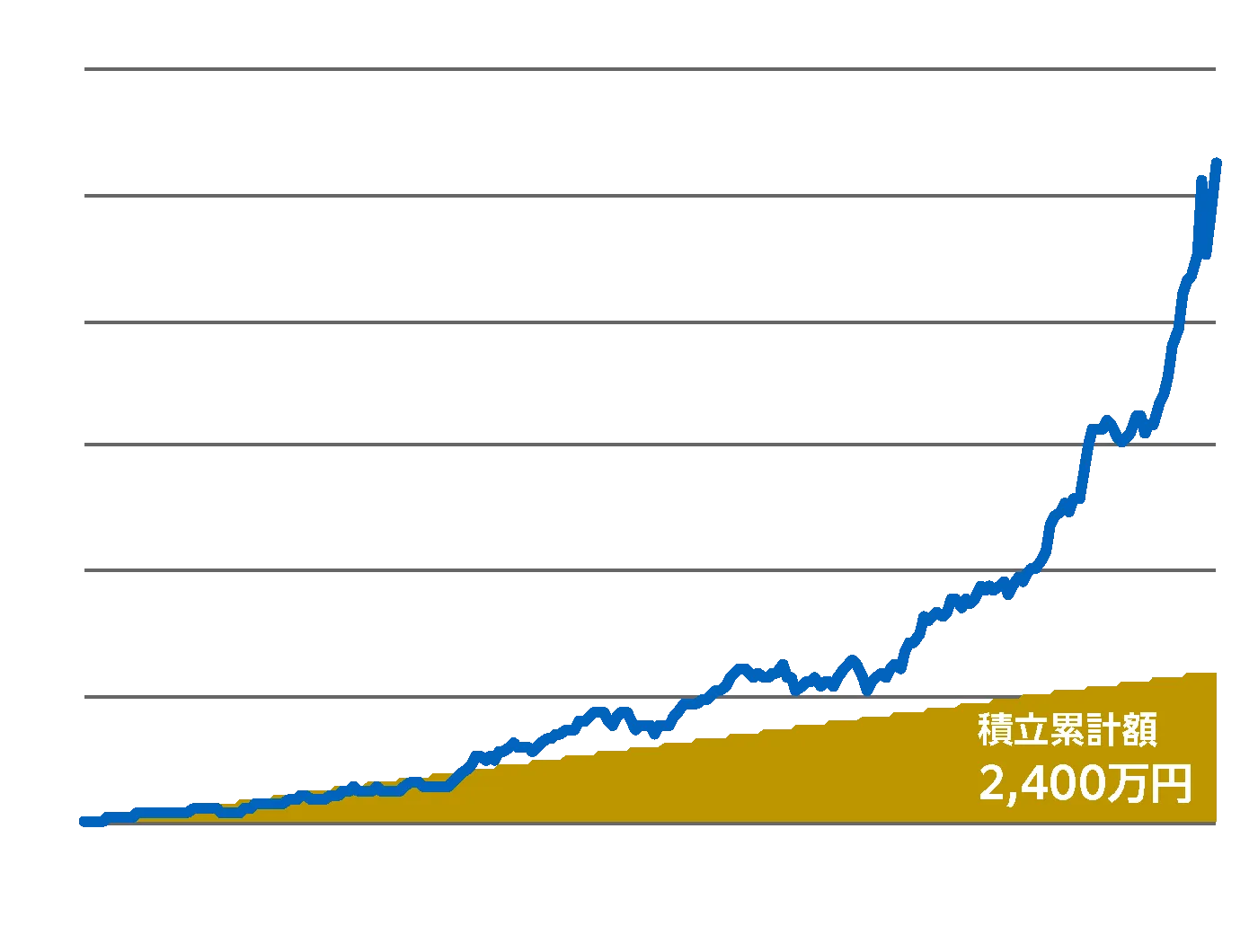

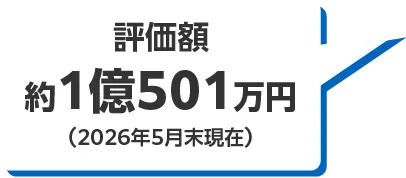

黒潮を用いた積立投資シミュレーション

〈2006年5月末~2026年5月末、月次〉

(注1)当ファンドの税引前分配金再投資基準価額(信託報酬控除後)をもとに算出。(注2)投資開始日から投資終了日の前月まで、毎月末に10万円ずつ投資をしたと仮定したシミュレーション。(注3)購入時手数料等は考慮していません。

※上記は⼀定の前提条件に基づき、過去のデータを⽤いてシミュレーションを⾏ったものであり、実際の運⽤成果ではありません。また当ファンドの将来の運⽤成果を⽰唆あるいは保証するものではありません。投資の開始時期や期間により、評価額が積⽴累計額を下回る場合があります。

※積立投資の成果が一括投資の成果を必ずしも上回るとは限りません。

※ファンド購⼊時には、購⼊時⼿数料がかかる場合があります。また、換⾦時にも費⽤・税⾦などがかかる場合があります。詳しくは投資信託説明書(交付⽬論⾒書)をご覧ください。

ファンドの投資リスク

※詳しくは投資信託説明書(交付目論見書)をご覧ください。

-

当ファンドは、値動きのある有価証券等に投資しますので、基準価額は変動します。したがって、投資者の投資元本は保証されているものではなく、基準価額の下落により、損失を被り、投資元本を割り込むことがあります。

-

運用の結果として信託財産に生じた利益および損失は、すべて投資者に帰属します。

-

投資信託は預貯金と異なります。また、一定の投資成果を保証するものではありません。

-

当ファンドの主要なリスクは以下の通りです。

〇価格変動リスク(株式市場リスク)、〇信用リスク、〇流動性リスク等があります。詳しくは「投資信託説明書(交付目論見書)」の投資リスクをご覧ください。

ファンドの費用

※詳しくは投資信託説明書(交付目論見書)をご覧ください。

-

購入時手数料は購入価額に3.3%(税抜き3.0%)を上限として、販売会社毎に定める手数料率を乗じた額です。詳しくは販売会社にお問い合わせください。購入時手数料は販売会社によるファンドの募集・販売の取扱い事務等の対価です。

-

信託財産留保額はありません。

-

運用管理費用(信託報酬)は、ファンドの純資産総額に年1.672%(税抜き1.52%)の率を乗じた額とします。

-

以下のその他の費用・手数料について信託財産からご負担いただきます。●監査法人等に支払われるファンドの監査費用●有価証券の売買時に発生する売買委託手数料●資産を外国で保管する場合の費用 等 ※上記の費用等については、運用状況等により変動するため、事前に料率、上限額等を示すことができません。

※上記の手数料等の合計額については、保有期間等に応じて異なりますので、表示することができません。

重要な注意事項

-

当資料は三井住友DSアセットマネジメントが作成した販売用資料であり、金融商品取引法に基づく開示書類ではありません。

-

当資料の内容は作成基準日現在のものであり、将来予告なく変更されることがあります。また、当資料は三井住友DSアセットマネジメントが信頼性が高いと判断した情報等に基づき作成しておりますが、その正確性・完全性を保証するものではありません。

-

当資料にインデックス・統計資料等が記載される場合、それらの知的所有権その他の一切の権利は、その発行者および許諾者に帰属します。

-

投資信託は、値動きのある証券(外国証券には為替変動リスクもあります。)に投資しますので、リスクを含む商品であり、運用実績は市場環境等により変動します。したがって元本や利回りが保証されているものではありません。

-

投資信託は、預貯金や保険契約と異なり、預金保険・貯金保険・保険契約者保護機構の保護の対象ではありません。また登録金融機関でご購入の場合、投資者保護基金の支払対象とはなりません。

-

当ファンドの取得のお申込みにあたっては、販売会社よりお渡しする最新の投資信託説明書(交付目論見書)および目論見書補完書面等の内容をご確認の上、ご自身でご判断ください。また、当資料に投資信託説明書(交付目論見書)と異なる内容が存在した場合は、最新の投資信託説明書(交付目論見書)が優先します。投資信託説明書(交付目論見書)、目論見書補完書面等は販売会社にご請求ください。

-

当資料に掲載されている写真がある場合、写真はイメージであり、本文とは関係ない場合があります。

-

当資料に評価機関等の評価が掲載されている場合、当該評価は過去⼀定期間の実績を分析したものであり、将来の運⽤成果等を保証するものではありません。

作成基準日:2026年5月末現在